Entrega de documentos

¿Qué es el pliego de recomendaciones?

Durante la Auditoría del Desempeño realizada a las Entidades Fiscalizadas, se verifica el cumplimiento de los objetivos y/o metas contenidos en los planes, programas y subprogramas municipales, estatales o en su caso federales; así como el cumplimiento a los principios de eficacia, eficiencia y economía. Si en este proceso se identifica la existencia de situaciones irregulares éstas serán emitidas a través de un Pliego de Recomendaciones.

Fundamento legal aplicable en la formulación, emisión y notificación del Pliego de Recomendaciones.

Artículos: 113, fracción IV de la Constitución Política del Estado Libre y Soberano de Puebla y 30, fracción I, 31 y 38, fracción III, incisos g) y h) de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla.

¿Qué documentación debe acompañarse en la entrega de la contestación al Pliego de Recomendaciones?

1. Oficio de presentación dirigido al Auditor Superior en papel membretado, con firma original del Titular del Sujeto de Revisión Obligado, indicando como asunto "Contestación a Pliego de Recomendaciones", señalando lo siguiente:

a. Periodo de administración

b. Número de Pliego de Recomendaciones

c. Número de legajos debidamente foliados que acompañan a la contestación

d. Número de discos que se integran a la contestación, cuando aplique

e. Total de folios que integran la contestación

2. La documentación comprobatoria con las siguientes características:

a. Copia de la documentación comprobatoria y justificativa por la autoridad competente.

b. Toda la documentación que acompañe la contestación deberá presentarse foliada consecutivamente hasta la última hoja que contenga la misma (no foliar oficio de presentación, separadores y hojas que no contengan información)

c. La documentación deberá estar contenida en legajos.

d. Cada legajo no deberá exceder la capacidad de un broche y en caso necesario, aumentar el número de legajos.

e. Cada legajo deberá mostrar en la carátula la siguiente información:

i. Clave del Sujeto de Revisión Obligado

ii. Nombre del Sujeto de Revisión Obligado

iii. Número y tipo de pliego de referencia que corresponda

iv. Cuando la respuesta se presente en más de un legajo, éstos deberán numerar en forma consecutiva, señalando el número que corresponda y el total de legajos, ejemplo 1 de 4, 2 de 4, 3 de 4, etc.

Nota: Se requiere que los legajos se presenten en folders con su respectivo broche, suprimiendo el uso de recopiladores y carpetas de tres aros.

3. Presentación de los medios magnéticos (CD-R), estos deberán presentar:

a. Clave del Sujeto de Revisión Obligado

b. Nombre del Sujeto de Revisión Obligado

c. Número y tipo de pliego de referencia

d. Contenido del disco

¿Qué es el Programa Presupuestario?

El Programa Presupuestario es la categoría programática-presupuestal que permite organizar en forma representativa y homogénea las actividades integradas y articuladas que proveen productos (bienes y servicios) tendientes a lograr un resultado e impacto en una población objetivo. Este documento no es ni sustituye al Presupuesto.

Fundamento legal para la presentación del Programa Presupuestario por parte de los Ayuntamientos, EOAPAS y Paramunicipales.

Artículos: 113 y 114 de la Constitución Política del Estado Libre y Soberano de Puebla; 1, 2, 3, fracciones XVI, XLII y XLVIII, 12, 14 y 15 de la Ley de Presupuesto y Gasto Público del Estado de Puebla; , 2, fracciones III, XI, XXII, XXIII y XXIV, 22, fracción VI, 23, fracciones IV, XIII 37, fracciones I, V, VI y VIII y 38, fracciones I y III, incisos a) y b) de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla.

¿Qué documentación debe acompañarse en la entrega del Programa Presupuestario de los Ayuntamientos, EOAPAS y Paramunicipales?

1. Oficio de presentación dirigido al Auditor Superior, en papel membretado, con firma original del Titular del Sujeto de Revisión Obligado incluyendo como asunto "Presentación de Programa Presupuestario 20XX (indicar año), señalando lo siguiente:

a) Periodo de administración.

b) Incluir la Leyenda "el documento que se presenta es el Programa Presupuestario 20XX" (indicar año).

c) Número de legajos que acompañan al documento.

d) Número de discos que se integran, cuando aplique.

e) Total de folios que se integran.

2. Para la presentación de los legajos éstos deberán estar debidamente foliados, de manera consecutiva hasta la última hoja que contenga la misma (no foliar oficio de presentación, separadores y hojas que no contengan información.

a) La documentación deberá estar integrada en legajos y éstos no deberán exceder la capacidad de un broche; en caso de ser necesario, aumentar el número de legajos, ejemplo: 1 de 4, 2 de 4, 3 de 4, etc.

b) Cada legajo deberá mostrar en la carátula la siguiente información:

i. Clave del Sujeto de Revisión.

ii. Nombre del Sujeto de Revisión.

iii. Nombre del documento que se presenta, así como la información que contiene.

Se requiere que los legajos se presenten en folders con su respectivo broche, suprimiendo el uso de recopiladores y carpetas de tres aros.

3. La información también deberá ser entregada en formato digital

Para la presentación de los medios magnéticos (CD-R), éstos se deberán presentar con una carátula, que señale:

a) Clave del Sujeto de Revisión.

b) Nombre del Sujeto de Revisión.

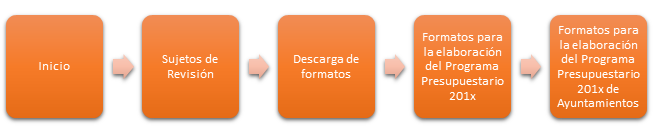

El Programa Presupuestario debe contener los formatos puestos a disposición en el portal www.auditoriapuebla.gob.mx , dando clic en las siguientes rutas:

AYUNTAMIENTOS:

"Formatos del Programa Presupuestario para Ayuntamientos"

Ruta de acceso:

· Inicio

· Sujetos de Revisión

· Descarga de formatos

· Formatos para la elaboración del Programa Presupuestario 201x

· Formatos para la elaboración del Programa Presupuestario 201x de Ayuntamientos

EOAPAS:

"Formatos del Programa Presupuestario para Entidades Operadoras de Agua Potable y Alcantarillado"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos para la elaboración del Programa Presupuestario 201x

· Formatos para la elaboración del Programa Presupuestario 201x de EOAPAS

PARAMUNICIPALES:

"Formatos del Programa Presupuestario para Entidades Paramunicipales"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos para la elaboración del Programa Presupuestario 201x

· Formatos para la elaboración del Programa Presupuestario 201x Paramunicipales

Fundamento legal aplicable para la presentación del Programa Presupuestario por parte de los Poderes del Estado, Entidades Paraestatales, Organismos Constitucionalmente Autónomos, Organismos Autónomos y los Fideicomisos considerados Sujetos de Revisión Obligados.

Artículos: 113 y 114 de la Constitución Política del Estado Libre y Soberano de Puebla; 1, 2, 3 fracciones XV, XVI, XVIII, XIX, XX, XXXVII, XXXVIII, XXXIX, XLII y XLVIII, 4 y 14 de la Ley de Presupuesto y Gasto Público del Estado de Puebla; 3, fracciones I, IV, VI y X, 10, fracción II, 14, fracciones I, III y IV, 33, fracciones II y IV, 43, 48, fracción IV, 49, 50, 51, 52 y 53 de la Ley de Planeación para el Desarrollo del Estado de Puebla; 1, 2, fracciones III, XI, XXII, XXIII y XXIV, 22, fracción VI, 23, fracciones IV,XIII y XL, 37, fracciones I, V, VI y VIII, 38, fracciones I y III incisos a) y b de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla.

¿Qué documentación debe acompañarse en la entrega del Programa Presupuestario los Poderes del Estado, Entidades Paraestatales, Organismos Constitucionalmente Autónomos, Organismos Autónomos y los Fideicomisos considerados Sujetos de Revisión Obligados?

1. Oficio de presentación dirigido al Auditor Superior en papel membretado, con firma original autógrafa del Titular del Sujeto de Revisión Obligado, indicando como asunto "Presentación del Programa Presupuestario 20XX" (indicar año), señalando lo siguiente:

a) Periodo de administración.

b) Incluir la leyenda " el documento que se presenta es el Programa Presupuestario 20XX" (indicar año)

c) Número de legajos que acompañan al documento.

d) Número de discos que se integran, cuando aplique.

e) Total de folios que lo integran.

2. Para la presentación de los legajos éstos deberán estar debidamente foliados, de manera consecutiva hasta la última hoja que contenga la misma (no foliar oficio de presentación, separadores y hojas que no cuentan con información).

a) La documentación deberá estar integrada en legajos y estos no deberán exceder la capacidad de un broche; en caso de ser necesario, aumentar el número de legajos, ejemplo 1 de 4, 2 de 4, 3 de 4, etc.

b) Cada legajo deberá mostrar en la carátula la siguiente información:

i. Clave del Sujeto de Revisión.

ii. Nombre del Sujeto de Revisión.

iii. Nombre del Documento que se presenta, así como la información que contiene.

Se requiere que los legajos se presenten en folders con su respectivo broche, suprimiendo el uso de recopiladores y carpetas de tres aros.

3. La información también deberá ser entregada en formato digital.

Para la presentación de los medios magnéticos (CD-R), éstos se deberán presentar con una carátula que señale:

i. Clave del Sujeto de Revisión.

ii. Nombre del Sujeto de Revisión.

iii. Contenido del disco.

El Programa Presupuestario debe contener los siguientes formatos:

1. Matriz de Indicadores para Resultados

2. Ficha Técnica de Indicadores a nivel Fin, Propósito y Componentes (además de las fichas de Fin y Propósito, una ficha técnica por cada indicador de Componente)

3. Actividades del Programa Presupuestario

Nota:

1. Se debe adjuntar copia de los formatos que se elaboraron en conjunto con la Secretaría de Finanzas y Administración.

2. Aquellos Sujetos de Revisión Obligados que no cuenten con el Programa Presupuestario elaborado en conjunto con la Secretaría de Finanzas y Administración, deberán elaborar sus Programas Presupuestarios de acuerdo a los formatos puestos a disposición en el portal www.auditoriapuebla.gob.mx , dando clic en la siguiente ruta:

PARAESTATALES:

"Formatos del Programa Presupuestario de Paraestatales"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos para la elaboración del Programa Presupuestario 201x

· Formatos para la elaboración del Programa Presupuestario 201x de Paraestatales

¿Qué es el informe de Gobierno/Gestión?

El Informe Anual de Gobierno o de Gestión, es el documento que los Titulares de los Sujetos de Revisión Obligados deberán presentar ante la Auditoría Superior del Estado de Puebla, donde se plasman las principales actividades llevadas a cabo en un año de gestión.

Fundamento legal aplicable para la entrega del Informe de Gobierno/Gestión.

Poder Ejecutivo: artículos: 43, 53 y 113 de la Constitución Política del Estado Libre y Soberano de Puebla; 10, fracción V y 46 de la Ley de Planeación para el Desarrollo del Estado de Puebla; y 12 de la Ley Orgánica de la Administración Pública del Estado de Puebla.

Poder Legislativo : artículos: 113 de la Constitución Política del Estado Libre y Soberano de Puebla; y 98 de la Ley Orgánica del Poder Legislativo del Estado Libre y Soberano de Puebla.

Poder Judicial : artículos: 113 de la Constitución Política del Estado Libre y Soberano de Puebla; y 21, fracción XV de la Ley Orgánica del Poder Judicial del Estado.

Entidades Paraestatales, Organismos Constitucionalmente Autónomos, Organismos Autónomos y los fideicomisos considerados Sujetos de Revisión Obligados: con base en lo establecido en el ordenamiento jurídico que les sea aplicable.

Ayuntamientos, Entidades Paramunicipales y Entidades Operadoras de Agua Potable y Alcantarillado; Artículos: 10, fracción V y 46 de la Ley de Planeación para el Desarrollo del Estado de Puebla; y 91, fracción LI, 110, 111 y 129 de la Ley Orgánica Municipal.

¿Cómo deberá entregarse el Informe de Gobierno/Gestión?

El Informe Anual de Gobierno o de Gestión se presentará de la siguiente manera:

1.Oficio de presentación dirigido al Auditor Superior en papel membretado, con firma original del Titular del Sujeto de Revisión Obligado, incluyendo como asunto "Informe Anual de Gobierno / Gestión", señalando lo siguiente:

a.Periodo de Administración

b.Número de Legajos que acompañan al informe

c.Número de discos que se integran

1.Para la presentación de los legajos deberá mostrar en la carátula la siguiente información:

a.Clave del Sujeto de Revisión

b.Nombre del Sujeto de Revisión

c.Nombre del documento que se presenta, así como la información que contiene.

2.Para la presentación de los medios magnéticos (CD-R), estos deberán presentar carátula que señale:

a.Clave de Sujeto de Revisión

b.Nombre del Sujeto de Revisión

c.Contenido del disco

¿Qué es el Cumplimiento Final al Programa Presupuestario?

El Informe de Cumplimiento Final al Programa Presupuestario es el documento que integra los resultados logrados al cierre del ejercicio fiscal. En él se indica el cumplimiento que presentan los objetivos, las metas de los indicadores estratégicos y de gestión, así como las actividades comprometidas mediante los Programas Presupuestarios.

Fundamento legal aplicable para presentar el Informe de Cumplimiento Final al Programa Presupuestario.

Artículos: 113 y 114 de la Constitución Política del Estado Libre y Soberano de Puebla; 1, 2, 3 fracciones XVI, XLII y XLVIII, 14, 15, 105, 106, 107, 108, 109, 114, 115, 116 y 117 de la Ley de Presupuesto y Gasto Público del Estado de Puebla; 2, fracciones III, XI, XXII, XXIII y XXIV, 22, fracción VI, 23, fracciones IV, V, XIII y XL, 37, fracciones I, V, VI y VII 38, fracciones I y III, incisos b) y d) de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla.

¿Qué documentación debe acompañarse en la entrega del Informe de Cumplimiento Final al Programa Presupuestario?

1. Oficio de presentación dirigido al Auditor Superior en papel membretado, con firma original del Titular del Sujeto de Revisión Obligado, incluyendo como asunto "Cumplimiento al Programa Presupuestario 20XX" (indicar año), señalando lo siguiente:

a) Periodo de administración.

b) Incluir la leyenda de "Cumplimiento Final al Programa Presupuestario 20XX"(indicar año)

c) Número de legajos que acompañan al documento.

d) Número de discos que se integran, cuando aplique.

e) Total de folios que se integran.

2. Para la presentación de los legajos éstos deberán estar debidamente foliados, de manera consecutiva hasta la última hoja que contenga la misma (no foliar oficio de presentación, separadores y hojas que no contengan información)

a) La documentación deberá estar debidamente foliados y estos no deberán exceder la capacidad de un broche; en caso de ser necesario, aumentar el número de legajos; ejemplo: 1 de 4, 2 de 4, 3 de 4, etc.

b) Cada legajo deberá mostrar en la carátula la siguiente información:

i. Clave del Sujeto de Revisión.

ii. Nombre del Sujeto de Revisión.

iii. Nombre del documento que se presenta, así como la información que contiene.

Se requiere que los legajos se presenten en folders con su respectivo broche, suprimiendo el uso de recopiladores y carpetas de tres aros.

3. La información también deberá ser entregada en forma digital.

Para la presentación de los medios magnéticos (CD-R), estos se deberán presentar con una carátula que señale:

a) Clave del Sujeto de Revisión.

b) Nombre del Sujeto de Revisión.

c) Contenido del disco.

Para el caso que aplique, el Informe de Cumplimiento Final al Programa Presupuestario, debe contener las hojas de captura del cuarto trimestre o cierre del ejercicio del Sistema Estatal de Evaluación y el Informe de Evaluación Anual de la Secretaría de la Contraloría.

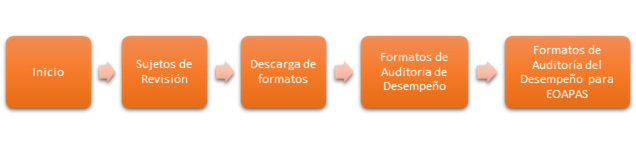

Para los Ayuntamientos, Entidades Paramunicipales y Entidades Operadoras de Agua Potable y Alcantarillado, el Informe de Cumplimiento Final al Programa Presupuestario debe contener los formatos disponibles en www.auditoriapuebla.gob.mx , dando clic en las siguientes rutas:

AYUNTAMIENTOS:

"Formatos del Informe de Cumplimiento Final al Programa Presupuestario para Ayuntamientos"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos de Auditoría de Desempeño

· Formatos de Auditoría del Desempeño para Ayuntamientos

EOAPAS:

"Formatos del Informe de Cumplimiento Final al Programa Presupuestario para Entidades Operadoras de Agua Potable y Alcantarillado"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos de Auditoría de Desempeño

· Formatos de Auditoría del Desempeño para EOAPAS

PARAMUNICIPALES:

"Formatos del Informe de Cumplimiento Final al Programa Presupuestario para Paramunicipales"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos de Auditoría de Desempeño

· Formatos de Auditoría del Desempeño para Paramunicipales

¿Qué son los indicadores de Desempeño?

Los indicadores de desempeño son la expresión cualitativa construida a partir de variables cuantitativas o cualitativas, que proporciona un medio sencillo y fiable para medir logros (cumplimiento de objetivos y metas establecidas), reflejar los cambios vinculados con las acciones de las administraciones municipales, así como, monitorear y evaluar los resultados. Los indicadores de desempeño pueden ser estratégicos o de gestión.

Fundamento legal aplicable para presentar los indicadores de Desempeño.

Artículos: 113 y 114 de la Constitución Política del Estado Libre y Soberano de Puebla; fracciones III, XI, XXII, XXIII y XXIV, 22, fracción VI, 23, fracciones IV, XIII y XL, 37, fracciones I, V, VI y VIII, 38, fracciones I y III inciso b), de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla.

¿Qué documentación debe acompañarse en la entrega de los Indicadores de Desempeño?

1. Oficio de presentación dirigido al Auditor Superior en papel membretado, con firma original del Titular del Sujeto de Revisión Obligado, indicando como asunto "Indicadores de Desempeño", señalando lo siguiente:

a) Periodo de administración.

b) Número de legajos debidamente foliados que acompañan a la contestación.

c) Número de discos que se integran a la contestación, cuando aplique.

d) Total de folios que integran la contestación.

Los legajos deben presentarse en folders con su respectivo broche (no recopiladores ni carpetas. Los Indicadores de Desempeño deben contener los formatos disponibles en www.auditoriapuebla.gob.mx , dando clic en las siguientes rutas:

AYUNTAMIENTOS:

"Formatos de Indicadores de Desempeño para Ayuntamientos"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos de Auditoría de Desempeño

· Formatos de Auditoría del Desempeño para Ayuntamientos

EOAPAS:

"Formatos de Indicadores de Desempeño para Entidades Operadoras de Agua Potable y Alcantarillado"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos de Auditoría de Desempeño

· Formatos de Auditoría del Desempeño para EOAPAS

PARAMUNICIPALES:

"Formatos de Indicadores de Desempeño para Paramunicipales"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos de Auditoría de Desempeño

· Formatos de Auditoría del Desempeño para Paramunicipales

Área responsable de la publicación: Dirección de Capacitación y Gestión Documental.

Funcionario(a) responsable de la información: C.P. Laura Angélica Guerrero Domínguez.

Fecha de última actualización: 05 de septiembre de 2016

Modelo de Contrato de Prestación de Servicios Profesionales ara los (las) Auditores (as) Externos (as)

Distintivo Empresa Incluyente “Gilberto Rincón Gallardo”

Distintivo Empresa Incluyente “Gilberto Rincón Gallardo”

El Distintivo Empresa Incluyente “Gilberto Rincón Gallardo”, es una estrategia de la Secretaría del Trabajo y Previsión Social, mediante la cual se reconoce a los centros de trabajo que aplican una Política de Buenas Prácticas Laborales, en igualdad de oportunidades, de inclusión, de desarrollo y sin discriminación hacia las personas en situación de vulnerabilidad.

Dentro de los objetivos del Distintivo, se encuentra la realización de acciones orientadas a favorecer la autonomía e independencia de las personas en situación de vulnerabilidad, así como contribuir al cambio cultural, creando ambientes libres de violencia y discriminación a través de la inclusión laboral y mejora de las condiciones, expectativas y trayectoria laboral.

En congruencia con lo anterior, la Auditoría Puebla realizó mejoras orientadas a la accesibilidad tales como la remodelación y construcción del edificio sede; la instalación de un elevador; adecuación de espacios y baños modificados para personas con discapacidad; acondicionamiento de zonas de descanso en pasillos; construcción de rampas de acceso; instalación de barandales y cintas antiderrapantes en escaleras y baños; señalética de espacios reservados en salas de espera, auditorios y comedor; señalética en Braille en elevador, baños y zonas de descanso; ganchos para muletas en baños. Como parte de las acciones de implementación del Distintivo, se impartieron cursos sensibilización dirigidos al personal de la institución.

Estas acciones permitieron que en diciembre de 2016, la Secretaría del Trabajo y Previsión Social otorgara a la Auditoría Puebla el Distintivo Empresa Incluyente “Gilberto Rincón Gallardo”, por aplicar una política de inclusión laboral para personas en situación de vulnerabilidad.

Infografías

Entrega de documentos

¿Qué es el pliego de recomendaciones?

Durante la Auditoría del Desempeño realizada a las Entidades Fiscalizadas, se verifica el cumplimiento de los objetivos y/o metas contenidos en los planes, programas y subprogramas municipales, estatales o en su caso federales; así como el cumplimiento a los principios de eficacia, eficiencia y economía. Si en este proceso se identifica la existencia de situaciones irregulares éstas serán emitidas a través de un Pliego de Recomendaciones.

Fundamento legal aplicable en la formulación, emisión y notificación del Pliego de Recomendaciones.

Artículos: 113, fracción IV de la Constitución Política del Estado Libre y Soberano de Puebla y 30, fracción I, 31 y 38, fracción III, incisos g) y h) de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla.

¿Qué documentación debe acompañarse en la entrega de la contestación al Pliego de Recomendaciones?

1. Oficio de presentación dirigido al Auditor Superior en papel membretado, con firma original del Titular del Sujeto de Revisión Obligado, indicando como asunto "Contestación a Pliego de Recomendaciones", señalando lo siguiente:

a. Periodo de administración

b. Número de Pliego de Recomendaciones

c. Número de legajos debidamente foliados que acompañan a la contestación

d. Número de discos que se integran a la contestación, cuando aplique

e. Total de folios que integran la contestación

2. La documentación comprobatoria con las siguientes características:

a. Copia de la documentación comprobatoria y justificativa por la autoridad competente.

b. Toda la documentación que acompañe la contestación deberá presentarse foliada consecutivamente hasta la última hoja que contenga la misma (no foliar oficio de presentación, separadores y hojas que no contengan información)

c. La documentación deberá estar contenida en legajos.

d. Cada legajo no deberá exceder la capacidad de un broche y en caso necesario, aumentar el número de legajos.

e. Cada legajo deberá mostrar en la carátula la siguiente información:

i. Clave del Sujeto de Revisión Obligado

ii. Nombre del Sujeto de Revisión Obligado

iii. Número y tipo de pliego de referencia que corresponda

iv. Cuando la respuesta se presente en más de un legajo, éstos deberán numerar en forma consecutiva, señalando el número que corresponda y el total de legajos, ejemplo 1 de 4, 2 de 4, 3 de 4, etc.

Nota: Se requiere que los legajos se presenten en folders con su respectivo broche, suprimiendo el uso de recopiladores y carpetas de tres aros.

3. Presentación de los medios magnéticos (CD-R), estos deberán presentar:

a. Clave del Sujeto de Revisión Obligado

b. Nombre del Sujeto de Revisión Obligado

c. Número y tipo de pliego de referencia

d. Contenido del disco

¿Qué es el Programa Presupuestario?

El Programa Presupuestario es la categoría programática-presupuestal que permite organizar en forma representativa y homogénea las actividades integradas y articuladas que proveen productos (bienes y servicios) tendientes a lograr un resultado e impacto en una población objetivo. Este documento no es ni sustituye al Presupuesto.

Fundamento legal para la presentación del Programa Presupuestario por parte de los Ayuntamientos, EOAPAS y Paramunicipales.

Artículos: 113 y 114 de la Constitución Política del Estado Libre y Soberano de Puebla; 1, 2, 3, fracciones XVI, XLII y XLVIII, 12, 14 y 15 de la Ley de Presupuesto y Gasto Público del Estado de Puebla; , 2, fracciones III, XI, XXII, XXIII y XXIV, 22, fracción VI, 23, fracciones IV, XIII 37, fracciones I, V, VI y VIII y 38, fracciones I y III, incisos a) y b) de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla.

¿Qué documentación debe acompañarse en la entrega del Programa Presupuestario de los Ayuntamientos, EOAPAS y Paramunicipales?

1. Oficio de presentación dirigido al Auditor Superior, en papel membretado, con firma original del Titular del Sujeto de Revisión Obligado incluyendo como asunto "Presentación de Programa Presupuestario 20XX (indicar año), señalando lo siguiente:

a) Periodo de administración.

b) Incluir la Leyenda "el documento que se presenta es el Programa Presupuestario 20XX" (indicar año).

c) Número de legajos que acompañan al documento.

d) Número de discos que se integran, cuando aplique.

e) Total de folios que se integran.

2. Para la presentación de los legajos éstos deberán estar debidamente foliados, de manera consecutiva hasta la última hoja que contenga la misma (no foliar oficio de presentación, separadores y hojas que no contengan información.

a) La documentación deberá estar integrada en legajos y éstos no deberán exceder la capacidad de un broche; en caso de ser necesario, aumentar el número de legajos, ejemplo: 1 de 4, 2 de 4, 3 de 4, etc.

b) Cada legajo deberá mostrar en la carátula la siguiente información:

i. Clave del Sujeto de Revisión.

ii. Nombre del Sujeto de Revisión.

iii. Nombre del documento que se presenta, así como la información que contiene.

Se requiere que los legajos se presenten en folders con su respectivo broche, suprimiendo el uso de recopiladores y carpetas de tres aros.

3. La información también deberá ser entregada en formato digital

Para la presentación de los medios magnéticos (CD-R), éstos se deberán presentar con una carátula, que señale:

a) Clave del Sujeto de Revisión.

b) Nombre del Sujeto de Revisión.

El Programa Presupuestario debe contener los formatos puestos a disposición en el portal www.auditoriapuebla.gob.mx , dando clic en las siguientes rutas:

AYUNTAMIENTOS:

"Formatos del Programa Presupuestario para Ayuntamientos"

Ruta de acceso:

· Inicio

· Sujetos de Revisión

· Descarga de formatos

· Formatos para la elaboración del Programa Presupuestario 201x

· Formatos para la elaboración del Programa Presupuestario 201x de Ayuntamientos

EOAPAS:

"Formatos del Programa Presupuestario para Entidades Operadoras de Agua Potable y Alcantarillado"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos para la elaboración del Programa Presupuestario 201x

· Formatos para la elaboración del Programa Presupuestario 201x de EOAPAS

PARAMUNICIPALES:

"Formatos del Programa Presupuestario para Entidades Paramunicipales"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos para la elaboración del Programa Presupuestario 201x

· Formatos para la elaboración del Programa Presupuestario 201x Paramunicipales

Fundamento legal aplicable para la presentación del Programa Presupuestario por parte de los Poderes del Estado, Entidades Paraestatales, Organismos Constitucionalmente Autónomos, Organismos Autónomos y los Fideicomisos considerados Sujetos de Revisión Obligados.

Artículos: 113 y 114 de la Constitución Política del Estado Libre y Soberano de Puebla; 1, 2, 3 fracciones XV, XVI, XVIII, XIX, XX, XXXVII, XXXVIII, XXXIX, XLII y XLVIII, 4 y 14 de la Ley de Presupuesto y Gasto Público del Estado de Puebla; 3, fracciones I, IV, VI y X, 10, fracción II, 14, fracciones I, III y IV, 33, fracciones II y IV, 43, 48, fracción IV, 49, 50, 51, 52 y 53 de la Ley de Planeación para el Desarrollo del Estado de Puebla; 1, 2, fracciones III, XI, XXII, XXIII y XXIV, 22, fracción VI, 23, fracciones IV,XIII y XL, 37, fracciones I, V, VI y VIII, 38, fracciones I y III incisos a) y b de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla.

¿Qué documentación debe acompañarse en la entrega del Programa Presupuestario los Poderes del Estado, Entidades Paraestatales, Organismos Constitucionalmente Autónomos, Organismos Autónomos y los Fideicomisos considerados Sujetos de Revisión Obligados?

1. Oficio de presentación dirigido al Auditor Superior en papel membretado, con firma original autógrafa del Titular del Sujeto de Revisión Obligado, indicando como asunto "Presentación del Programa Presupuestario 20XX" (indicar año), señalando lo siguiente:

a) Periodo de administración.

b) Incluir la leyenda " el documento que se presenta es el Programa Presupuestario 20XX" (indicar año)

c) Número de legajos que acompañan al documento.

d) Número de discos que se integran, cuando aplique.

e) Total de folios que lo integran.

2. Para la presentación de los legajos éstos deberán estar debidamente foliados, de manera consecutiva hasta la última hoja que contenga la misma (no foliar oficio de presentación, separadores y hojas que no cuentan con información).

a) La documentación deberá estar integrada en legajos y estos no deberán exceder la capacidad de un broche; en caso de ser necesario, aumentar el número de legajos, ejemplo 1 de 4, 2 de 4, 3 de 4, etc.

b) Cada legajo deberá mostrar en la carátula la siguiente información:

i. Clave del Sujeto de Revisión.

ii. Nombre del Sujeto de Revisión.

iii. Nombre del Documento que se presenta, así como la información que contiene.

Se requiere que los legajos se presenten en folders con su respectivo broche, suprimiendo el uso de recopiladores y carpetas de tres aros.

3. La información también deberá ser entregada en formato digital.

Para la presentación de los medios magnéticos (CD-R), éstos se deberán presentar con una carátula que señale:

i. Clave del Sujeto de Revisión.

ii. Nombre del Sujeto de Revisión.

iii. Contenido del disco.

El Programa Presupuestario debe contener los siguientes formatos:

1. Matriz de Indicadores para Resultados

2. Ficha Técnica de Indicadores a nivel Fin, Propósito y Componentes (además de las fichas de Fin y Propósito, una ficha técnica por cada indicador de Componente)

3. Actividades del Programa Presupuestario

Nota:

1. Se debe adjuntar copia de los formatos que se elaboraron en conjunto con la Secretaría de Finanzas y Administración.

2. Aquellos Sujetos de Revisión Obligados que no cuenten con el Programa Presupuestario elaborado en conjunto con la Secretaría de Finanzas y Administración, deberán elaborar sus Programas Presupuestarios de acuerdo a los formatos puestos a disposición en el portal www.auditoriapuebla.gob.mx , dando clic en la siguiente ruta:

PARAESTATALES:

"Formatos del Programa Presupuestario de Paraestatales"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos para la elaboración del Programa Presupuestario 201x

· Formatos para la elaboración del Programa Presupuestario 201x de Paraestatales

¿Qué es el informe de Gobierno/Gestión?

El Informe Anual de Gobierno o de Gestión, es el documento que los Titulares de los Sujetos de Revisión Obligados deberán presentar ante la Auditoría Superior del Estado de Puebla, donde se plasman las principales actividades llevadas a cabo en un año de gestión.

Fundamento legal aplicable para la entrega del Informe de Gobierno/Gestión.

Poder Ejecutivo: artículos: 43, 53 y 113 de la Constitución Política del Estado Libre y Soberano de Puebla; 10, fracción V y 46 de la Ley de Planeación para el Desarrollo del Estado de Puebla; y 12 de la Ley Orgánica de la Administración Pública del Estado de Puebla.

Poder Legislativo : artículos: 113 de la Constitución Política del Estado Libre y Soberano de Puebla; y 98 de la Ley Orgánica del Poder Legislativo del Estado Libre y Soberano de Puebla.

Poder Judicial : artículos: 113 de la Constitución Política del Estado Libre y Soberano de Puebla; y 21, fracción XV de la Ley Orgánica del Poder Judicial del Estado.

Entidades Paraestatales, Organismos Constitucionalmente Autónomos, Organismos Autónomos y los fideicomisos considerados Sujetos de Revisión Obligados: con base en lo establecido en el ordenamiento jurídico que les sea aplicable.

Ayuntamientos, Entidades Paramunicipales y Entidades Operadoras de Agua Potable y Alcantarillado; Artículos: 10, fracción V y 46 de la Ley de Planeación para el Desarrollo del Estado de Puebla; y 91, fracción LI, 110, 111 y 129 de la Ley Orgánica Municipal.

¿Cómo deberá entregarse el Informe de Gobierno/Gestión?

El Informe Anual de Gobierno o de Gestión se presentará de la siguiente manera:

1.Oficio de presentación dirigido al Auditor Superior en papel membretado, con firma original del Titular del Sujeto de Revisión Obligado, incluyendo como asunto "Informe Anual de Gobierno / Gestión", señalando lo siguiente:

a.Periodo de Administración

b.Número de Legajos que acompañan al informe

c.Número de discos que se integran

1.Para la presentación de los legajos deberá mostrar en la carátula la siguiente información:

a.Clave del Sujeto de Revisión

b.Nombre del Sujeto de Revisión

c.Nombre del documento que se presenta, así como la información que contiene.

2.Para la presentación de los medios magnéticos (CD-R), estos deberán presentar carátula que señale:

a.Clave de Sujeto de Revisión

b.Nombre del Sujeto de Revisión

c.Contenido del disco

¿Qué es el Cumplimiento Final al Programa Presupuestario?

El Informe de Cumplimiento Final al Programa Presupuestario es el documento que integra los resultados logrados al cierre del ejercicio fiscal. En él se indica el cumplimiento que presentan los objetivos, las metas de los indicadores estratégicos y de gestión, así como las actividades comprometidas mediante los Programas Presupuestarios.

Fundamento legal aplicable para presentar el Informe de Cumplimiento Final al Programa Presupuestario.

Artículos: 113 y 114 de la Constitución Política del Estado Libre y Soberano de Puebla; 1, 2, 3 fracciones XVI, XLII y XLVIII, 14, 15, 105, 106, 107, 108, 109, 114, 115, 116 y 117 de la Ley de Presupuesto y Gasto Público del Estado de Puebla; 2, fracciones III, XI, XXII, XXIII y XXIV, 22, fracción VI, 23, fracciones IV, V, XIII y XL, 37, fracciones I, V, VI y VII 38, fracciones I y III, incisos b) y d) de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla.

¿Qué documentación debe acompañarse en la entrega del Informe de Cumplimiento Final al Programa Presupuestario?

1. Oficio de presentación dirigido al Auditor Superior en papel membretado, con firma original del Titular del Sujeto de Revisión Obligado, incluyendo como asunto "Cumplimiento al Programa Presupuestario 20XX" (indicar año), señalando lo siguiente:

a) Periodo de administración.

b) Incluir la leyenda de "Cumplimiento Final al Programa Presupuestario 20XX"(indicar año)

c) Número de legajos que acompañan al documento.

d) Número de discos que se integran, cuando aplique.

e) Total de folios que se integran.

2. Para la presentación de los legajos éstos deberán estar debidamente foliados, de manera consecutiva hasta la última hoja que contenga la misma (no foliar oficio de presentación, separadores y hojas que no contengan información)

a) La documentación deberá estar debidamente foliados y estos no deberán exceder la capacidad de un broche; en caso de ser necesario, aumentar el número de legajos; ejemplo: 1 de 4, 2 de 4, 3 de 4, etc.

b) Cada legajo deberá mostrar en la carátula la siguiente información:

i. Clave del Sujeto de Revisión.

ii. Nombre del Sujeto de Revisión.

iii. Nombre del documento que se presenta, así como la información que contiene.

Se requiere que los legajos se presenten en folders con su respectivo broche, suprimiendo el uso de recopiladores y carpetas de tres aros.

3. La información también deberá ser entregada en forma digital.

Para la presentación de los medios magnéticos (CD-R), estos se deberán presentar con una carátula que señale:

a) Clave del Sujeto de Revisión.

b) Nombre del Sujeto de Revisión.

c) Contenido del disco.

Para el caso que aplique, el Informe de Cumplimiento Final al Programa Presupuestario, debe contener las hojas de captura del cuarto trimestre o cierre del ejercicio del Sistema Estatal de Evaluación y el Informe de Evaluación Anual de la Secretaría de la Contraloría.

Para los Ayuntamientos, Entidades Paramunicipales y Entidades Operadoras de Agua Potable y Alcantarillado, el Informe de Cumplimiento Final al Programa Presupuestario debe contener los formatos disponibles en www.auditoriapuebla.gob.mx , dando clic en las siguientes rutas:

AYUNTAMIENTOS:

"Formatos del Informe de Cumplimiento Final al Programa Presupuestario para Ayuntamientos"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos de Auditoría de Desempeño

· Formatos de Auditoría del Desempeño para Ayuntamientos

EOAPAS:

"Formatos del Informe de Cumplimiento Final al Programa Presupuestario para Entidades Operadoras de Agua Potable y Alcantarillado"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos de Auditoría de Desempeño

· Formatos de Auditoría del Desempeño para EOAPAS

PARAMUNICIPALES:

"Formatos del Informe de Cumplimiento Final al Programa Presupuestario para Paramunicipales"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos de Auditoría de Desempeño

· Formatos de Auditoría del Desempeño para Paramunicipales

¿Qué son los indicadores de Desempeño?

Los indicadores de desempeño son la expresión cualitativa construida a partir de variables cuantitativas o cualitativas, que proporciona un medio sencillo y fiable para medir logros (cumplimiento de objetivos y metas establecidas), reflejar los cambios vinculados con las acciones de las administraciones municipales, así como, monitorear y evaluar los resultados. Los indicadores de desempeño pueden ser estratégicos o de gestión.

Fundamento legal aplicable para presentar los indicadores de Desempeño.

Artículos: 113 y 114 de la Constitución Política del Estado Libre y Soberano de Puebla; fracciones III, XI, XXII, XXIII y XXIV, 22, fracción VI, 23, fracciones IV, XIII y XL, 37, fracciones I, V, VI y VIII, 38, fracciones I y III inciso b), de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla.

¿Qué documentación debe acompañarse en la entrega de los Indicadores de Desempeño?

1. Oficio de presentación dirigido al Auditor Superior en papel membretado, con firma original del Titular del Sujeto de Revisión Obligado, indicando como asunto "Indicadores de Desempeño", señalando lo siguiente:

a) Periodo de administración.

b) Número de legajos debidamente foliados que acompañan a la contestación.

c) Número de discos que se integran a la contestación, cuando aplique.

d) Total de folios que integran la contestación.

Los legajos deben presentarse en folders con su respectivo broche (no recopiladores ni carpetas. Los Indicadores de Desempeño deben contener los formatos disponibles en www.auditoriapuebla.gob.mx , dando clic en las siguientes rutas:

AYUNTAMIENTOS:

"Formatos de Indicadores de Desempeño para Ayuntamientos"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos de Auditoría de Desempeño

· Formatos de Auditoría del Desempeño para Ayuntamientos

EOAPAS:

"Formatos de Indicadores de Desempeño para Entidades Operadoras de Agua Potable y Alcantarillado"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos de Auditoría de Desempeño

· Formatos de Auditoría del Desempeño para EOAPAS

PARAMUNICIPALES:

"Formatos de Indicadores de Desempeño para Paramunicipales"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos de Auditoría de Desempeño

· Formatos de Auditoría del Desempeño para Paramunicipales

Área responsable de la publicación: Dirección de Capacitación y Gestión Documental.

Funcionario(a) responsable de la información: C.P. Laura Angélica Guerrero Domínguez.

Fecha de última actualización: 05 de septiembre de 2016

Modelo de Contrato de Prestación de Servicios Profesionales ara los (las) Auditores (as) Externos (as)

Distintivo Empresa Incluyente “Gilberto Rincón Gallardo”

Distintivo Empresa Incluyente “Gilberto Rincón Gallardo”

El Distintivo Empresa Incluyente “Gilberto Rincón Gallardo”, es una estrategia de la Secretaría del Trabajo y Previsión Social, mediante la cual se reconoce a los centros de trabajo que aplican una Política de Buenas Prácticas Laborales, en igualdad de oportunidades, de inclusión, de desarrollo y sin discriminación hacia las personas en situación de vulnerabilidad.

Dentro de los objetivos del Distintivo, se encuentra la realización de acciones orientadas a favorecer la autonomía e independencia de las personas en situación de vulnerabilidad, así como contribuir al cambio cultural, creando ambientes libres de violencia y discriminación a través de la inclusión laboral y mejora de las condiciones, expectativas y trayectoria laboral.

En congruencia con lo anterior, la Auditoría Puebla realizó mejoras orientadas a la accesibilidad tales como la remodelación y construcción del edificio sede; la instalación de un elevador; adecuación de espacios y baños modificados para personas con discapacidad; acondicionamiento de zonas de descanso en pasillos; construcción de rampas de acceso; instalación de barandales y cintas antiderrapantes en escaleras y baños; señalética de espacios reservados en salas de espera, auditorios y comedor; señalética en Braille en elevador, baños y zonas de descanso; ganchos para muletas en baños. Como parte de las acciones de implementación del Distintivo, se impartieron cursos sensibilización dirigidos al personal de la institución.

Estas acciones permitieron que en diciembre de 2016, la Secretaría del Trabajo y Previsión Social otorgara a la Auditoría Puebla el Distintivo Empresa Incluyente “Gilberto Rincón Gallardo”, por aplicar una política de inclusión laboral para personas en situación de vulnerabilidad.