OFS (43)

Certificado en la Norma Mexicana NMX-R-025-SCFI-2015 en Igualdad Laboral y No Discriminación

Escrito por admin

Certificado en la Norma Mexicana NMX-R-025-SCFI-2015 en Igualdad Laboral y No Discriminación

La Norma Mexicana NMX-R-025-SCFI-2015 en Igualdad Laboral y No Discriminación, establece los requisitos para que los centros de trabajo públicos y privados, integren, implementen y ejecuten dentro de sus procesos de gestión y de recursos humanos, prácticas de la igualdad laboral y no discriminación.

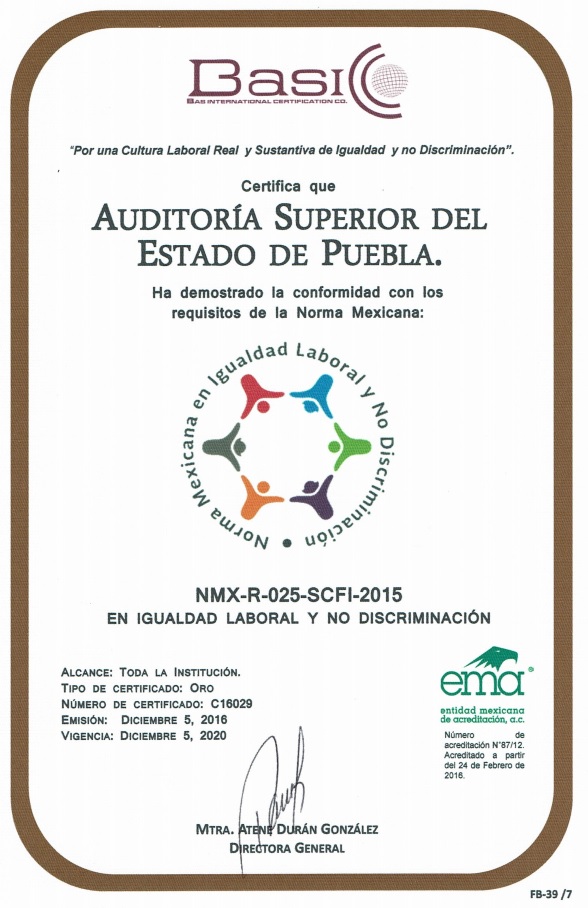

Derivado de esto, la Auditoría Puebla llevó a cabo acciones orientadas a fortalecer su participación en estas prácticas, particularmente mediante cambios en sus procesos, capacitación y sensibilización del personal, así como modificaciones en su infraestructura para adaptarla a personas con discapacidad.

Las acciones realizadas permitieron mejorar el desarrollo institucional, inclusión y no discriminación, y con ello dar cumplimiento a los requisitos establecidos en la norma, logrando que a finales de 2016 le fuera otorgado a la institución el certificado tipo Oro en la Norma Mexicana NMX-R-025-SCFI-2015 en Igualdad Laboral y No Discriminación por un organismo acreditado.

¿Qué es el pliego de recomendaciones?

Durante la Auditoría del Desempeño realizada a las Entidades Fiscalizadas, se verifica el cumplimiento de los objetivos y/o metas contenidos en los planes, programas y subprogramas municipales, estatales o en su caso federales; así como el cumplimiento a los principios de eficacia, eficiencia y economía. Si en este proceso se identifica la existencia de situaciones irregulares éstas serán emitidas a través de un Pliego de Recomendaciones.

Fundamento legal aplicable en la formulación, emisión y notificación del Pliego de Recomendaciones.

Artículos: 113, fracción IV de la Constitución Política del Estado Libre y Soberano de Puebla y 30, fracción I, 31 y 38, fracción III, incisos g) y h) de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla.

¿Qué documentación debe acompañarse en la entrega de la contestación al Pliego de Recomendaciones?

1. Oficio de presentación dirigido al Auditor Superior en papel membretado, con firma original del Titular del Sujeto de Revisión Obligado, indicando como asunto "Contestación a Pliego de Recomendaciones", señalando lo siguiente:

a. Periodo de administración

b. Número de Pliego de Recomendaciones

c. Número de legajos debidamente foliados que acompañan a la contestación

d. Número de discos que se integran a la contestación, cuando aplique

e. Total de folios que integran la contestación

2. La documentación comprobatoria con las siguientes características:

a. Copia de la documentación comprobatoria y justificativa por la autoridad competente.

b. Toda la documentación que acompañe la contestación deberá presentarse foliada consecutivamente hasta la última hoja que contenga la misma (no foliar oficio de presentación, separadores y hojas que no contengan información)

c. La documentación deberá estar contenida en legajos.

d. Cada legajo no deberá exceder la capacidad de un broche y en caso necesario, aumentar el número de legajos.

e. Cada legajo deberá mostrar en la carátula la siguiente información:

i. Clave del Sujeto de Revisión Obligado

ii. Nombre del Sujeto de Revisión Obligado

iii. Número y tipo de pliego de referencia que corresponda

iv. Cuando la respuesta se presente en más de un legajo, éstos deberán numerar en forma consecutiva, señalando el número que corresponda y el total de legajos, ejemplo 1 de 4, 2 de 4, 3 de 4, etc.

Nota: Se requiere que los legajos se presenten en folders con su respectivo broche, suprimiendo el uso de recopiladores y carpetas de tres aros.

3. Presentación de los medios magnéticos (CD-R), estos deberán presentar:

a. Clave del Sujeto de Revisión Obligado

b. Nombre del Sujeto de Revisión Obligado

c. Número y tipo de pliego de referencia

d. Contenido del disco

¿Qué es el Programa Presupuestario?

El Programa Presupuestario es la categoría programática-presupuestal que permite organizar en forma representativa y homogénea las actividades integradas y articuladas que proveen productos (bienes y servicios) tendientes a lograr un resultado e impacto en una población objetivo. Este documento no es ni sustituye al Presupuesto.

Fundamento legal para la presentación del Programa Presupuestario por parte de los Ayuntamientos, EOAPAS y Paramunicipales.

Artículos: 113 y 114 de la Constitución Política del Estado Libre y Soberano de Puebla; 1, 2, 3, fracciones XVI, XLII y XLVIII, 12, 14 y 15 de la Ley de Presupuesto y Gasto Público del Estado de Puebla; , 2, fracciones III, XI, XXII, XXIII y XXIV, 22, fracción VI, 23, fracciones IV, XIII 37, fracciones I, V, VI y VIII y 38, fracciones I y III, incisos a) y b) de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla.

¿Qué documentación debe acompañarse en la entrega del Programa Presupuestario de los Ayuntamientos, EOAPAS y Paramunicipales?

1. Oficio de presentación dirigido al Auditor Superior, en papel membretado, con firma original del Titular del Sujeto de Revisión Obligado incluyendo como asunto "Presentación de Programa Presupuestario 20XX (indicar año), señalando lo siguiente:

a) Periodo de administración.

b) Incluir la Leyenda "el documento que se presenta es el Programa Presupuestario 20XX" (indicar año).

c) Número de legajos que acompañan al documento.

d) Número de discos que se integran, cuando aplique.

e) Total de folios que se integran.

2. Para la presentación de los legajos éstos deberán estar debidamente foliados, de manera consecutiva hasta la última hoja que contenga la misma (no foliar oficio de presentación, separadores y hojas que no contengan información.

a) La documentación deberá estar integrada en legajos y éstos no deberán exceder la capacidad de un broche; en caso de ser necesario, aumentar el número de legajos, ejemplo: 1 de 4, 2 de 4, 3 de 4, etc.

b) Cada legajo deberá mostrar en la carátula la siguiente información:

i. Clave del Sujeto de Revisión.

ii. Nombre del Sujeto de Revisión.

iii. Nombre del documento que se presenta, así como la información que contiene.

Se requiere que los legajos se presenten en folders con su respectivo broche, suprimiendo el uso de recopiladores y carpetas de tres aros.

3. La información también deberá ser entregada en formato digital

Para la presentación de los medios magnéticos (CD-R), éstos se deberán presentar con una carátula, que señale:

a) Clave del Sujeto de Revisión.

b) Nombre del Sujeto de Revisión.

El Programa Presupuestario debe contener los formatos puestos a disposición en el portal www.auditoriapuebla.gob.mx , dando clic en las siguientes rutas:

AYUNTAMIENTOS:

"Formatos del Programa Presupuestario para Ayuntamientos"

Ruta de acceso:

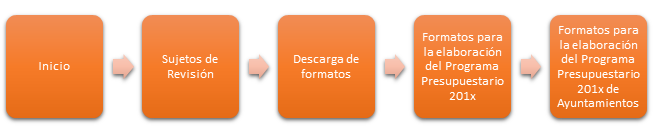

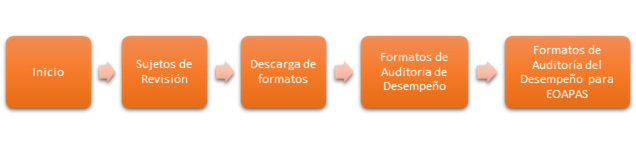

· Inicio

· Sujetos de Revisión

· Descarga de formatos

· Formatos para la elaboración del Programa Presupuestario 201x

· Formatos para la elaboración del Programa Presupuestario 201x de Ayuntamientos

EOAPAS:

"Formatos del Programa Presupuestario para Entidades Operadoras de Agua Potable y Alcantarillado"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos para la elaboración del Programa Presupuestario 201x

· Formatos para la elaboración del Programa Presupuestario 201x de EOAPAS

PARAMUNICIPALES:

"Formatos del Programa Presupuestario para Entidades Paramunicipales"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos para la elaboración del Programa Presupuestario 201x

· Formatos para la elaboración del Programa Presupuestario 201x Paramunicipales

Fundamento legal aplicable para la presentación del Programa Presupuestario por parte de los Poderes del Estado, Entidades Paraestatales, Organismos Constitucionalmente Autónomos, Organismos Autónomos y los Fideicomisos considerados Sujetos de Revisión Obligados.

Artículos: 113 y 114 de la Constitución Política del Estado Libre y Soberano de Puebla; 1, 2, 3 fracciones XV, XVI, XVIII, XIX, XX, XXXVII, XXXVIII, XXXIX, XLII y XLVIII, 4 y 14 de la Ley de Presupuesto y Gasto Público del Estado de Puebla; 3, fracciones I, IV, VI y X, 10, fracción II, 14, fracciones I, III y IV, 33, fracciones II y IV, 43, 48, fracción IV, 49, 50, 51, 52 y 53 de la Ley de Planeación para el Desarrollo del Estado de Puebla; 1, 2, fracciones III, XI, XXII, XXIII y XXIV, 22, fracción VI, 23, fracciones IV,XIII y XL, 37, fracciones I, V, VI y VIII, 38, fracciones I y III incisos a) y b de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla.

¿Qué documentación debe acompañarse en la entrega del Programa Presupuestario los Poderes del Estado, Entidades Paraestatales, Organismos Constitucionalmente Autónomos, Organismos Autónomos y los Fideicomisos considerados Sujetos de Revisión Obligados?

1. Oficio de presentación dirigido al Auditor Superior en papel membretado, con firma original autógrafa del Titular del Sujeto de Revisión Obligado, indicando como asunto "Presentación del Programa Presupuestario 20XX" (indicar año), señalando lo siguiente:

a) Periodo de administración.

b) Incluir la leyenda " el documento que se presenta es el Programa Presupuestario 20XX" (indicar año)

c) Número de legajos que acompañan al documento.

d) Número de discos que se integran, cuando aplique.

e) Total de folios que lo integran.

2. Para la presentación de los legajos éstos deberán estar debidamente foliados, de manera consecutiva hasta la última hoja que contenga la misma (no foliar oficio de presentación, separadores y hojas que no cuentan con información).

a) La documentación deberá estar integrada en legajos y estos no deberán exceder la capacidad de un broche; en caso de ser necesario, aumentar el número de legajos, ejemplo 1 de 4, 2 de 4, 3 de 4, etc.

b) Cada legajo deberá mostrar en la carátula la siguiente información:

i. Clave del Sujeto de Revisión.

ii. Nombre del Sujeto de Revisión.

iii. Nombre del Documento que se presenta, así como la información que contiene.

Se requiere que los legajos se presenten en folders con su respectivo broche, suprimiendo el uso de recopiladores y carpetas de tres aros.

3. La información también deberá ser entregada en formato digital.

Para la presentación de los medios magnéticos (CD-R), éstos se deberán presentar con una carátula que señale:

i. Clave del Sujeto de Revisión.

ii. Nombre del Sujeto de Revisión.

iii. Contenido del disco.

El Programa Presupuestario debe contener los siguientes formatos:

1. Matriz de Indicadores para Resultados

2. Ficha Técnica de Indicadores a nivel Fin, Propósito y Componentes (además de las fichas de Fin y Propósito, una ficha técnica por cada indicador de Componente)

3. Actividades del Programa Presupuestario

Nota:

1. Se debe adjuntar copia de los formatos que se elaboraron en conjunto con la Secretaría de Finanzas y Administración.

2. Aquellos Sujetos de Revisión Obligados que no cuenten con el Programa Presupuestario elaborado en conjunto con la Secretaría de Finanzas y Administración, deberán elaborar sus Programas Presupuestarios de acuerdo a los formatos puestos a disposición en el portal www.auditoriapuebla.gob.mx , dando clic en la siguiente ruta:

PARAESTATALES:

"Formatos del Programa Presupuestario de Paraestatales"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos para la elaboración del Programa Presupuestario 201x

· Formatos para la elaboración del Programa Presupuestario 201x de Paraestatales

¿Qué es el informe de Gobierno/Gestión?

El Informe Anual de Gobierno o de Gestión, es el documento que los Titulares de los Sujetos de Revisión Obligados deberán presentar ante la Auditoría Superior del Estado de Puebla, donde se plasman las principales actividades llevadas a cabo en un año de gestión.

Fundamento legal aplicable para la entrega del Informe de Gobierno/Gestión.

Poder Ejecutivo: artículos: 43, 53 y 113 de la Constitución Política del Estado Libre y Soberano de Puebla; 10, fracción V y 46 de la Ley de Planeación para el Desarrollo del Estado de Puebla; y 12 de la Ley Orgánica de la Administración Pública del Estado de Puebla.

Poder Legislativo : artículos: 113 de la Constitución Política del Estado Libre y Soberano de Puebla; y 98 de la Ley Orgánica del Poder Legislativo del Estado Libre y Soberano de Puebla.

Poder Judicial : artículos: 113 de la Constitución Política del Estado Libre y Soberano de Puebla; y 21, fracción XV de la Ley Orgánica del Poder Judicial del Estado.

Entidades Paraestatales, Organismos Constitucionalmente Autónomos, Organismos Autónomos y los fideicomisos considerados Sujetos de Revisión Obligados: con base en lo establecido en el ordenamiento jurídico que les sea aplicable.

Ayuntamientos, Entidades Paramunicipales y Entidades Operadoras de Agua Potable y Alcantarillado; Artículos: 10, fracción V y 46 de la Ley de Planeación para el Desarrollo del Estado de Puebla; y 91, fracción LI, 110, 111 y 129 de la Ley Orgánica Municipal.

¿Cómo deberá entregarse el Informe de Gobierno/Gestión?

El Informe Anual de Gobierno o de Gestión se presentará de la siguiente manera:

1.Oficio de presentación dirigido al Auditor Superior en papel membretado, con firma original del Titular del Sujeto de Revisión Obligado, incluyendo como asunto "Informe Anual de Gobierno / Gestión", señalando lo siguiente:

a.Periodo de Administración

b.Número de Legajos que acompañan al informe

c.Número de discos que se integran

1.Para la presentación de los legajos deberá mostrar en la carátula la siguiente información:

a.Clave del Sujeto de Revisión

b.Nombre del Sujeto de Revisión

c.Nombre del documento que se presenta, así como la información que contiene.

2.Para la presentación de los medios magnéticos (CD-R), estos deberán presentar carátula que señale:

a.Clave de Sujeto de Revisión

b.Nombre del Sujeto de Revisión

c.Contenido del disco

¿Qué es el Cumplimiento Final al Programa Presupuestario?

El Informe de Cumplimiento Final al Programa Presupuestario es el documento que integra los resultados logrados al cierre del ejercicio fiscal. En él se indica el cumplimiento que presentan los objetivos, las metas de los indicadores estratégicos y de gestión, así como las actividades comprometidas mediante los Programas Presupuestarios.

Fundamento legal aplicable para presentar el Informe de Cumplimiento Final al Programa Presupuestario.

Artículos: 113 y 114 de la Constitución Política del Estado Libre y Soberano de Puebla; 1, 2, 3 fracciones XVI, XLII y XLVIII, 14, 15, 105, 106, 107, 108, 109, 114, 115, 116 y 117 de la Ley de Presupuesto y Gasto Público del Estado de Puebla; 2, fracciones III, XI, XXII, XXIII y XXIV, 22, fracción VI, 23, fracciones IV, V, XIII y XL, 37, fracciones I, V, VI y VII 38, fracciones I y III, incisos b) y d) de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla.

¿Qué documentación debe acompañarse en la entrega del Informe de Cumplimiento Final al Programa Presupuestario?

1. Oficio de presentación dirigido al Auditor Superior en papel membretado, con firma original del Titular del Sujeto de Revisión Obligado, incluyendo como asunto "Cumplimiento al Programa Presupuestario 20XX" (indicar año), señalando lo siguiente:

a) Periodo de administración.

b) Incluir la leyenda de "Cumplimiento Final al Programa Presupuestario 20XX"(indicar año)

c) Número de legajos que acompañan al documento.

d) Número de discos que se integran, cuando aplique.

e) Total de folios que se integran.

2. Para la presentación de los legajos éstos deberán estar debidamente foliados, de manera consecutiva hasta la última hoja que contenga la misma (no foliar oficio de presentación, separadores y hojas que no contengan información)

a) La documentación deberá estar debidamente foliados y estos no deberán exceder la capacidad de un broche; en caso de ser necesario, aumentar el número de legajos; ejemplo: 1 de 4, 2 de 4, 3 de 4, etc.

b) Cada legajo deberá mostrar en la carátula la siguiente información:

i. Clave del Sujeto de Revisión.

ii. Nombre del Sujeto de Revisión.

iii. Nombre del documento que se presenta, así como la información que contiene.

Se requiere que los legajos se presenten en folders con su respectivo broche, suprimiendo el uso de recopiladores y carpetas de tres aros.

3. La información también deberá ser entregada en forma digital.

Para la presentación de los medios magnéticos (CD-R), estos se deberán presentar con una carátula que señale:

a) Clave del Sujeto de Revisión.

b) Nombre del Sujeto de Revisión.

c) Contenido del disco.

Para el caso que aplique, el Informe de Cumplimiento Final al Programa Presupuestario, debe contener las hojas de captura del cuarto trimestre o cierre del ejercicio del Sistema Estatal de Evaluación y el Informe de Evaluación Anual de la Secretaría de la Contraloría.

Para los Ayuntamientos, Entidades Paramunicipales y Entidades Operadoras de Agua Potable y Alcantarillado, el Informe de Cumplimiento Final al Programa Presupuestario debe contener los formatos disponibles en www.auditoriapuebla.gob.mx , dando clic en las siguientes rutas:

AYUNTAMIENTOS:

"Formatos del Informe de Cumplimiento Final al Programa Presupuestario para Ayuntamientos"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos de Auditoría de Desempeño

· Formatos de Auditoría del Desempeño para Ayuntamientos

EOAPAS:

"Formatos del Informe de Cumplimiento Final al Programa Presupuestario para Entidades Operadoras de Agua Potable y Alcantarillado"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos de Auditoría de Desempeño

· Formatos de Auditoría del Desempeño para EOAPAS

PARAMUNICIPALES:

"Formatos del Informe de Cumplimiento Final al Programa Presupuestario para Paramunicipales"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos de Auditoría de Desempeño

· Formatos de Auditoría del Desempeño para Paramunicipales

¿Qué son los indicadores de Desempeño?

Los indicadores de desempeño son la expresión cualitativa construida a partir de variables cuantitativas o cualitativas, que proporciona un medio sencillo y fiable para medir logros (cumplimiento de objetivos y metas establecidas), reflejar los cambios vinculados con las acciones de las administraciones municipales, así como, monitorear y evaluar los resultados. Los indicadores de desempeño pueden ser estratégicos o de gestión.

Fundamento legal aplicable para presentar los indicadores de Desempeño.

Artículos: 113 y 114 de la Constitución Política del Estado Libre y Soberano de Puebla; fracciones III, XI, XXII, XXIII y XXIV, 22, fracción VI, 23, fracciones IV, XIII y XL, 37, fracciones I, V, VI y VIII, 38, fracciones I y III inciso b), de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla.

¿Qué documentación debe acompañarse en la entrega de los Indicadores de Desempeño?

1. Oficio de presentación dirigido al Auditor Superior en papel membretado, con firma original del Titular del Sujeto de Revisión Obligado, indicando como asunto "Indicadores de Desempeño", señalando lo siguiente:

a) Periodo de administración.

b) Número de legajos debidamente foliados que acompañan a la contestación.

c) Número de discos que se integran a la contestación, cuando aplique.

d) Total de folios que integran la contestación.

Los legajos deben presentarse en folders con su respectivo broche (no recopiladores ni carpetas. Los Indicadores de Desempeño deben contener los formatos disponibles en www.auditoriapuebla.gob.mx , dando clic en las siguientes rutas:

AYUNTAMIENTOS:

"Formatos de Indicadores de Desempeño para Ayuntamientos"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos de Auditoría de Desempeño

· Formatos de Auditoría del Desempeño para Ayuntamientos

EOAPAS:

"Formatos de Indicadores de Desempeño para Entidades Operadoras de Agua Potable y Alcantarillado"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos de Auditoría de Desempeño

· Formatos de Auditoría del Desempeño para EOAPAS

PARAMUNICIPALES:

"Formatos de Indicadores de Desempeño para Paramunicipales"

Ruta de acceso:

· Inicio

· Sujetos de revisión

· Descarga de formatos

· Formatos de Auditoría de Desempeño

· Formatos de Auditoría del Desempeño para Paramunicipales

Área responsable de la publicación: Dirección de Capacitación y Gestión Documental.

Funcionario(a) responsable de la información: C.P. Laura Angélica Guerrero Domínguez.

Fecha de última actualización: 05 de septiembre de 2016

Modelo de Contrato de Prestación de Servicios Profesionales ara los (las) Auditores (as) Externos (as)

Escrito porDistintivo Empresa Incluyente “Gilberto Rincón Gallardo”

El Distintivo Empresa Incluyente “Gilberto Rincón Gallardo”, es una estrategia de la Secretaría del Trabajo y Previsión Social, mediante la cual se reconoce a los centros de trabajo que aplican una Política de Buenas Prácticas Laborales, en igualdad de oportunidades, de inclusión, de desarrollo y sin discriminación hacia las personas en situación de vulnerabilidad.

Dentro de los objetivos del Distintivo, se encuentra la realización de acciones orientadas a favorecer la autonomía e independencia de las personas en situación de vulnerabilidad, así como contribuir al cambio cultural, creando ambientes libres de violencia y discriminación a través de la inclusión laboral y mejora de las condiciones, expectativas y trayectoria laboral.

En congruencia con lo anterior, la Auditoría Puebla realizó mejoras orientadas a la accesibilidad tales como la remodelación y construcción del edificio sede; la instalación de un elevador; adecuación de espacios y baños modificados para personas con discapacidad; acondicionamiento de zonas de descanso en pasillos; construcción de rampas de acceso; instalación de barandales y cintas antiderrapantes en escaleras y baños; señalética de espacios reservados en salas de espera, auditorios y comedor; señalética en Braille en elevador, baños y zonas de descanso; ganchos para muletas en baños. Como parte de las acciones de implementación del Distintivo, se impartieron cursos sensibilización dirigidos al personal de la institución.

Estas acciones permitieron que en diciembre de 2016, la Secretaría del Trabajo y Previsión Social otorgara a la Auditoría Puebla el Distintivo Empresa Incluyente “Gilberto Rincón Gallardo”, por aplicar una política de inclusión laboral para personas en situación de vulnerabilidad.

Acateno

Acatlán

Acatzingo

Acteopan

Ahuacatlán

Ahuatlán

Ahuazotepec

Ahuehuetitla

Ajalpan

Albino Zertuche

Aljojuca

Altepexi

Amixtlán

Amozoc

Aquixtla

Atempan

Atexcal

Atlequizayán

Atlixco

Atoyatempan

Atzala

Atzitzihuacan

Atzitzintla

Auditoría Superior del Estado de Puebla

Axutla

Ayotoxco de Guerrero

Benemérita Universidad Autónoma de Puebla

Caltepec

Camocuautla

Cañada Morelos

Caxhuacan

Chalchicomula de Sesma

Carreteras de Cuota Puebla

Chiautla

Chiautzingo

Chichiquila

Chiconcuautla

Chietla

Chigmecatitlán

Chignahuapan

Chignautla

Chila de la Sal

Chila

Chilchotla

Chinantla

Coatepec

Coatzingo

Cohetzala

Cohuecan

Colegio de Bachilleres del Estado de Puebla

Colegio de Educación Profesional Técnica del Estado de Puebla

Colegio de Estudios Científicos y Tecnológicos del Estado de Puebla

Comisión de Derechos Humanos del Estado de Puebla

Comisión Estatal de Agua y Saneamiento de Puebla

Comisión para el Acceso a la Información Pública y Protección de Datos Personales del Estado

Comité Administrador Poblano para la Construcción de Espacios Educativos

Consejo de Ciencia y Tecnología del Estado de Puebla

Consejo Estatal de Coordinación del Sistema Nacional de Seguridad Pública

Consejo Estatal para la Cultura y las Artes de Puebla

Convenciones y Parques

Coordinación General de Comunicación, Difusión y Promoción

Coordinación Estatal de Asuntos Internacionales y de Apoyo a Migrantes Poblanos

Coronango

Corporación Auxiliar de Policía de Protección Ciudadana

Coxcatlán

Coyomeapan

Coyotepec

Cuapiaxtla de Madero

Cuautempan

Cuautinchán

Cuautlancingo

Cuayuca de Andrade

Cuetzalan del Progreso

Cuyoaco

Domingo Arenas

El Colegio de Puebla A.C.

Eloxochitlán

Empresa de Servicios de Agua Potable y Alcantarillado de Huauchinango

Epatlán

Esperanza

Fideicomiso del Fondo de Seguridad Pública

Fideicomiso Fondo Mixto CONACYT-Gobierno del Estado de Puebla

Fideicomiso Público denominado “Banco Estatal de Tierra”

Fideicomiso Público denominado “La Célula”

Fideicomiso Público PEC

Fideicomiso Público PRONABES

Fideicomiso Público para la Administración de Inmuebles y Ejecución de Obras Públicas en la Reserva Territorial Atlixcáyotl-Quetzalcóatl

Francisco Z. Mena

General Felipe Angeles

Gobierno del Estado de Puebla

Guadalupe

H. Congreso del Estado de Puebla

H. Tribunal Superior de Justicia

Hermenegildo Galeana

Honey

Huaquechula

Huatlatlauca

Huauchinango

Huehuetla

Huehuetlán el Chico

Huehuetlán el Grande

Huejotzingo

Hueyapan

Hueytamalco

Hueytlalpan

Huitzilan de Serdán

Huitziltepec

Industrial de Abastos Puebla

Instituto de Administración Pública del Estado de Puebla A.C.

Instituto de Capacitación para el Trabajo del Estado de Puebla

Instituto de la Juventud del Municipio de Puebla

Instituto de Seguridad y Servicios Sociales de los Trabajadores al Servicio de los Poderes del Estado de Puebla

Instituto Electoral del Estado

Instituto Estatal de Educación Para Adultos

Instituto Municipal de Arte y Cultura de Puebla

Instituto Municipal de Planeación

Instituto Municipal del Deporte de Puebla

Instituto Poblano de las Mujeres

Instituto Tecnológico Superior de Acatlán de Osorio

Instituto Tecnológico Superior de Atlixco

Instituto Tecnológico Superior de Ciudad Serdán

Instituto Tecnológico Superior de Huauchinango

Instituto Tecnológico Superior de la Sierra Norte del Estado de Puebla

Instituto Tecnológico Superior de la Sierran Negra de Ajalpan

Instituto Tecnológico Superior de Libres

Instituto Tecnológico Superior de San Martín Texmelucan

Instituto Tecnológico Superior de Tepeaca

Instituto Tecnológico Superior de Tepexi de Rodríguez

Instituto Tecnológico Superior de Teziutlán

Instituto Tecnológico Superior de Venustiano Carranza

Instituto Tecnológico Superior de Zacapoaxtla

Ixcamilpa de Guerrero

Ixcaquixtla

Ixtacamaxtitlan

Ixtepec

Izúcar de Matamoros

Jalpan

Jolalpan

Jonotla

Jopala

Juan C. Bonilla

Juan Galindo

Juan N. Méndez

La Magdalena Tlatlauquitepec

Lafragua

Libres

Los Reyes de Juárez

Mazapiltepec de Juárez

Mixtla

Molcaxac

Naupan

Nauzontla

Nealtican

Nicolás Bravo

Nopalucan

Ocotepec

Ocoyucan

Olintla

Organismo Operador de los Servicios de Agua Potable y Alcantarillado del Municipio de Tehuacán

Organismo Operador del Servicio de Limpia de Tehuacán

Organismo Operador del Servicio de Limpia del Municipio de Puebla

Oriental

Pahuatlán

Palmar de Bravo

Pantepec

Patronato del Teatro Principal

Petlalcingo

Piaxtla

Puebla

Quecholac

Quimixtlán

Rafael Lara Grajales

Rastro Regional Zacatlán-Chignahuapan

San Andrés Cholula

San Antonio Cañada

San Diego la Mesa Tochimiltzingo

San Felipe Teotlalcingo

San Felipe Tepatlán

San Gabriel Chilac

San Gregorio Atzompa

San Jerónimo Tecuanipan

San Jerónimo Xayacatlán

San José Chiapa

San José Miahuatlán

San Juan Atenco

San Juan Atzompa

San Martín Texmelucan

San Martín Totoltepec

San Matías Tlalancaleca

San Miguel Ixitlán

San Miguel Xoxtla

San Nicolás Buenos Aires

San Nicolás de los Ranchos

San Pablo Anicano

San Pedro Cholula

San Pedro Yeloixtlahuaca

San Salvador el Seco

San Salvador el Verde

San Salvador Huixcolotla

San Sebastián Tlacotepec

Santa Catarina Tlaltempan

Santa Inés Ahuatempan

Santa Isabel Cholula

Santiago Miahuatlán

Santo Tomás Hueyotlipan

Secretaría de Salud (Servicios de Salud del Estado de Puebla)

Sistema Operador de Agua Potable y Alcantarillado del Municipio de Zacapoaxtla

Sistema Operador de los Servicios de Agua Potable y Alcantarillado del Municipio de Acatlán

Sistema Operador de los Servicios de Agua Potable y Alcantarillado del Municipio de Acatzingo de Hidalgo, Puebla

Sistema Operador de los Servicios de Agua Potable y Alcantarillado del Municipio de Atlixco

Sistema Operador de los Servicios de Agua Potable y Alcantarillado del Municipio de Chalchicomula de Sesma

Sistema Operador de los Servicios de Agua Potable y Alcantarillado del Municipio de Chignahuapan

Sistema Operador de los Servicios de Agua Potable y Alcantarillado del Municipio de Cuautlancingo, Puebla

Sistema Operador de los Servicios de Agua Potable y Alcantarillado del Municipio de Guadalupe Victoria, Puebla

Sistema Operador de los Servicios de Agua Potable y Alcantarillado del Municipio de Huejotzingo

Sistema Operador de los Servicios de Agua Potable y Alcantarillado del Municipio de Ixcaquixtla, Puebla

Sistema Operador de los Servicios de Agua Potable y Alcantarillado del Municipio de Izúcar de Matamoros

Sistema Operador de los Servicios de Agua Potable y Alcantarillado del Municipio de Puebla

Sistema Operador de los Servicios de Agua Potable y Alcantarillado del Municipio de San Martín Texmelucan

Sistema Operador de los Servicios de Agua Potable y Alcantarillado del Municipio de San Pedro Cholula

Sistema Operador de los Servicios de Agua Potable y Alcantarillado del Municipio de Tecamachalco, Puebla

Sistema Operador de los Servicios de Agua Potable y Alcantarillado del Municipio de Tepeaca

Sistema Operador de los Servicios de Agua Potable y Alcantarillado del Municipio de Teziutlán, Puebla

Sistema Operador de los Servicios de Agua Potable y Alcantarillado del Municipio de Tlachichuca

Sistema Operador de los Servicios de Agua Potable y Alcantarillado del Municipio de Tlatlauquitepec

Sistema Operador de los Servicios de Agua Potable y Alcantarillado del Municipio de Xicotepec de Juárez

Sistema Operador de los Servicios de Agua Potable y Alcantarillado del Municipio de Zacatlán

Sistema Operador Municipal de los Servicios de Agua Potable y Alcantarillado de San Salvador Huixcolotla

Sistema para el Desarrollo Integral de la Familia del Estado de Puebla

Soltepec

Tecali de Herrera

Tecamachalco

Tecomatlán

Tehuacán

Tehuitzingo

Tenampulco

Teopantlán

Teotlalco

Tepanco de López

Tepango de Rodríguez

Tepatlaxco de Hidalgo

Tepeaca

Tepemaxalco

Tepeojuma

Tepetzintla

Tepexco

Tepexi de Rodríguez

Tepeyahualco de Cuauhtémoc

Tepeyahualco

Tetela de Ocampo

Teteles de Ávila Castillo

Teziutlán

Tianguismanalco

Tilapa

Tlachichuca

Tlacotepec de Benito Juárez

Tlacuilotepec

Tlahuapan

Tlaltenango

Tlanepantla

Tlaola

Tlapacoya

Tlapanalá

Tlatlauquitepec

Tlaxco

Tochimilco

Tochtepec

Totoltepec de Guerrero

Tribunal Electoral del Estado

Tulcingo

Tuzamapan

Tzicatlacoyan

Universidad del Desarrollo del Estado de Puebla

Universidad Tecnológica de Huejotzingo

Universidad Tecnológica de Izúcar de Matamoros

Universidad Tecnológica de Tecamachalco

Universidad Tecnológica de Tehuacán

Universidad Intercultural del Estado de Puebla

Universidad Interserrana del Estado de Puebla

Universidad Interserrana del Estado de Puebla-Chilchotla

Universidad Politécnica de Amozoc

Universidad Politécnica de Puebla

Universidad Politécnica Metropolitana de Puebla

Universidad Tecnológica de Oriental

Universidad Tecnológica de Puebla

Universidad Tecnológica de Xicotepec de Juárez

Venustiano Carranza

Vicente Guerrero

Xayacatlán de Bravo

Xicotepec

Xicotlán

Xiutetelco

Xochiapulco

Xochiltepec

Xochitlán de Vicente Suárez

Xochitlán Todos Santos

Yaonahuac

Yehualtepec

Zacapala

Zacapoaxtla

Zacatlán

Zapotitlán de Méndez

Zapotitlán

Zaragoza

Zautla

Zihuateutla

Zinacatepec

Zongozotla

Zoquiapan

Zoquitlán

Fecha de publicación: 24 de agosto de 2015

Aqui en clase con el profesor

Empresa Familiarmente Responsable

La Auditoría Superior del Estado de Puebla, cuenta con el distintivo Empresa Familiarmente Responsable, otorgado por la Secretaría del Trabajo y Previsión Social a las instituciones públicas y privadas que implementan buenas prácticas laborales relacionadas con conciliación del trabajo y la familia; igualdad de oportunidades así como el combate a la violencia y al hostigamiento sexual.

Entre las acciones que reconoce dicho distintivo, se encuentran prácticas de capacitación, fomento a la lactancia materna, licencia de paternidad, procedimientos con perspectiva de género, actividades de integración familiar, cuidado del medio ambiente y prevención de la salud entre otras.

En su edición 2014, dicho distintivo fue otorgado a la Auditoría Puebla con una vigencia de 3 años. En su edición 2017 fue otorgado como renovación con una vigencia hasta el año 2020.

Calendario

Libro de cuentos pequeñas letras grandes historias 2019 Vol. I

Libro de cuentos pequeñas letras grandes historias 2019 Vol. II

Libro de cuentos pequeñas letras grandes historias 2019 Vol. III

Evaluación Digital de Servicios

Libro "De libros ingeniosos de la Biblioteca Palafoxiana y un manuscrito"

Libro de cuentos pequeñas letras grandes historias Vol. I

Libro de cuentos pequeñas letras grandes historias Vol. II

Libro de cuentos pequeñas letras grandes historias Vol. III

Más...

Con los atentos saludos del Señor de los Cerros de Loreto y Guadalupe están llegando a varios estados del país donde hay elecciones concurrentes, como Jalisco, bolsas y paraguas con el logotipo del PAN.

A esta entidad del occidente del país llegó una dotación de 50 mil bolsas azules con el logotipo del PAN en blanco y de 50 mil sombrillas blancas con el logo del partido en azul.

Ambos artículos, juntos con otros textiles de origen chino como tortilleros, fueron suministrados por una de las múltiples empresas comercializadoras de Roberto Arandia Gutiérrez (a) El Rojo, a quien la Auditoría Superior de la Federación identificó como proveedor de los motocultores adquiridos por el gobierno del estado al cuádruple de su precio en el mercado.

Los enterados del tema aseguran que los candidatos que reciben esta dotación de productos chinos están en la lista de potenciales aliados del gobernador de Puebla, elaborada por su principal operador político electoral dentro del PAN: Eukid Castañón Herrera.

Aunque aquí en Puebla se dice que el Ejecutivo estatal está distanciado y hasta en pleito con los cuadros directivos de El Yunque, lo cierto es que en algunas entidades del Bajío como Guanajuato, Querétaro, Aguascalientes y Jalisco, Eukid Castañón anda en la búsqueda de acercamientos con los candidatos y líderes visibles de esta organización de derecha.

Y es que el operador morenovallista sabe que en esta región del país El Yunque es una fuerza política poderosa con presencia e influencias en gobiernos estatales y municipales, legisladores locales y federales, cámaras empresariales y distintas organizaciones no gubernamentales (ONGs).

En la estrategia política de Moreno Valle, el Bajío es concebido como el enclave más importante de El Yunque, por lo que el mandatario poblano quiere acercarse a sus dirigentes en aras de ir construyendo una alianza con miras a las elecciones presidenciales del 2018.

El Plan Estratégico establece la base de la gestión para consolidarnos como una institución efectiva, que dé muestra del profesionalismo, ética, visión proactiva y compromiso. En esta tarea, reconocemos el respaldo del H. Congreso del Estado para fortalecer la rendición de cuentas y garantizar a la sociedad cuentas para Puebla.

|

|

Tríptico Plan Estratégico 2019-2026 |

Oficinas de la Auditoría Superior del Estado de Puebla

Dirección: 5 Sur #1105, Centro Histórico. C.P.72000. Puebla, Pue.

Teléfono: 01 (222) 229 34 00 al 07

Lada 800: 01 800 00 APUEBLA (2 78 32 52)

Directorio de la Auditoría Superior del Estado de Puebla: Ver Directorio

Solicitudes de Información (SSIL):