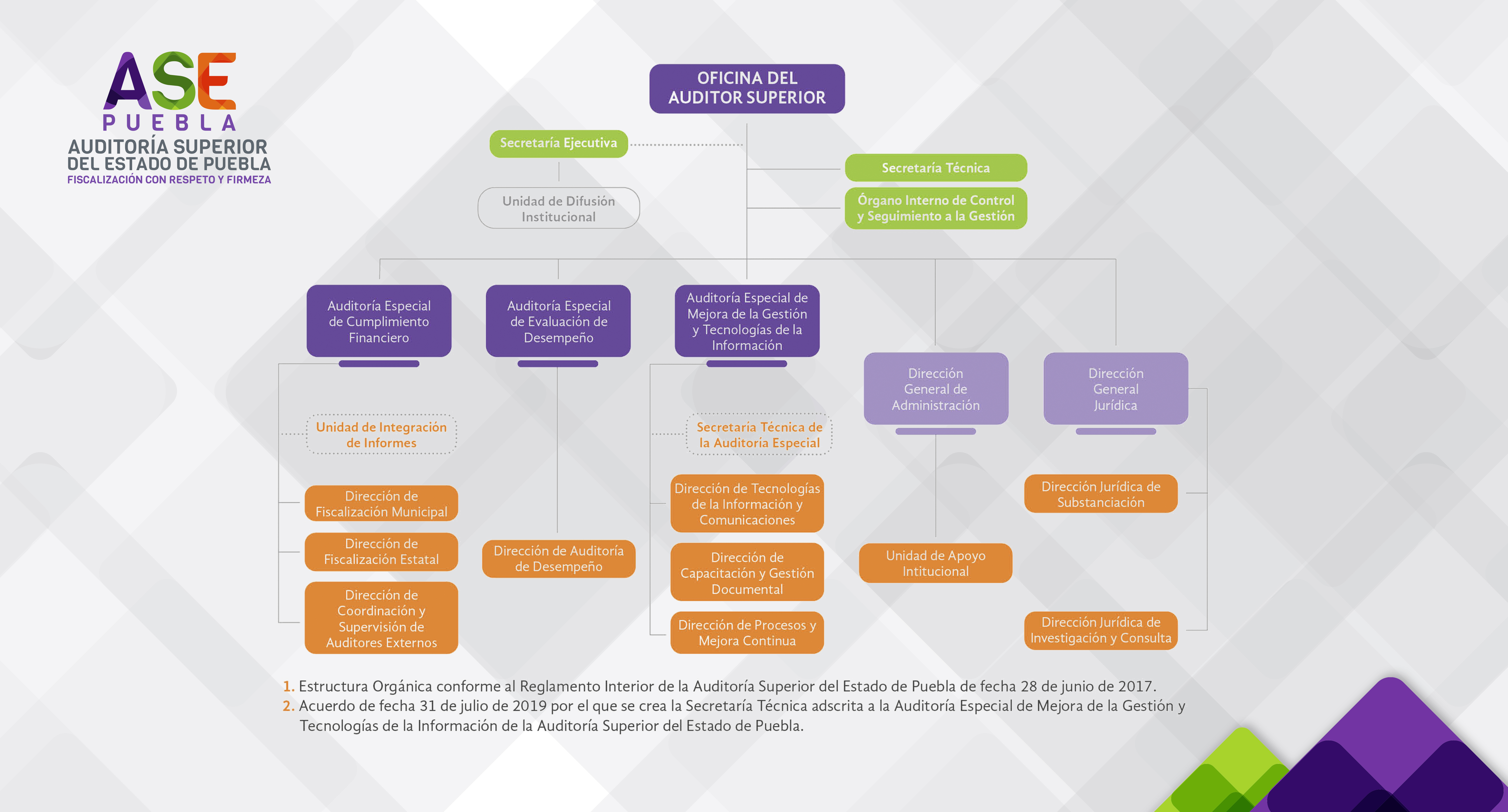

OFS (43)

Horario de Atención al Público y Recepción de Documentos de Lunes a Viernes de 8:00 a 16:00 hrs. 5 Sur No. 1105 Centro Histórico.

El Modelo de Equidad de Género (MEG) desarrollado por el Instituto Nacional de las Mujeres, incorpora la igualdad de oportunidades y trato entre hombres y mujeres en las organizaciones con una visión de género.

En la Auditoría Superior del Estado de Puebla, el modelo tiene como finalidad asumir el compromiso de revisar las políticas y prácticas internas, para reorganizar y definir mecanismos que incorporen una perspectiva de género e instrumenten acciones que propicien a corto y mediano plazo la igualdad de oportunidades para hombres y mujeres en el acceso al empleo, condiciones de trabajo y el desarrollo profesional, capacitación y participación en el proceso de toma de decisiones así como un ambiente laboral libre de prácticas discriminatorias, erradicando el hostigamiento laboral y/o sexual. En el año 2005, se implantó y certificó en la institución el modelo MEG:2003, que se mantuvo vigente hasta marzo de 2015 fecha en la que se obtuvo la certificación en su versión MEG:2012.

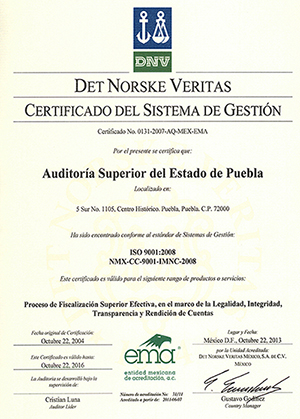

La Auditoría Superior del Estado de Puebla, cuenta con la certificación en la Norma ISO 9001:2008 para un Sistema de Gestión de la Calidad (SGC), otorgada por el organismo certificador de talla internacional Det Norske Veritas (DNV). La certificación data del año 2004 conforme a la ISO 9001:2000, actualizada a su versión ISO 9001:2008, vigente.

A la fecha se han llevado a cabo 25 auditorías internas y 19 auditorías externas; de estas últimas la más reciente se realizó en enero de 2016, con resultados positivos garantizando con ello la efectividad del SGC.

El alcance del SGC aplica para el Proceso de Fiscalización Superior Efectiva en el marco de la Legalidad, Integridad, Transparencia y Rendición de Cuentas, apoyado por procesos periféricos, que involucran a todas las unidades administrativas de la institución.

El propósito fundamental de la certificación es asegurar la estandarización y calidad de los productos y servicios realizados en la Auditoría Puebla, mediante una gestión efectiva de los procesos certificados.

La vigencia del SGC se logra mediante la realización de auditorías internas y externas, capacitación focalizada, formación de auditores internos, mejora de procesos, desarrollo, implementación y actualización constante de políticas, manuales y documentos complementarios, contribuyendo así a una fiscalización superior efectiva.

Bienvenidos a la portal de Internet de la Auditoría Superior del Estado de Puebla, aquí encontrarás información general acerca de:

• La Entidad de Fiscalización Superior de nuestro Estado

• Los Informes del Resultado de la Fiscalización Superior de las Cuentas Públicas; así como los correspondientes a las revisiones, auditorías y evaluaciones a cada Entidad Fiscalizada.

• Información para auditores externos y entidades fiscalizadas

• Orientación para presentar quejas o denuncias

• Portal de transparencia y acceso a la información

• Información para niños

• Noticias y comunicados

• Avisos importantes

La Auditoría Superior del Estado de Puebla, es la unidad de fiscalización, control y evaluación, dependiente del Congreso del Estado, con autonomía técnica y de gestión en el ejercicio de sus atribuciones, a que se refiere el artículo 113 de la Constitución Política del Estado Libre y Soberano de Puebla.

En este sentido, la Auditoría Puebla vigila que las Entidades Fiscalizadas administren y ejecuten los recursos públicos correctamente, con el propósito de generar confianza en la ciudadanía en el manejo de los mismos e impulsar una cultura de rendición de cuentas.

Reiteramos el compromiso de quienes nos desempeñamos en esta institución de colaborar con los tres órdenes de gobierno, así como con los Poderes Ejecutivo, Legislativo y Judicial de Puebla, en la construcción de un estado próspero, justo y democrático.

Invitamos a todas las Entidades Fiscalizadas, a los auditores externos y a la ciudadanía en general, a sumarse a nuestra labor para consolidar a esta institución como una entidad de fiscalización ejemplar a nivel nacional.

Auditoría Superior del Estado de Puebla

- Fernando Diez Torres

- Servicio de limpieza

- Integrated Solutions, S.A. de C.V.

- Mantenimiento y soporte técnico, Sistema Contable Gubernamental

- Casas en Administración, Martínez Otero, S.C.

- Arrendamiento de Bien Inmueble

- Julio Armando Cacho Díaz

- Estacionamiento

- Coorporación Auxiliar de Policía de Protección Ciudadana

- Prestación de Servicios de Seguridad y Vigilancia

- Circuito 323, S.A. de C.V.

- Servicio de mantenimiento preventivo y correctivo, sistema de telefonía

- Circuito 323, S.A. de C.V.

- Servicio de mantenimiento preventivo y correctivo, de sistemas de video y vigilancia

- Bodegas de Puebla, S.A. DE C.V.

- Arrendamiento del Inmueble

- Sistemas Contino S.A, de C.V.

- Arrendamiento de Equipo de Copiado y Mantenimiento del mismo

- Iván Díaz Arroyo

- Hospedaje y Administración de Dominio del Portal en Internet

- Iván Díaz Arroyo

- Mantenimiento del Portal en Internet

- Colegio de Contadores Públicos del Estado de Puebla A.C.

Convenio de Colaboración entre el OFS Puebla y el Colegio de Contadores Públicos del Estado de Puebla A.C.

- Auditoría Superior de la Federación.

Convenio de Coordinación y Colaboración para la fiscalización de los recursos públicos federales transferidos para su administración, ejercicio y aplicación al Gobierno del Estado Libre y Soberano de Puebla, sus municipios y en general a cualquier entidad, persona física o moral, pública o privada, así como los correspondientes al Programa para la Fiscalización del Gasto Federalizado (PROFIS) celebrado entre el OFS Puebla y la Auditoría Superior de la Federación.

- Contraloría General de Antioquia de la República de Colombia.

Ratificación de Convenio Marco de Colaboración entre el OFS Puebla y la Contraloría General de Antioquia de la República de Colombia.

- Asociación Guatemalteca de Investigadores de Presupuesto.

Convenio de Colaboración y Cooperación Técnica, Académica e Intercambio de Informaciones y Experiencias entre la Asociación Guatemalteca de Investigadores de Presupuesto (AGIP) y el OFS Puebla.

- República del Perú.

Convenio de Colaboración y Cooperación Técnica, Académica e Intercambio de República del Perú y el OFS Puebla.

- Cámara de Cuentas de la República Dominicana.

Convenio de Colaboración y Cooperación Técnica, Académica e Intercambio de Informes y Experiencias entre el OFS Puebla y la Cámara de Cuentas de la República Dominicana.

- Escuela Libre de Derecho.

Convenio Marco de Coordinación, Colaboración y Cooperación Técnica y Académica con la Escuela Libre de Derecho.

- Universidad Anáhuac de Puebla.

Convenio general de colaboración entre el OFS y la Universidad Anáhuac de Puebla.

| Puesto | Percepción Mensual después de impuestos |

|---|---|

| Auditor(a) General | 80,341.20 |

| Secretario(a) Ejecutivo | 64,573.00 |

Titular de Unidad / Dirección / Dirección General / Secretaría Técnica

- Desde

- 33,508.28

- Hasta

- 50,699.08

Subdirección

- Desde

- 22,993.44

- Hasta

- 27,508.36

Jefatura de Departamento / Coordinación de Módulo

- Desde

- 16,258.80

- Hasta

- 20,795.72

Analista

- Desde

- 7,344.06

- Hasta

- 15,921.68

Auxiliar

- Desde

- 9,417.70

- Hasta

- 13,363.04

Antecedentes Internacionales

Los antecedentes internacionales de la fiscalización se remontan al Siglo XIV en la antigua España, cuando se crea la Magistratura Colegiada para la Fiscalización de la Hacienda; posteriormente se crea el Tribunal Mayor de Cuentas, constituido por las Cortes Españolas, cuya función principal era la de inspeccionar las cuentas de la Hacienda Real de la propia España, años más tarde, en 1519, dicho Tribunal tenía como propósito revisar los gastos de la expedición de Hernán Cortés.

Antecedentes en México

Sin embargo fue hasta el 4 de octubre de 1824, cuando en México se establece en nuestra Carta Magna, la facultad exclusiva del Congreso General, para fijar los gastos generales de la Nación y establecer las contribuciones necesarias, determinar su inversión y tomar anualmente las cuentas de gobierno. Hacía el año de 1896 se expide la Ley Orgánica de la Contaduría Mayor de Hacienda, y es en la Constitución de 1917 cuando se faculta al Poder Legislativo para crear la Ley de dicha Contaduría y ampliar así sus funciones.

En el año de 1978 se elabora una nueva Ley Orgánica de la Contaduría Mayor de Hacienda, definiéndola como el Órgano de Control y Fiscalización, dependiente de la Cámara de Diputados, encargada de revisar las cuentas públicas, con el objeto primordial de vigilar escrupulosamente el manejo de los fondos públicos, lo que constituía una de las demandas mas sentidas de la sociedad.

El 28 de noviembre de 1995 se presenta una iniciativa de reforma a los artículos 73, 74, 78 y 79 de nuestra Carta Magna, cuya finalidad consistía en crear un nuevo Órgano Fiscalizador de la Gestión Gubernamental, en sustitución de la Contaduría Mayor de Hacienda, creándose la Auditoría Superior de la Federación. Entre algunos de los objetivos de la iniciativa destacaron: la modernización en su función pública; el ejercicio de la transparencia y la puntualidad en la rendición de cuentas del uso de los recursos públicos; fungir como un auténtico Órgano de Auditoría Superior independiente del Ejecutivo, con autonomía técnica e imparcialidad en sus decisiones y que fuera reconocido por la ciudadanía en general.

El 30 de julio de 1999 se publican las reformas constitucionales aprobadas por el Congreso de la Unión, dando así origen a la Auditoría Superior de la Federación y el 20 de diciembre del 2000, la Cámara de Diputados aprueba la Ley de Fiscalización Superior de la Federación.

Antecedentes en Puebla

En el Estado de Puebla, los antecedentes se encuentran en el año 1824, cuando se atribuye al Congreso Local la facultad de revisar la cuenta anual de la inversión pública. La Constitución del Estado de Puebla en el año de 1861, establecía en su artículo 95, que habría una sesión de glosa que estaría a cargo de una Comisión Inspectora, la cual sería nombrada por el Congreso Local, y a la que debería informar cuál era la situación de la administración pública. Pero es en 1880 cuando se modifica dicha Constitución y se establece que el Congreso designará al jefe y empleados de la Contaduría General que se inspeccione a través de la Comisión respectiva.

En 1882 se crea la Ley de la Contaduría General de Glosa. Esta Ley es reformada en los años de 1888, 1895 y 1932. Posteriormente, se crea la Contaduría Mayor de Hacienda, que está fundamentada en la Ley Orgánica y Reglamentaría de la Contaduría Mayor de Hacienda que se expidió el 17 de agosto de 1990.

El 5 de marzo de 2001, se publica la Declaratoria del Decreto que reforma la Constitución Política del Estado, en el que desaparece la Contaduría Mayor de Hacienda del Congreso del Estado y en su lugar se instituye el Órgano de Fiscalización Superior del Estado de Puebla

En Junio de 2001 se expide la Ley del Órgano de Fiscalización Superior del Estado de Puebla y es ahí cuando en julio del mismo año, la Contaduría Mayor de Hacienda evoluciona a Órgano de Fiscalización Superior del Estado de Puebla.

El 29 de noviembre de 2012 el Órgano de Fiscalización Superior del Estado de Puebla se transforma en Auditoría Superior del Estado de Puebla (Auditoría Puebla) de acuerdo a lo que establece el Artículo Quinto Transitorio de la Declaratoria que contiene el Decreto del Congreso del Estado por el que se reforman y adicionan diversas disposiciones de la Constitución Política del Estado Libre y Soberano de Puebla publicado el 28 de noviembre en el Periódico Oficial.

Siendo uno de los objetivos de la Ley de Transparencia y Acceso a la Información Pública del Estado de Puebla, el transparentar la gestión pública mediante la difusión de la información que generan los Sujetos Obligados, como lo es la Auditoría Superior del Estado de Puebla, y estando comprometidos a favorecer la Rendición de Cuentas, la Auditoría Puebla pone a disposición del público en general, la siguiente información pública de oficio (establecida en el artículo 11 de la Ley de Transparencia y Acceso a la Información Pública del Estado), buscando con ello contribuir a la democratización y plena vigencia del Estado de Derecho.

Atentamente

Auditoría Superior del Estado de Puebla

En este sitio podrás consultar la información pública de la Auditoría Superior del Estado de Puebla (Auditoría Puebla), solicitar información en línea, además de consultar las preguntas y respuestas a las solicitudes de acceso realizadas a esta Institución.

AVISO PARA LOS SOLICITANTES DE INFORMACIÓN PÚBLICA DE LA AUDITORÍA SUPERIOR DEL ESTADO DE PUEBLA

AVISO DE DÍAS INHÁBILES

De conformidad con los artículos 74, fracción III, de la Ley Federal del Trabajo, 16 y 17 de la Ley de Rendición de Cuentas y Fiscalización Superior del Estado de Puebla, y en base al calendario de labores de la LX Legislatura, año 2020, aprobado en Acta de la Sesión de la Junta de Gobierno y Coordinación Política del H. Congreso del Estado, se informa que el día lunes 16 de marzo de 2020, es día inhábil, por lo que ese día no correrán los términos de respuesta establecidos en la Ley de Transparencia y Acceso a la Información Pública del Estado de Puebla, lo anterior es aplicable para las solicitudes que se encuentran en trámite y las que se realicen esos días, reanudando actividades de manera habitual el día martes 17 de marzo de 2020.

Para cualquier aclaración, duda o pregunta, se puede dirigir a:

UNIDAD DE TRANSPARENCIA

Responsable:

Domicilio: 5 sur 1105, Centro Histórico, C.P. 72000 Puebla, Pue.

Teléfono: (222) 229 34 00 al 09 ó 01 800 00 APUEBLA (2 78 32 52) (lada gratuita) extensión 3932.

Horario de oficina: De las 9:00 a las 17:00 horas, de lunes a viernes.

Sistemas y Modelos de Gestión

Los sistemas y modelos de gestión, son instrumentos administrativos que apoyan las actividades sustantivas de la institución, coadyuvando con ello a la confianza de la sociedad y al mismo tiempo ser reconocida como un ente fiscalizador, impulsor de la calidad a nivel nacional e internacional.

La revisión y actualización permanente de los Sistemas de Gestión, se fundamenta en la “Cultura Organizacional” y en el planteamiento de los principios básicos que rigen el actuar del personal de la Auditoría Puebla, en su Misión, Visión, Valores, Código de Ética y Código de Conducta, así como Directrices para Prevenir el Conflicto de Intereses.

|

|

|

|

|

|

Pacto Mundial de las Naciones Unidas

|

|

|

|

|

Empresa Familiarmente Responsable

|

|

Sistema de Gestión de la Calidad ISO 9001:2015

|

|

Distintivo Organización Impulsora de Valores (OIV)

|

Más...

Sistema de Gestión de Calidad ISO 9001:12008

La Auditoría Superior del Estado de Puebla, cuenta con la certificación en la Norma ISO 9001:2008 para un Sistema de Gestión de la Calidad (SGC), otorgada por el organismo certificador de talla internacional Det Norske Veritas (DNV). La certificación data del año 2004 conforme a la ISO 9001:2000, actualizada a su versión ISO 9001:2008, vigente.

A la fecha se han llevado a cabo 25 auditorías internas y 19 auditorías externas; de estas últimas la más reciente se realizó en enero de 2016, con resultados positivos garantizando con ello la efectividad del SGC.

El alcance del SGC aplica para el Proceso de Fiscalización Superior Efectiva en el marco de la Legalidad, Integridad, Transparencia y Rendición de Cuentas, apoyado por procesos periféricos, que involucran a todas las unidades administrativas de la institución.

El propósito fundamental de la certificación es asegurar la estandarización y calidad de los productos y servicios realizados en la Auditoría Puebla, mediante una gestión efectiva de los procesos certificados.

La vigencia del SGC se logra mediante la realización de auditorías internas y externas, capacitación focalizada, formación de auditores internos, mejora de procesos, desarrollo, implementación y actualización constante de políticas, manuales y documentos complementarios, contribuyendo así a una fiscalización superior efectiva.

La Cuenta Pública del Estado y la correspondiente a cada Municipio es el documento que debe integrarse conforme a la Ley General de Contabilidad Gubernamental y la normativa emida por el Consejo Nacional de Armonización Contable, que contiene los estados e informes contables, presupuestarios y programáticos que emanan del registro de las operaciones llevadas a cabo a lo largo del año por las Entidades Fiscalizadas que ejercen un presupuesto público, tando a nivel estatal como municipal.

En términos generales, la Cuenta Pública del Estado debe ser presentada por el Poder Ejecutivo ante el Congreso del Estado, a más tardar el último día hábil de abril del año siguiente. Tratándose de la Cuenta Pública Municipal, cada Ayuntamiento a través del Presidente Municipal, deberá presentarla ante el Congreso del Estado por conducto de la Auditoría Superior del Estado de Puebla, a más tardar el último día hábil de abril del año siguiente.

La fiscalización superior es la función ejercida por la Auditoría Superior del Estado de Puebla, de acuerdo a la Ley de Rendición de Cuentas y Fiscalización Superior tiene por objeto:

• Revisar la Cuenta Pública del Estado y la correspondiente a cada Municipio para determinar los resultados de la gestión financiera, verificar si se ajustaron a los presupuestos, así como comprobar el cumplimiento de las metas y objetivos contenidos en los planes, programas y subprogramas.

• Evaluar los resultados de la gestión financiera respecto de la ejecución de las leyes de ingresos y de egresos, el ejercicio de los presupuestos de egresos, para verificar la forma y términos de los ingresos, egresos y los recursos provenientes de financiamientos, obligaciones y empréstitos; así como su cumplimiento con las disposiciones jurídicas y administrativas aplicables.

• Verificar el cumplimiento de los objetivos contenidos en los planes, programas y subprogramas para comprobar que en la administración de recursos públicos se hayan observado los principios de eficacia, eficiencia, economía, transparencia y honradez; el alcance de las metas, indicadores y su relación con el Plan de Desarrollo correspondiente.

• Promover las acciones o denuncias correspondientes para la imposición de las sanciones administrativas y penales por las faltas graves, así como dar vista a las autoridades competentes por faltas administrativas no graves que se adviertan derivado de sus revisiones, auditorías e investigaciones.