Manual de Cuenta Pública para Entidades Paramunicipales 2012

Manual de Cuenta Pública para Ayuntamientos 2012

Auditor Superior

Dr. David Villanueva Lomelí

Secretario Ejecutivo

Mtro. José Juan Rosas Bonilla

Secretario Técnico

Dr. Alberto Javier Segovia Blumenkron

Auditor Especial de Cumplimiento a la Gestión Financiera Mtro. Antonio Taja Tame

Auditor Especial de Evaluación del Desempeño Mtro. Eligio Sierra Peña

Auditora Especial de Planeación y Sistemas

Mtra. Sendy Karen Hernández Camarillo

Director General de Legalidad

Lic. Homero Abelardo Ancheita del Río

Directora de Investigación, Capacitación y Control de Gestión

Mtra. María Elena Ramírez Fuentes

Comité Técnico

Mtro. Antonio Taja Tame, Mtro. Eligio Sierra Peña, Mtra. Sendy Karen Hernández Camarillo, Lic. Homero Abelardo Ancheita del Río, C.P. Rosa Maritza Vergara Gámez, Mtro. Juan Carlos Cedeño Adame, C.P. Laura Angélica Guerrero Domínguez, Mtra. María Elena Ramírez Fuentes, Ing. Eric Oropeza Bastías, Mtra. Adelita de Jesús Murillo Chejín, Ing. Fausto Fernando Díaz Abascal, C.P. Joel Balderas Torres, Mtra. Elizabeth Bautista Zárate.

La presentación y disposición en conjunto del Manual de Cuenta Pública para Ayuntamientos 2012. Son propiedad del editor. Ninguna parte de esta obra puede ser reproducida o transmitida, mediante ningún sistema o método, electrónico o mecánico (incluyendo el fotocopiado, la grabación o cualquier sistema de recuperación y almacenamiento de información), sin consentimiento por escrito del titular de la Auditoría Superior del Estado Puebla.

MENSAJE DEL AUDITOR SUPERIOR

La rendición de cuentas hacia la sociedad es una demanda generalizada que aplica para todos los servidores públicos de los diferentes órdenes de gobierno. Las autoridades, representantes populares y todo aquel que utilice recursos públicos están obligados moral y legalmente a dar cuentas claras de su destino.

En la Auditoría Superior del Estado de Puebla estamos conscientes de la responsabilidad que implica garantizar una Rendición de Cuentas Efectiva, que promueva la generación de valor público, mediante la eficacia y eficiencia en la captación, recaudación, manejo, administración, control, resguardo, custodia, ejercicio o aplicación de recursos, fondos, bienes o valores públicos municipales, estatales o federales.

En cumplimiento de nuestra responsabilidad y siguiendo los principios establecidos en el Plan Estratégico 2011-2016, hemos trabajado en la elaboración de manuales, lineamientos y guías necesarios para facilitar el cumplimiento de las obligaciones de los Sujetos de Revisión Obligados. Dichas herramientas se han actualizado bajo el enfoque de mejora continua, con el propósito de impulsar la efectividad en la rendición de cuentas.

En este mismo sentido, la Auditoría Superior del Estado de Puebla ha fortalecido su filosofía institucional, basada en valores de autonomía técnica y de gestión, integridad, objetividad, imparcialidad y legalidad, para garantizar que los procesos de auditoría, control y evaluación a Sujetos de Revisión Obligados se realicen con apego a las normas y lineamientos legales.

Finalmente, exhorto a cada uno de los titulares de los Sujetos de Revisión Obligados a dar cabal cumplimiento de las diferentes obligaciones que se establecen por ley, con el firme propósito de impulsar una fiscalización efectiva y cumplir con la obligación que tenemos de rendir Cuentas Claras para Puebla.

MANUAL DE CUENTA PÚBLICA PARA AYUNTAMIENTOS 2012, EMITIDO POR LA AUDITORÍA SUPERIOR DEL ESTADO DE PUEBLA, A TRAVÉS DE SU TITULAR, EL AUDITOR SUPERIOR DOCTOR DAVID VILLANUEVA LOMELÍ, EN LA HEROICA PUEBLA DE ZARAGOZA, EL DÍA QUINCE DEL MES DE DICIEMBRE DEL AÑO DOS MIL DOCE.

CONSIDERANDO

Las atribuciones de la Auditoría Superior del Estado de Puebla, deben contribuir a rendir Cuentas Claras para Puebla en la fiscalización superior; siendo estas, entre otras, establecer y difundir normas, procedimientos, métodos y sistemas técnicos, informáticos, contables, de evaluación de desempeño y de auditoría para la fiscalización de las cuentas públicas, así como formular observaciones y recomendaciones que sobre el particular procedan a los Sujetos de Revisión.

Que a efecto de dejar plasmadas las normas, procedimientos y métodos en un documento la Auditoría Superior del Estado de Puebla, con fundamento en los artículos 116, fracción II, párrafo sexto de la Constitución Política de los Estados Unidos Mexicanos, 113 y 114, de la Constitución Política del Estado Libre y Soberano de Puebla, 199 y 200, de la Ley Orgánica del Poder Legislativo del Estado Libre y Soberano de Puebla, 242, del Reglamento Interior del Honorable Congreso del Estado Libre y Soberano de Puebla, 2, fracción IX, 23, fracciones I y XXV, 37, fracciones I y VIII, 38, fracciones I y II, 112 y 121 fracciones I, III y XXII de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla, 1 y 8, fracción IV, del Reglamento Interior del Órgano de Fiscalización Superior del Estado de Puebla, se emite el siguiente: MANUAL DE CUENTA PÚBLICA PARA AYUNTAMIENTOS 2012.

I. DISPOSICIONES GENERALES

El presente Manual contiene lineamientos respecto de las normas y procedimientos que deberán considerarse para la elaboración de la Cuenta Pública 2012; por ello, su objeto es coadyuvar con los Ayuntamientos con su cumplimiento.

En todo lo relativo a la Cuenta Pública, la Auditoría Superior del Estado de Puebla y los Ayuntamientos, además de las disposiciones legales relativas a la materia, deberán aplicar el presente Manual de Cuenta Pública para Ayuntamientos 2012, de acuerdo a lo dispuesto en los artículos 2, fracción XXIV, 23, fracciones I y XXV, 37, fracciones V, VI y VIII y 38, fracciones I y II, de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla, 149, de la Ley Orgánica Municipal y 50, fracción II de la Ley de Responsabilidades de los Servidores Públicos del Estado de Puebla.

Este Manual estará vigente a partir del primer día hábil siguiente a su publicación en la en la página oficial de internet de la Auditoría Superior del Estado de Puebla www.auditoriapuebla.gob.mx, en todo lo que corresponde a las operaciones de la administración de los Ayuntamientos, a partir de la Cuenta Pública para el ejercicio 2012 y hasta la emisión de una nueva versión.

Para efectos del presente Manual, se entenderá por:

I. Manual: El Manual de Cuenta Pública para Ayuntamientos 2012.

II. Ayuntamientos: Gobierno de los Municipios del Estado de Puebla.

III. Cuenta Pública: La constituida por los estados contables, presupuestarios, programáticos y demás información que muestre el registro de las operaciones derivadas de la aplicación y ejercicio de las Leyes de Ingresos y Egresos del Estado y las Leyes de Ingresos y presupuestos de egresos de los Ayuntamientos de los Municipios, así como de los demás sujetos de revisión, los programas y sus avances, afectaciones en el activo y pasivo totales del erario y en su patrimonio neto, y por los demás estados complementarios y aclaratorios que a juicio del OFS fueran indispensables, constituyen la Cuenta Pública.

IV. Estados Financieros: Documentos con la información cuantitativa, expresada en unidad monetaria y descriptiva, que muestran la situación financiera, resultado de operación, cambios en su patrimonio, y desempeño financiero de un ente público.

V. SCG II: El Sistema de Contabilidad Gubernamental II.

VI. CONAC: Consejo Nacional de Armonización Contable.

II. INTRODUCCIÓN

La Fiscalización Superior se realiza por el Congreso del Estado a través de la Auditoría Superior del Estado de Puebla, conforme al procedimiento previsto en la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla, y acorde a la normatividad aplicable y vigente en el momento de la fiscalización superior.

La Auditoría Superior del Estado de Puebla, realiza revisiones preventivas a los Sujetos de Revisión respecto de la ejecución de los actos y la aplicación de los recursos, fondos, bienes o valores Públicos, durante el transcurso del ejercicio o periodo, sin perjuicio de aquéllas que realice de manera posterior a la presentación de las Cuentas Públicas.

La función de Fiscalización Superior, se desarrolla conforme a los principios de Posterioridad, Anualidad, Legalidad, Definitividad, Imparcialidad y Confiabilidad.

Como parte de la Fiscalización Superior ésta Auditoría Superior del Estado de Puebla, realiza la Auditoría del Desempeño para verificar el cumplimiento de los objetivos y metas aprobados en planes y programas.

La Fiscalización Superior, se lleva a cabo de manera posterior al término de cada ejercicio o periodo, tiene carácter externo; y por tanto, se efectúa de manera independiente y autónoma de cualquier otra forma de fiscalización que realicen las instancias de control competentes al avance del cumplimiento de objetivos y metas con base en indicadores aprobados en su presupuesto, que realicen las instancias de control competentes.

Para llevar a cabo este proceso se requiere de un insumo denominado Cuenta Pública, la cual esta constituida por los estados financieros contables, presupuestarios, programáticos y demás estados complementarios y aclaratorios.

Con el fin de que las Autoridades de los Ayuntamientos cumplan en tiempo y forma con la presentación de su Cuenta Pública 2012, se presenta el siguiente Manual, instrumento que busca coadyuvar en la integración del documento antes mencionado.

III. MARCO NORMATIVO

Principales disposiciones normativas entre otras, que sustentan la aplicación y ejercicio de los recursos públicos:

Constitución Política de los Estados Unidos Mexicanos.

Ley de Coordinación Fiscal.

Ley de Coordinación Hacendaria del Estado de Puebla y sus Municipios.

Ley General de Contabilidad Gubernamental.

Código Fiscal de la Federación.

Reglamento del Código Fiscal de la Federación.

Acuerdos del Consejo Nacional de Armonización Contable.

Constitución Política del Estado Libre y Soberano de Puebla.

Ley para el Federalismo Hacendario del Estado de Puebla y sus Municipios.

Ley de Ingresos del Estado de Puebla (vigente).

Ley de Egresos del Estado de Puebla (vigente).

Ley de Ingresos Municipal.

Ley que Crea el Consejo de Armonización Contable para el Estado Libre y Soberano de Puebla.

Presupuesto de Egresos del Municipio (vigente).

Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla.

Ley de Hacienda del Estado Libre y Soberano de Puebla.

Ley Orgánica de la Administración Pública del Estado de Puebla.

Ley Orgánica Municipal.

Reglamento Interior del OFS del Estado de Puebla.

Acuerdos del Consejo de Administración Contable para el Estado de Puebla ( CACEP ).

Así como las disposiciones legales, reglamentarias y administrativas aplicables al ejercicio de los recursos públicos.

IV. CUENTA PÚBLICA DE AYUNTAMIENTOS 2012

La Cuenta Pública se rinde de manera consolidada por el Ayuntamiento al Congreso del Estado por conducto de la Auditoría Superior del Estado de Puebla, a través del Presidente Municipal a efecto de comprobar que el registro, recaudación, administración, manejo, custodia y aplicación de los ingresos y egresos se ejercieron en los términos de las disposiciones legales y administrativas aplicables, conforme a los criterios y con base en los programas aprobados.

La Cuenta Pública, en resumen muestra los resultados del ejercicio presupuestal durante un periodo determinado; representa una evaluación financiera de las acciones de la gestión, que permite determinar la correcta aplicación de la Ley de ingresos y el presupuesto de egresos con lo realmente aplicado y ejercido.

El propósito es obtener información veraz, relevante y confiable del registro de las operaciones a través de una Contabilidad Integral; es decir, financiera y presupuestal ( SCG II ).

Igualmente, su objetivo es uniformar aspectos administrativos y contables no sólo para permitir la consolidación de los mismos, sino para la toma de decisiones y rendición de cuentas.

La Cuenta Pública permite un análisis presupuestal; en caso de resultar diferencias y recomendaciones, éstas deben quedar plenamente comprobadas y justificadas de conformidad con los objetivos planteados por la administración del Ayuntamiento. Es por ello que el tesorero debe vigilar y controlar los ingresos por la recaudación de todos los ingresos municipales, para cumplir con la Ley de ingresos y que el presupuesto de egresos se apegue a lo estipulado para evitar sobre ejercicios.

La Cuenta Pública será presentada ante el Congreso del Estado por conducto de la Auditoría Superior del Estado de Puebla, por los titulares o representantes legales de los Sujetos de Revisión Obligados, a más tardar el último día hábil del mes de febrero del año siguiente al término del ejercicio correspondiente, debe ser presentada ante su órgano máximo de gobierno, quien deberá revisarla y aprobarla. (Artículo 20 y 38 fracción II de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla).

Los Presidentes Municipales, cuando por cualquier circunstancia fueren sustituidos, presentarán la Cuenta Pública del periodo respectivo dentro de los sesenta días siguientes a su sustitución. (Artículo 20, último párrafo de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla).

Como resultado de la Fiscalización Superior de las Cuentas Públicas la Auditoría Superior del Estado de Puebla, entrega el informe del resultado correspondiente, a la Comisión Inspectora, el que una vez discutido y aprobado por la misma Comisión procede a emitir el dictamen respectivo que se somete a la aprobación del Pleno del H. Congreso del Estado y cuyo resultado, se publicará en el Periódico Oficial del Estado (Artículo 22, fracción I, 40 y 41 de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla).

V. ESTRUCTURA DE LA CUENTA PÚBLICA DE LOS AYUNTAMIENTOS 2012

Los estados contables, presupuestarios, programáticos y demás información que muestre el registro de las operaciones derivadas de la aplicación y ejercicio de las Leyes de Ingresos y Egresos del Estado y las Leyes de Ingresos y presupuestos de egresos de los Ayuntamientos de los Municipios, los programas y sus avances, afectaciones en el activo y pasivo totales del erario y en su patrimonio neto, y por los demás estados complementarios y aclaratorios que a juicio de la Auditoría Superior del Estado de Puebla fueran indispensables, constituyen la Cuenta Pública.

La Auditoría Superior del Estado de Puebla, proporcionó a las Autoridades de los Ayuntamientos un catálogo de cuentas por capítulos, conceptos y partidas del SCG II (consolidación de la contabilidad presupuestal y la general), que permite registrar operaciones de acuerdo con los Principios Básicos de Contabilidad Gubernamental y/o Postulados Básicos de Contabilidad Gubernamental (disposición que los Sujetos de Revisión deberán observar mientras transcurren los plazos y términos previstos en los Artículos Cuarto y Quinto Transitorios del Decreto por el que se expide la Ley General de Contabilidad Gubernamental), todas las operaciones que se presentan a los activos, pasivos y patrimonio de los Ayuntamientos así como un catálogo de programas, fondos y centro de costo para generar, de manera sistematizada, los siguientes Estados Financieros Básicos:

• Estado de origen y aplicación de recursos.

• Estado de posición financiera.

• Estado de ingresos y egresos.

• Estado de variaciones en las cuentas de balance.

• Comportamiento presupuestal de ingresos • Comportamiento presupuestal por objeto del gasto.

• Comportamientos presupuestal por programas.

• Comportamiento de obras y acciones con cargo a la inversión pública.

Estos estados financieros básicos (que emanan del SCG II) y las notas a los estados financieros (CP-1) conjuntamente con el Informe de Avance de Gestión Financiera y la Relación de Obras y Acciones, elaborados en forma manual que periódicamente se presentan, constituirán la Cuenta Pública, adicionada con los siguientes estados complementarios y aclaratorios:

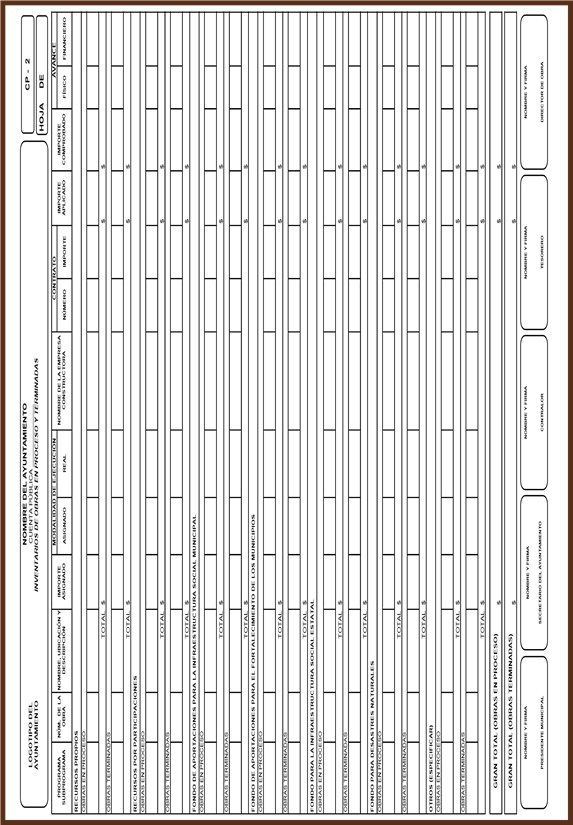

• Inventario de obras en proceso y terminadas (CP-2)

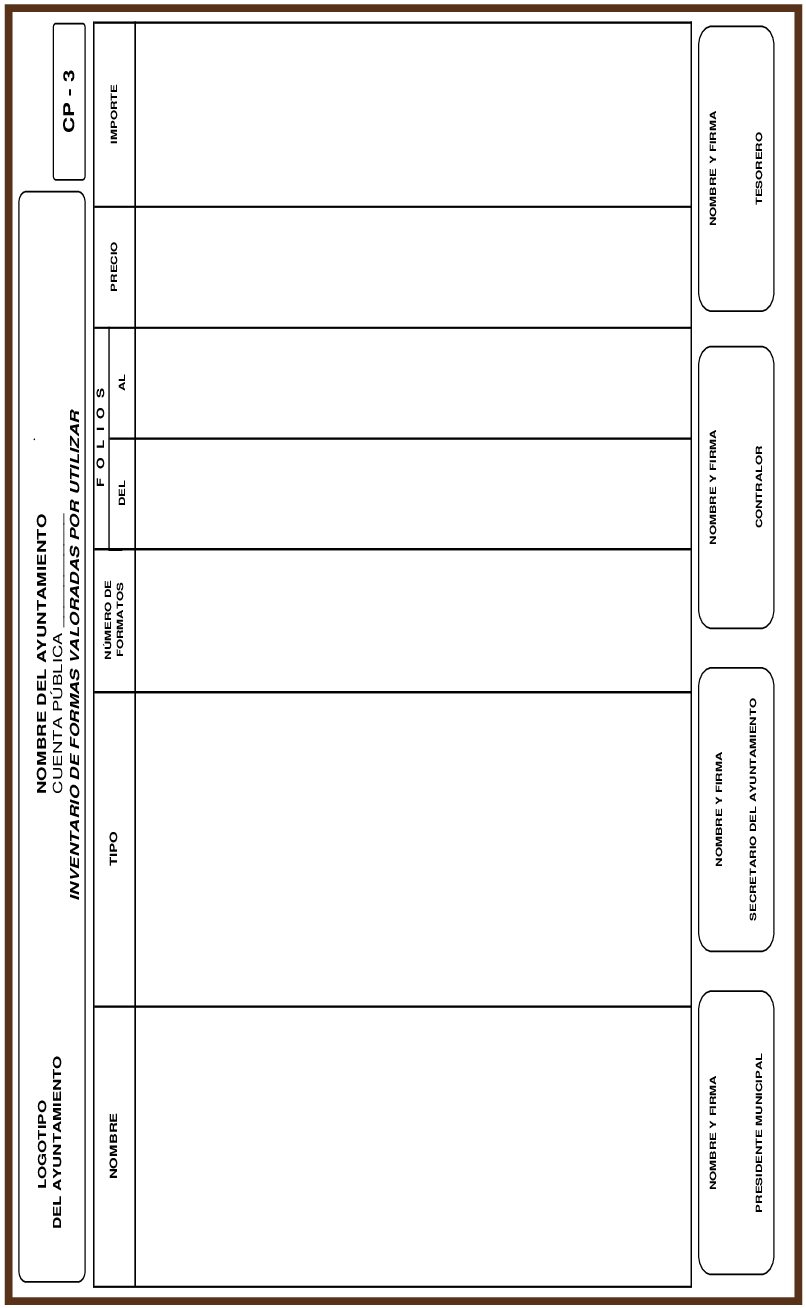

• Inventario de formas valoradas por utilizar (CP-3)

Que pudieran ser o considerar los siguientes:

- Registro Civil

- Licencias de Construcción

- Alineamiento y Número Oficial

- Mercados

• Estado de ingresos y egresos de organismos municipales ( CP -4)

Que pudieran ser o considerar los siguientes:

- Casa de Cultura

- Desarrollo Integral de la Familia

- Centro de Readaptación Social

- Comité de Agua Potable

- Junta Auxiliar

Relación de los Bienes que componen su patrimonio conforme a los formatos electrónicos que aprueben el CONAC (art. 23 de la Ley General de Contabilidad Gubernamental).

Esquemas Bursátiles y de coberturas financieras de los entes públicos (art. 46 fracc. IV segundo párrafo de la Ley General de Contabilidad Gubernamental).

Presentar todos los formatos; cuando alguno no fuera sujeto de información, deberá suscribirse con la leyenda No aplica y/o las siglas N/A.

Los inventarios de bienes inmuebles y muebles para la Cuenta Pública del ejercicio o periodo correspondiente, se encuentran en el SCG II, en el menú denominado Bienes Patrimoniales, para lo cual tendrá que generar el disco magnético con esta información, forman parte de la Cuenta Pública.

VI. ESTADOS COMPLEMENTARIOS Y ACLARATORIOS

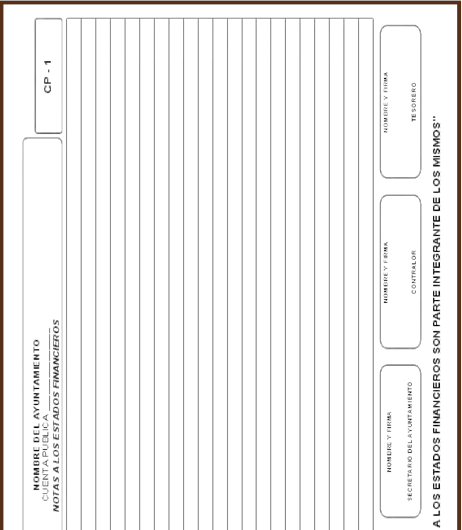

Notas a los Estados Financieros (CP-1)

Inventario de obras en proceso y terminadas (CP-2)

Inventario de formas valoradas por utilizar (CP-3)

Estado de ingresos y egresos de organismos municipales (CP-4)

VI. NORMAS GENERALES

1. En el formato CP-1, Notas a los Estados Financieros, se proporcionará información respecto de ciertas reglas particulares, políticas y procedimientos contables, si hubo o no cambios de los mismos, de un periodo a otro que pudieran repercutir en la información que presenta; y en general explicaciones necesarias para interpretar la información financiera.

2. En relación con el Inventario de Obras en Proceso y Terminadas, formato CP-2, la suma de cada uno de los fondos debe coincidir con el saldo final de la cuenta de balance: 0017 para Obras en Proceso y para Obras Terminadas con la 0008 Construcciones.

De conformidad con la Manual para elaborar el Estado de Origen y Aplicación de Recursos e Informe de Avance de Gestión Financiera de Ayuntamientos, que señala: deberán presentar en forma mensual copia certificada de la documentación comprobatoria y justificativa de la obra pública, desde el expediente técnico para inicio de obra, hasta el acta de entrega recepción, misma que deberá integrarse completa en el expediente unitario de obra pública por cada una, en caso de no haberlo realizado en forma mensual como los obliga dicha Manual, corresponderá realizarlo en el mes de diciembre como fecha límite.

De igual forma deberán de acompañar en el mes de diciembre y en la Cuenta Pública, copia certificada de los estados de cuenta bancarios por fondo y su respectiva conciliación bancaria.

3. Inventario de formas valoradas por utilizar CP-3, de registro civil, de licencias de construcción, de alineamiento y número oficial, de recibos para el cobro de mercados, etc., soportado con listado analítico y folio progresivo de los recibos.

4. El formato CP-4, Estado de ingresos y egresos, deberá elaborarse por cada Junta Auxiliar, Comité de Agua Potable, Centro de Readaptación, Desarrollo Integral de la Familia, etc., que tenga el Ayuntamiento (Las cifras deben estar soportadas con la documentación comprobatoria respectiva, la cual será requerida en su caso)

5. Debido a que el SCG II no genera los estados complementarios y aclaratorios de manera sistematizada, éstos (del CP-1 al CP-4) deben ser elaborados en hoja de cálculo (Excel), debidamente firmadas y selladas.

6. Los errores u omisiones que se conozcan al cierre del ejercicio o periodo, deberán ser corregidos mediante asientos de ajuste o reclasificaciones en el mes de diciembre del año revisado, por ningún motivo se aceptarán correcciones en meses anteriores ni reposiciones de estados financieros.

Remitir expediente que contenga el análisis de las diferencias del mes de diciembre y Cuenta Pública, adjuntando copia certificada de las pólizas de registro y de la respectiva documentación comprobatoria y justificativa que soporte los registros efectuados en las pólizas que adjunte.

7. Adjuntar copia certificada por el Secretario del Ayuntamiento del Acuerdo de Cabildo en el que se aprueba la Cuenta Pública.

8. Constancia del Auditor Externo en original, especificando en la misma el motivo y firma.

9. Los estados financieros básicos, complementarios y aclaratorios deberán ser elaborados en computadora; de acuerdo con los datos solicitados en los formatos que se incluyen en este Manual.

10. La Cuenta Pública tiene que ser presentada de manera impresa y en disco magnético (debidamente etiquetado). Las impresiones deben ser engargoladas o en su defecto, guardarlas en carpeta de papel (fólder) sujeta previamente con un broche y rotuladas en la parte superior externa, señalando la clave, el nombre del Sujeto de Revisión y su contenido 11. La Cuenta Pública impresa debe estar firmada por:

• Presidente municipal.

• Tesorero.

• Contralor.

• Secretario.

• Director de obra (sólo formato CP-2).

12. Antes de efectuar el cierre al 31 de diciembre del año correspondiente, en el SCG II, se debe emitir e imprimir el reporte de avance físico financiero por obra o acción, el cual deberá remitirlo oportunamente a la dependencia normativa.

13. Además, la Cuenta Pública deberá presentarse, no solo al concluir la administración Constitucional, si no cuando por cualquier circunstancia fuere sustituido el Presidente Municipal, presentarán la Cuenta Pública del periodo respectivo dentro de los sesenta días siguientes a su sustitución (Artículo 20 Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla).

14. Los recursos para las obras públicas de los municipios se sujetarán durante su ejercicio fiscal, en los procesos de planeación, programación presupuestal, ejecución, adjudicación, contratación y comprobación, a lo establecido en la Ley de Obra Pública y Servicios Relacionados con la Misma para el Estado de Puebla.

Para los casos, en que existan convenios celebrados entre la federación, estados y municipios, deberán apegarse a la normatividad aplicable.

15. Los recursos destinados a los fondos para programas de inversión y servicios relacionados con los mismos, no podrán ser transferidos a gasto corriente ni efectuar traspasos bancarios entre fondos.

16. Para las adquisiciones, arrendamientos y prestación de servicios, se deberá cumplir con lo establecido en la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público Estatal y Municipal.

17. La obra pública que realicen los Ayuntamientos se sujetarán dentro del proceso de adjudicación, al importe asignado o autorizado a la obra de conformidad con los montos mínimos y máximos establecidos en el Presupuesto de Egresos de los Ayuntamientos y en el caso que no se encuentren previstos se estará a lo dispuesto en la Ley de Egresos del Estado.

18. Si en su momento no se presentó en tiempo y forma en el Estado de Origen y Aplicación de Recursos o si al cierre del ejercicio, se efectuaron registros, ajuste o correcciones de la siguiente documentación comprobatoria y justificativa del capítulo 6000 Inversión Pública, remitir copia certificada del expediente por separado de la siguiente documentación comprobatoria y justificativa:

• Estados de cuenta bancarios, conciliaciones bancarias y auxiliares de mayor de todos los fondos que maneje.

• Estados de cuenta de inversiones y valores, así como sus conciliaciones respectivas por fondo en su caso.

• Integración de los saldos de las cuentas de: crédito al salario y cuentas por cobrar. La cual deberá pormenorizarse con fecha de registro, concepto e importe soportada con su respectiva documentación comprobatoria y justificativa.

• Integración de los saldos de las cuentas por pagar de: proveedores, acreedores diversos e impuestos por pagar. La cual deberá pormenorizarse con fecha de registro, concepto e importe soportada con su respectiva documentación comprobatoria y justificativa.

• Recibos de las ministraciones del mes correspondiente al Fondo de Aportaciones para la Infraestructura Social Municipal (FISM).

• Recibos de las ministraciones del mes correspondiente al Fondo de Aportaciones para el Fortalecimiento de los Municipios (FORTAMUN).

• Recibos de Cuenta por Liquidar Certificada (CLC) de las aportaciones entregadas al Ayuntamiento, debiendo haberla entregado con la debida fecha límite del mes de diciembre.

• Convenios de cualquier fondo o programa que reciba el Ayuntamiento celebrados con la Federación, Estado o intermunicipales, así como sus anexos.

• Las pólizas de registro y de la documentación comprobatoria y justificativa.

• Arqueo y resguardo de efectivo de caja por fondos.

• Incorporaciones al activo fijo o en su caso las bajas correspondientes.

• Contratos de deuda pública con su debida aprobación, así como la documentación respectiva de la aplicación de los recursos provenientes de dicho crédito.

• Informe trimestral que rinde a la Secretaría de Hacienda y Crédito Público.

VIII. OFICIO DE PRESENTACIÓN

PAPEL MEMBRETADO DE LA PRESIDENCIA MUNICIPAL

Fecha:

DR. DAVID VILLANUEVA LOMELÍ

Auditor Superior

Auditoría Superior del Estado de Puebla Presente.

Con fundamento en el artículo 114, de la Constitución Política del Estado Libre y Soberano de Puebla, el artículo 78, fracción XII de la Ley Orgánica Municipal, los artículos 20, 22, fracción I, 23, fracción I y 38, fracción II, de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla, remito a usted copia certificada del acuerdo de Cabildo contenida en el libro de acuerdos respectivo, del día _______ de______________________ de_________, en las fojas de la________a la________, donde se aprobó la Cuenta Pública por el periodo correspondiente del ________ de ___________________ al ________ de____________________ de ___________.

Adjunto al presente, constancia en original de recepción documental de la Cuenta Pública emitida por el Auditor Externo con fecha _____de _____________ de _____., así como la impresión de la Cuenta Pública contenida en ______ legajo(s) y ______ disco(s) magnético(s).

Despedida personal del presidente municipal.

Nombre, firma y sello del

Presidente Municipal

IX. PROCEDIMIENTO PARA EFECTUAR CIERRE DEL EJERCICIO CORRESPONDIENTE

Sólo con el fin de contar con un caso concreto, se ejemplifica con el año 2010.

Para efectuar el cierre del ejercicio 2010, en el SCG II, realice los siguientes pasos:

Escriba la clave del Ayuntamiento, el número de usuario, la contraseña, el año de trabajo 2010 y presione < Enter> CONTINUAR.

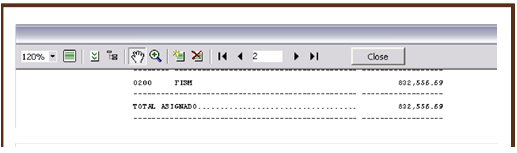

Antes de efectuar el cierre del ejercicio imprima los avances físicos financieros, del menú Reporte, opción 1 "Reportes financieros, letra C "Avance físico financiero". Esto es con el objetivo de evitar diferencias en los reportes y pueda entregar la información a la dependencia correspondiente.

ANTES DEL CIERRE DEL EJERCICIO

DESPUES DEL CIERRE DEL EJERCICIOVVSS

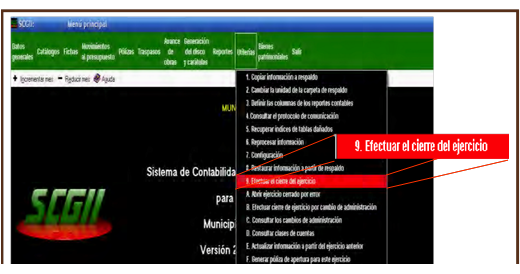

Con las teclas (+) o (-) seleccione el mes diciembre y la opción de Utilerías.

Del menú de Utilerías, seleccione el número 9, efectuar el cierre del ejercicio.

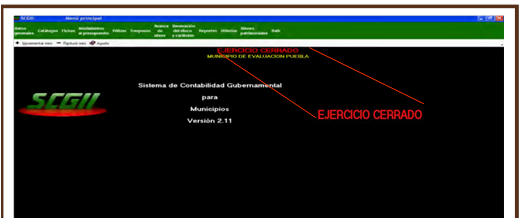

En la siguiente pantalla, aparece una advertencia sobre el cierre del ejercicio.

El recuadro verde indica que el resultado entre los ingresos y los egresos, se trasladará a la cuenta remanente del ejercicio, cuyo número en el catálogo de cuentas es el 0034. Para continuar presione la tecla < F2> CONTINUAR.

A continuación se indica que el ejercicio está cerrado, presione sobre la palabra ENTERADO para concluir.

A continuación se muestra la pantalla, como debe quedar el SCG II una vez que se ha cerrado el ejercicio 2010.

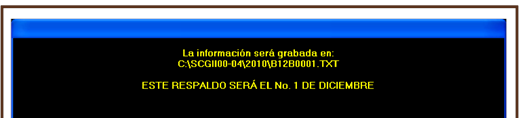

Para generar el disco de Bienes Patrimoniales cuyo contenido es la información sobre los inventarios de bienes inmuebles y muebles, realice los siguientes pasos:

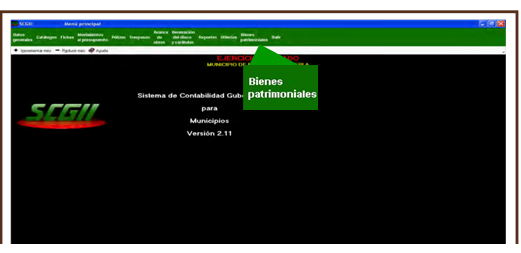

Del menú principal, seleccione la opción de "Bienes Patrimoniales".

Del menú de Bienes Patrimoniales, seleccione la opción de generación del disco.

Inserte disco magnético nuevo y presione sobre la palabra <Enter> CONTINUAR.

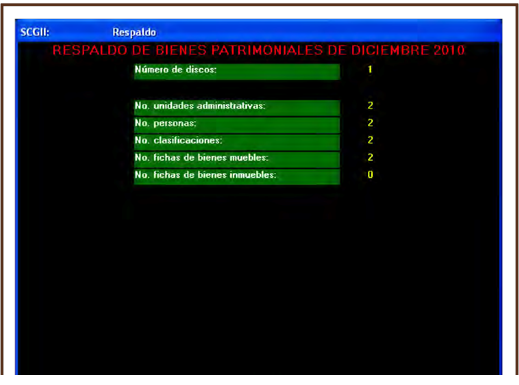

Esta pantalla indica que ha sido respaldada la información, para concluir presione sobre la palabra ENTERADO y retire el disco.

X. PROCEDIMIENTO PARA GENERAR PÓLIZA DE APERTURA DEL EJERCICIO CORRESPONDIENTE

Este capítulo se utilizará mientras transcurren los plazos y términos previstos en los Artículos Transitorios del Decreto por el que se expide la Ley General de Contabilidad Gubernamental, publicado en el Diario Oficial de la Federación de fecha

31 de diciembre de 2008 (Artículo Cuarto Transitorios de la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla)

Sólo con el fin de contar con un caso concreto, se ejemplifica con el año 2011.

Para generar la póliza de apertura del ejercicio 2011, realice los siguientes pasos:

Deberá actualizar la información del ejercicio presente (2011), a partir del ejercicio anterior (2010), para asegurarse de que cuenta con todas las subcuentas que aperturó y que su póliza sea correcta.

Entre al Sistema de Contabilidad Gubernamental II, en el ejercicio 2011.

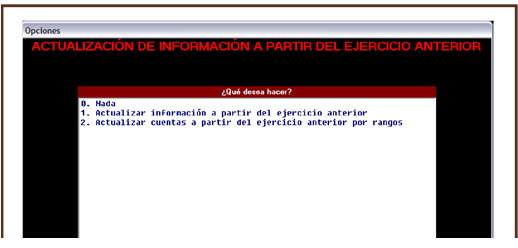

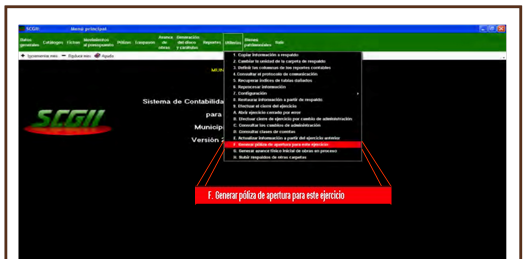

Con las teclas (+) o (-) seleccione el mes inicial, así como el menú de Utilerías y acceda a la opción denominada "actualizar información a partir del ejercicio anterior", identificada con la letra "E".

Deberá seleccionar la opción 1. Actualizar información a partir del ejercicio anterior

En esta parte el SCG II, traslada las cuentas de acreedores, deudores, fichas por pagar, fichas por cobrar, contratos, fichas y conceptos de obra.

La opción 2 "Actualizar cuentas a partir del ejercicio anterior por rango".

Se utiliza para trasladar en orden jerárquico las cuentas de activo, pasivo, patrimonio y cuentas de orden.

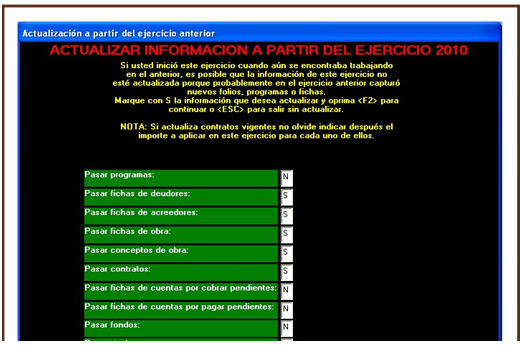

En esta pantalla, aparece un mensaje sobre la información que desea actualizar, pueden ser programas, fichas de deudores, fichas de acreedores, fichas de obra, conceptos de obra, contratos, fichas de cuentas por cobrar pendientes, fichas de cuentas por pagar pendientes, fondos o centros, marque con la letra "S" o "N" la opción seleccionada. Para continuar presione la tecla <F2> CONTINUAR.

Aparece una pantalla, indicando los archivos leídos, creados y cambios, para concluir

Con esta rutina está en posibilidades de generar la póliza de apertura, seleccione el menú de utilerías y acceda a la opción de Generar póliza de apertura para este ejercicio, identificada con la letra F.

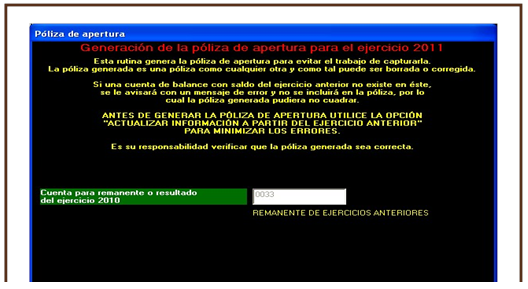

Aparece un mensaje de la rutina de generación de póliza de apertura y sobre el resultado del ejercicio 2010, de la cuenta remanente del ejercicio pasará a la cuenta remanente de ejercicios anteriores para el ejercicio 2011. Presione <F2> para CONTINUAR.

Presione sobre la palabra ENTERADO, para terminar.

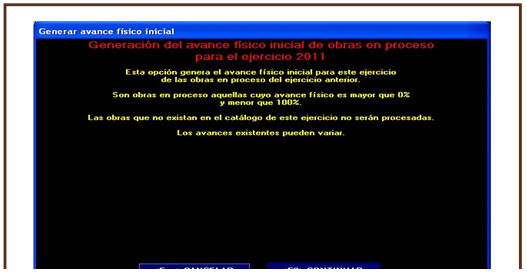

A través de esta opción podrá generar el avance físico inicial de obras en proceso. Seleccione el menú de utilerías y acceda a "Generar el avance físico inicial de obras en proceso", identificada con la letra G.

Aparece un mensaje de la rutina de generación del avance físico inicial de obras en proceso del ejercicio 2010 para el año 2011 Presione <F2> para CONTINUAR.

Presione sobre la palabra ENTERADO, para terminar

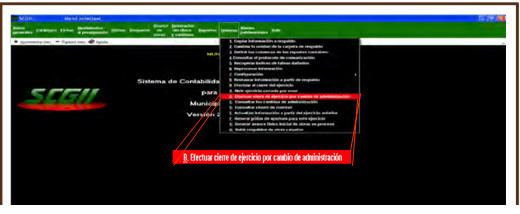

XI. PROCEDIMIENTO PARA EFECTUAR EL CIERRE POR CAMBIO DE ADMINISTRACIÓN

Una vez concluido el periodo de su administración o en su caso por permisos, suspensión o cualquier otro motivo que lo separe de su cargo al Presidente Municipal, deberá realizar el cierre por cambio de administración en el SCG II, para ello ejecute los siguientes pasos:

Observe que el mes de trabajo sea el correspondiente al de conclusión o cierre del ejercicio.

Sólo con el fin de contar con un caso concreto, se ejemplifica con el año 2011

Seleccione de Utilerías, la opción B "Efectuar cierre de ejercicio por cambio de administración"

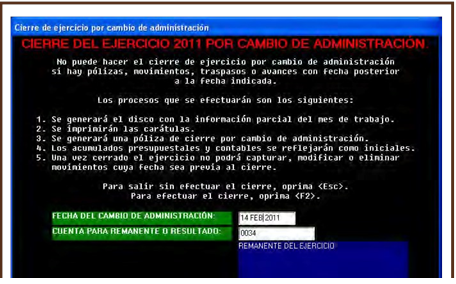

La siguiente pantalla indica que no podrá realizar ningún tipo de operación después del cierre por cambio de administración.

En el campo que indica fecha del cambio de administración escriba la fecha como se muestra: 14 FEB 2011 y presione la tecla <F2> para CONTINUAR.

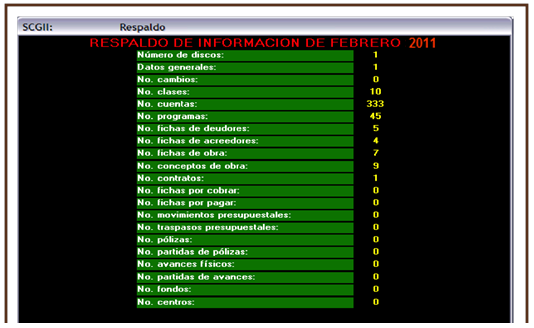

Esta pantalla muestra la ruta en donde quedará grabada la información en su equipo de cómputo, presione la tecla <Enter> de su teclado o sobre la palabra CONTINUAR.

El sistema ha efectuado el copiado de la información al 14 de febrero de 2011, oprima el botón de ENTERADO.

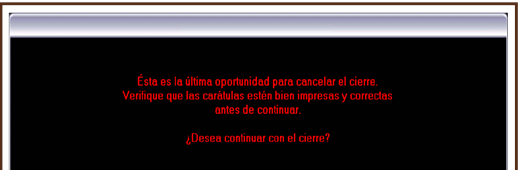

Enseguida el SCG II iniciará la impresión de las carátulas, seleccione su impresora y presione el comando para imprimir.

Esta pantalla le advierte para que revise las carátulas en cuanto impresión y que estén correctas si es así, presione sobre la palabra SÍ.

El cierre del ejercicio por cambio de administración se ha efectuado, presione sobre la palabra ENTERADO.

XII. ENTREGA FORMAL DE LA CUENTA PÚBLICA

Deberá remitir a la Auditoría Superior del Estado de Puebla la siguiente información:

a) Oficio de presentación.

• Dirigido al Auditor Superior.

• En original.

• Firmado por el Presidente Municipal.

b) Constancia de auditor externo.

• En original.

• Resaltando el mes motivo de la constancia.

• Firmado por el Auditor Externo.

c) Acta de Cabildo.

• Copia certificada por el Secretario del Ayuntamiento.

d) Reportes de Estados Financieros Básicos impresos en original del SCG II.

• Estado de Origen y Aplicación de Recursos

• Estado de Ingresos y Egresos

• Estado de Posición Financiera

• Estado de Variaciones a las Cuentas de Balance

• Comportamiento por Objeto del Gasto

• Comportamiento Presupuestal por Programas

• Comportamiento Presupuestal de Ingresos

• Comportamiento de Obras y Acciones con Cargo a la Inversión Pública.

e) Informe de Avance de Gestión Financiera en original, elaborados en Excel.

• Informe de Avance de Gestión Financiera (IAGF-1)

• Informe de Avance de Gestión Financiera (IAGF-2)

g) Estados Complementarios y Aclaratorios en originales, elaborados en Excel.

• Notas a los Estados Financieros (CP-1)

• Inventario de Obras en Proceso y Terminadas (CP-2)

• Inventario de Formas Valoradas por Utilizar

(Registro civil, licencias de construcción, alineamiento

y número oficial, mercados, Otros (CP-3)

• Informe de Ingresos y Egresos (Casa de la Cultura,

Desarrollo Integral de la Familia, Centro de Readaptación

Social, Comité de Agua Potable, Junta Auxiliar) (CP-4)

Presentar todos los formatos; cuando alguno no fuera sujeto de información, deberá identificar con la leyenda No aplica y/o las siglas N/A.

h) Relación de obras y acciones en original, elaborado en Excel.

Remitir expediente por separando en copias certificadas de la siguiente documentación comprobatoria y justificativa del capítulo 6000 Inversión Pública, si en su momento no se presentó en tiempo y forma en el Estado de Origen y Aplicación de Recursos o si al cierre del ejercicio, se efectuaron registros, ajuste o correcciones:

• Estados de cuenta bancarios, conciliaciones bancarias y auxiliares de mayor de todos los fondos que maneje.

• Estados de cuenta de inversiones y valores, así como sus conciliaciones respectivas por fondo en su caso.

• Integración de los saldos de las cuentas de: subsidio para el empleo y cuentas por cobrar. La cual deberá pormenorizarse con fecha de registro, concepto e importe soportada con su respectiva documentación comprobatoria y justificativa.

• Integración de los saldos de las cuentas por pagar de: proveedores, acreedores diversos e impuestos por pagar. La cual deberá pormenorizarse con fecha de registro, concepto e importe soportada con su respectiva documentación comprobatoria y justificativa.

• Recibos de las ministraciones del mes correspondiente al Fondo de Aportaciones para la Infraestructura Social Municipal (FISM).

• Recibos de las ministraciones del mes correspondiente al Fondo de Aportaciones para el Fortalecimiento de los Municipios (FORTAMUN).

• Recibos de Cuenta por Liquidar certificada (CLC) de las aportaciones entregadas al Ayuntamiento, debiendo haberla entregado con la debida fecha límite del mes de diciembre.

• Convenios de cualquier fondo o programa que reciba el Ayuntamiento celebrados con la Federación, Estado o Intermunicipales, así como sus anexos.

• Las pólizas de registro y de la documentación comprobatoria y justificativa.

• Arqueo y resguardo de efectivo de caja por fondos.

• Incorporaciones al activo fijo o en su caso las bajas correspondientes.

• Contratos de deuda pública con su debida aprobación, así como la documentación respectiva de la aplicación de los recursos provenientes de dicho crédito.

• Informe trimestral que rinde a la Secretaría de Hacienda y Crédito Público.

J) Respaldo en disco magnético.

• Disco con los Estados Financieros Básicos.

• Disco del Informe de Avance de Gestión Financiera (IAGF).

• Disco de Estados Complementarios y Aclaratorios (presentar todos los formatos; cuando alguno no fuera sujeto de información, deberá identificar con la leyenda No aplica y/o las siglas N/A).

• Disco de Bienes Patrimoniales.

Los discos deberán identificarse con:

• Clave.

• Nombre del Sujeto de Revisión.

• Periodo que presenta.

• Título del documento que contiene.

NOTA:

Los documentos deberán presentarse firmados por: Presidente Municipal, Secretario del Ayuntamiento, Contralor, Tesorero y el Director o encargado de Obra firmará sólo: Inventario de obras en proceso y terminadas (CP-2), el Reporte de Comportamiento de Obras y Acciones con Cargo a la Inversión Pública (SCG II) y la Relación de obras y acciones (Excel).

XII. REFERENCIA

Documentos que integran un Expediente Unitario de Obra Pública entre otros:

• Oficio de asignación de recursos

• Presupuesto base

• Programa de ejecución de la obra

• Croquis de macrolocalización

• Permisos y/o derechos de vía

• Validación técnica por parte de la normativa

• Acta del comité de beneficiarios

• Planos generales y específicos de la obra

• Memoria de cálculo

• Memoria descriptiva

• Especificaciones y normas constructivas

• Estudio de mecánica de suelos

• Proceso de adjudicación completo

• Contrato

• Presupuesto contratado

• Programa de obra contratado

• Fianza de anticipos

• Fianza de cumplimiento

• Reporte de avance físico financiero

• Estimaciones completas con facturas correspondientes

• Números generadores

• Reporte de control de calidad

• Reporte fotográfico

• Bitácora de obra

• Fianza de vicios ocultos

• Acta entrega recepción de la obra

• Convenio modificatorio en monto o en metas según sea el caso • Oficio de autorización de recursos en su caso

• Cédula de información básica en su caso.

En términos de los artículos Sexto, Noveno y Décimo Segundo Transitorios del Decreto por el que se reforman y adicionan diversas disposiciones de la Constitución Política del Estado Libre y Soberano de Puebla, publicado en el Periódico Oficial del Estado el día 28 de noviembre de 2012; las referencias que a la entrada en vigor del mismo se hagan en este documento al Órgano de Fiscalización Superior del Estado de Puebla y a su Titular, se entenderán hechas a la Auditoría Superior del Estado de Puebla y a su respectivo Titular; asimismo, la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla, el Reglamento Interior del Órgano de Fiscalización Superior del Estado de Puebla, los manuales, guías y demás normatividad, estarán vigentes en tanto no se modifiquen y se seguirán aplicando en lo que no se oponga al citado Decreto.

El presente Manual de Cuenta Pública para Ayuntamientos 2012, fue emitido por la Auditoría Superior del Estado de Puebla, a través de su titular, el Auditor Superior Doctor David Villanueva Lomelí, en la Heroica Puebla de Zaragoza, el día quince del mes de diciembre del año dos mil doce.

DR. DAVID VILLANUEVA LOMELÍ