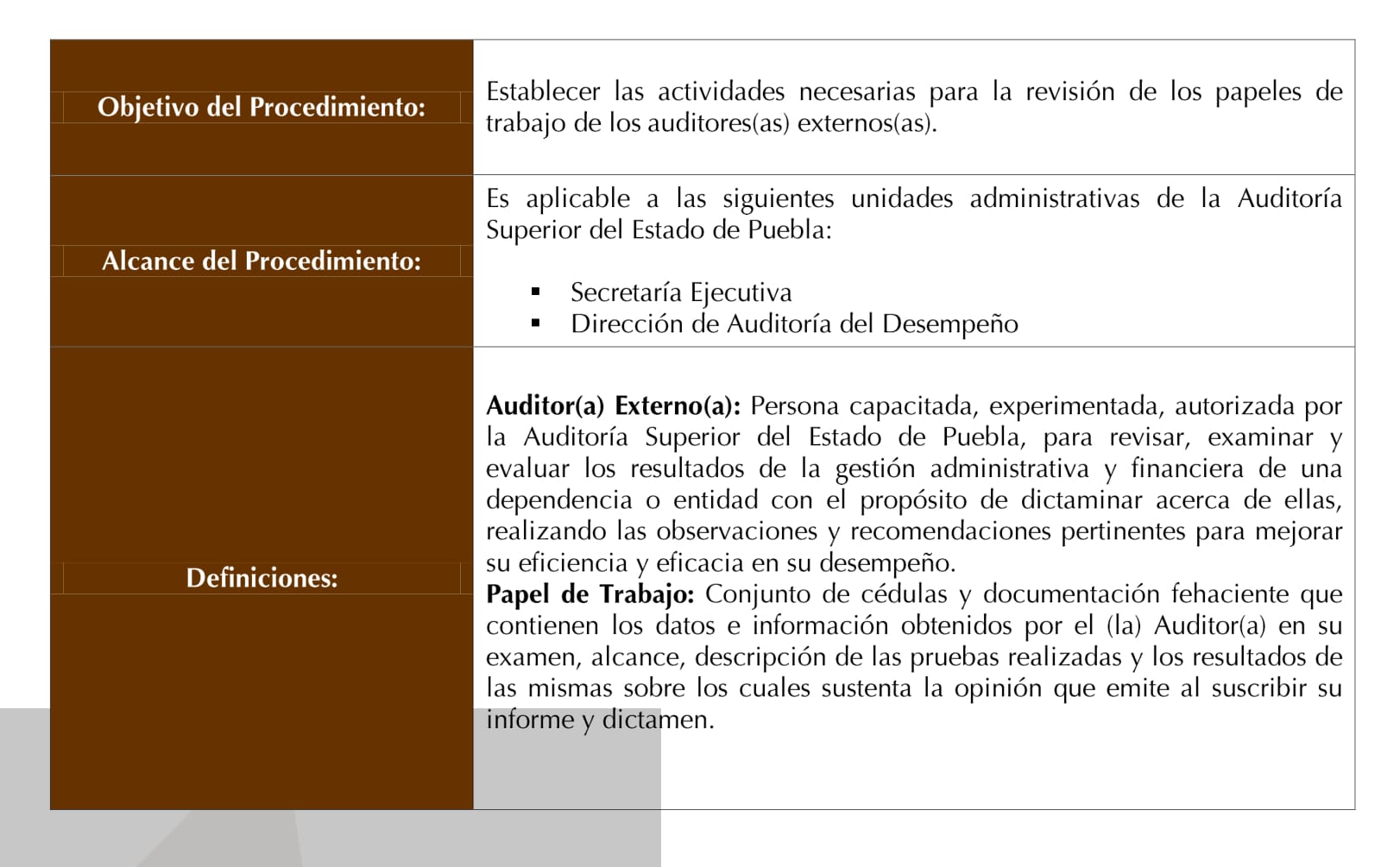

Manual de Procedimientos

Manual General de Procedimientos

1. Presentación

Los procedimientos administrativos tienen una importancia fundamental para las organizaciones e instituciones públicas, debido a que se constituyen como instrumentos de referencia, por medio de los cuales se llevan a cabo las funciones y actividades necesarias para otorgar los bienes y servicios que mandatan las disposiciones legales y normativas que las rigen.

El tener procedimientos documentados, permite no sólo disminuir improvisaciones y errores, sino también precisar las responsabilidades y momentos de participación de cada uno de los miembros de la organización desde una visión sistemática.

Por lo anterior, las unidades administrativas de toda institución deben documentar sus procedimientos, es decir, establecerlos por escrito, implementarlos y mejorarlos.

Atendiendo a esta necesidad el presente Manual General de Procedimientos de la Auditoría Puebla, describe y agrupa los procedimientos de las unidades administrativas desde un enfoque sistémico, orientado a procesos.

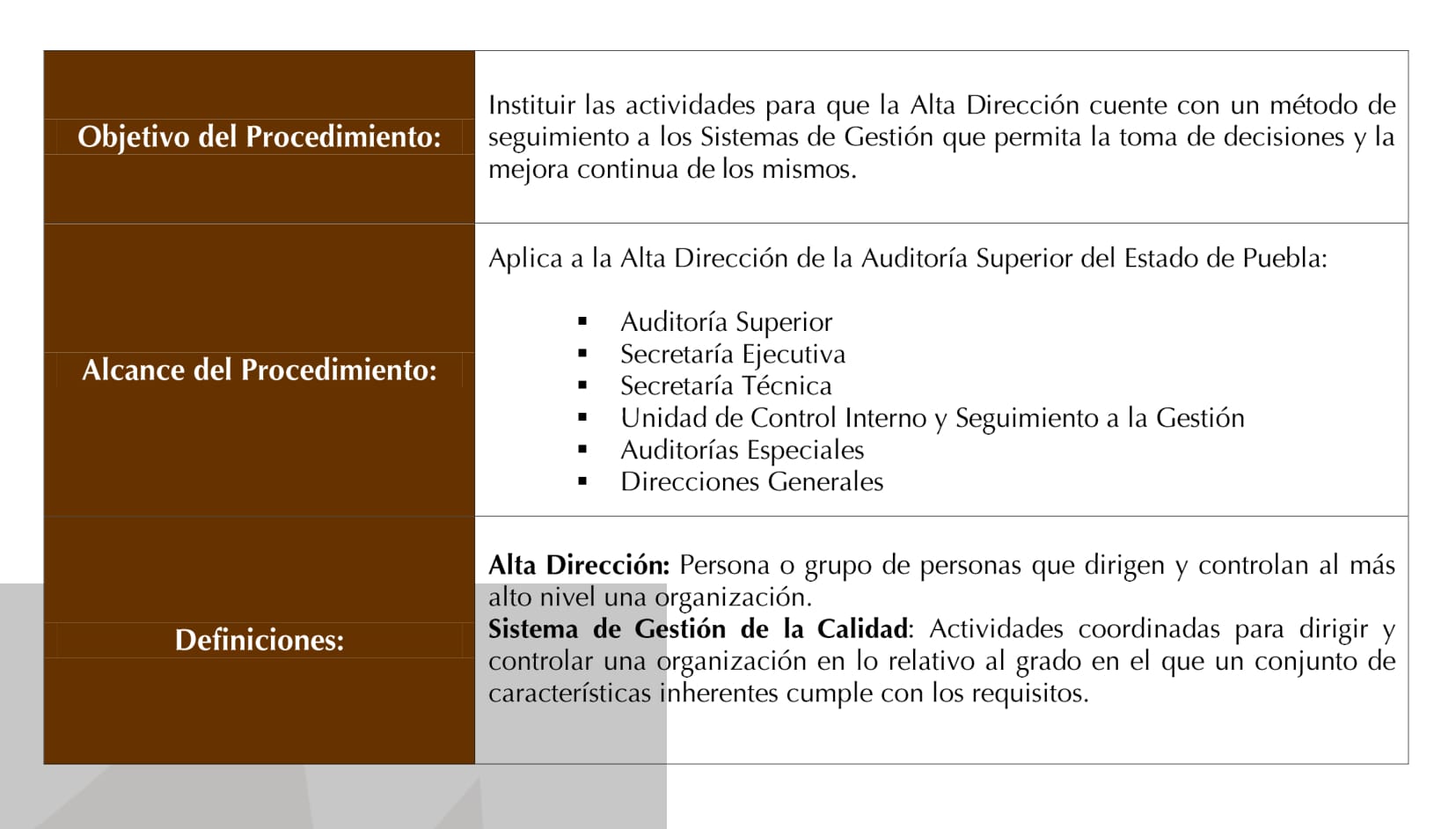

2. Objetivo del Manual

Objetivo del Manual General de Procedimientos

Constituirse como un instrumento administrativo activo de consulta y punto de partida para llevar a cabo acciones de mejora de las funciones y actividades de los servidores públicos de la Auditoría Superior del Estado de Puebla, que facilite su desempeño y asegure la realización de una Fiscalización Superior Efectiva.

3. Marco Normativo

3.1 Atribuciones

La Constitución Política del Estado Libre y Soberano de Puebla en su artículo 113, así como en la Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla en sus artículos 23, 112 y 114, establecen que la Auditoría Superior del Estado de Puebla tendrá las atribuciones siguientes:

Constitución Política del Estado Libre y Soberano de Puebla.

Artículo 113.- La Auditoría Superior del Estado, es la unidad de Fiscalización, Control y Evaluación, dependiente del Congreso del Estado, con autonomía técnica y de gestión en el ejercicio de sus atribuciones, así como para decidir sobre su organización interna, funcionamiento y resoluciones, en los términos que dispongan las leyes respectivas.

Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla

Articulo 23.- Para la Fiscalización Superior, la Auditoría Superior tendrá las atribuciones siguientes:

I. Recibir de los Sujetos de Revisión Obligados, las Cuentas Públicas y la documentación comprobatoria y justificativa del ingreso y del gasto, según corresponda.

II. Verificar si las Cuentas Públicas se presentaron en los términos previstos en la presente Ley y demás disposiciones aplicables.

III. Fiscalizar en forma posterior, los ingresos y egresos, control, administración, manejo, custodia y aplicación de fondos, bienes y recursos públicos de los Sujetos de Revisión, en términos de la presente Ley.

IV. Practicar Auditorías del Desempeño que se hubiesen contemplado en sus programas respectivos, en las que podrá verificar la eficiencia, la eficacia y la economía de los recursos públicos y su efecto o la consecuencia en las condiciones sociales, económicas y en su caso regionales, durante el ejercicio o periodo que se evalúa.

V. Implementar y dar seguimiento al Sistema de Evaluación del Desempeño, que permita mediante la estimación o cálculo de los resultados obtenidos en términos cualitativos o cuantitativos o ambos, verificar el cumplimiento de los objetivos y metas contenidos en los planes, programas, subprogramas y presupuestos municipales, estatales y en su caso federales, considerando los indicadores en ellos establecidos, así como los que para la Fiscalización Superior establezca la Auditoría Superior.

VI. Verificar si la Gestión Financiera de los Sujetos de Revisión, se efectuó conforme a las disposiciones aplicables en materia de sistema de registro y Contabilidad Gubernamental, contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, destino, afectación, enajenación y baja de bienes muebles e inmuebles, inventarios, demás activos, pasivos y hacienda pública o patrimonio.

VII. Verificar si la captación, recaudación, manejo, administración, control, resguardo, custodia, ejercicio y aplicación de recursos, fondos, bienes o valores públicos municipales, estatales o en su caso federales, al igual que los actos, contratos, convenios, concesiones operaciones que los Sujetos de Revisión celebraron o realizaron, se apegaron a la legalidad, si no se causaron Daños o Perjuicios o ambos a la hacienda pública y si se realizaron conforme a los programas aprobados y montos autorizados.

VIII. Verificar que las operaciones que realizaron los Sujetos de Revisión, fueron acordes con las Leyes de Ingresos y de Egresos, y con los Presupuestos correspondientes, así como, si se efectuaron en estricto apego a las disposiciones fiscales, legales, reglamentarias y administrativas aplicables a estas materias.

IX. Inspeccionar y auditar la obra pública, los bienes adquiridos, y los servicios contratados, para comprobar si las inversiones y gastos autorizados se aplicaron legal, y eficientemente al logro de los objetivos y metas de los planes, programas y subprogramas.

X. Fiscalizar los subsidios, transferencias, ayudas y apoyos que los Sujetos de Revisión hayan otorgado con cargo a su presupuesto a particularidades y en general, a cualquier entidad pública o privada, cualesquiera que sean sus fines y destino, así como verificar su aplicación al objeto autorizado.

XI. Constatar la existencia, procedencia y registro de los activos, pasivos y patrimonio de los Sujetos de Revisión, de los fideicomisos, fondos y mandatos o cualquier otra figura análoga, para verificar la razonabilidad de las cifras mostradas en los estados financieros particulares y consolidados de la Cuenta Pública.

XII. Fiscalizar la deuda pública en cuanto a su aprobación, contratación, registro, renegociación, administración, destino y pago para verificar el escrito apego a las bases, disposiciones legales, reglamentarias y presupuestarias aplicables.

XIII. Requerir a los Sujetos de Revisión, la información y documentación que resulte necesaria para cumplir con sus atribuciones, en términos de este ordenamiento.

XIV. Requerir a los auditores externos que presente originales y copias de sus programas de Auditoría, informes y dictámenes de las Auditorías y revisiones por ellos practicadas a los Sujetos de Revisión y que exhiban papeles de trabajo. En caso de que la Fiscalización Superior lo requiera, podrá solicitar a los Auditores Externos la ampliación, complemento o adicción a su programa de Auditoría.

XV. Requerir a terceros que hubieran contratado con los Sujetos de Revisión obra pública, bienes o servicios mediante cualquier título legal y, en general a cualquier entidad, persona física o jurídica pública o privada, que haya ejercido recursos públicos, la información, relacionada con la documentación justificativa y comprobatoria de los mismos, a efecto de realizar las compulsas correspondientes.

XVI. Requerir a los titulares de los órganos de control interno de los Sujetos de Revisión Obligados, en términos de la legislación aplicable y por causa debidamente justificada, los informes o dictámenes de Auditorías y revisiones por ellos practicadas, así como sus papeles de trabajo y documentos que formen parte del archivo permanente, relacionados con las Cuentas Públicas de que conozca, así como las observaciones, recomendaciones, sanciones y seguimiento practicados.

XVII. Solicitar a los Sujetos de Revisión todos los datos, libros y documentos justificativos y comprobatorios del ingreso y gasto público y toda la información necesaria para el cumplimiento de sus funciones, manteniendo en secreto aquella información de carácter reservado o confidencial, la cual sólo podrá ser revelada a cualquier autoridad judicial competente en los casos que proceda, así como al Ministerio Público cuando exista una denuncia de hechos derivada de un procedimiento administrativo de determinación de responsabilidades o resarcitorio.

XVIII. Solicitar a los titulares o representantes legales de los Sujetos de Revisión que informen, cuáles de los servidores públicos adscritos a estos últimos; captan, recaudan, manejan, administran, ejercen, resguardan o custodian, recursos, fondos, bienes o valores públicos municipio ales, estatales o en su caso federales

XIX. Tener acceso a la información que las disposiciones legales consideren como de carácter reservado, confidencial o que deba mantenerse en secreto, conforme a la legislación aplicable, cuando esté relacionada directamente con la captación recaudación, manejo, administración, control, resguardo, custodia, ejercicio y aplicación de recursos, fondos, bienes o valores públicos municipales, estatales o, en su caso, federales y deuda pública, estando obligado a mantener la misma reserva o secrecía, hasta en tanto no se derive de su revisión, el fincamiento de responsabilidades.

XX. Solicitar y revisar, sin perjuicio del principio de anualidad, de manera casuística y concreta, información de ejercicios anteriores al de la Cuenta Pública en revisión, sin que por este motivo se entienda, para todos los efectos legales, abierta nuevamente la Cuenta Pública del ejercicio al que pertenece la información solicitada, exclusivamente cuando el programa, proyecto o la erogación contenidos en el presupuesto en revisión, abarque para su ejercicio y pago, diversos ejercicios fiscales o se trate de revisiones sobre el cumplimiento de los objetivos de programas y subprogramas municipales, estatales, o en su caso federales. Las observaciones y recomendaciones que, respectivamente, emita la Auditoría Superior, sólo podrán referirse al ejercicio de los recursos públicos de la Cuenta Pública en revisión.

XXI. Solicitar a los Sujetos de Revisión la información y documentación que requiera de conformidad con los procedimientos establecidos en las leyes, sin perjuicio de la competencia de otras autoridades y de los derechos de los usuarios del sistema financiero.

XXII. Realizar Revisiones Preventivas, sin perjuicio del principio de posterioridad.

XXIII. Practicar Auditorías, compulsas o inspecciones, en las que podrá solicitar información y documentación, para ser revisada en las instalaciones de los propios Sujetos de Revisión o en las oficinas de la Auditoría Superior, o en el domicilio donde se ubique la documentación e información a compulsar así como establecer las normas técnicas y los procedimientos contables y de investigación que estime necesarios de acuerdo a cada circunstancia y a los que deban sujetarse éstas, las que se actualizarán de acuerdo con los avances científicos y técnicos que se produzcan en la materia, conforme a las leyes respectivas y las formalidades prescritas en esta Ley. Asimismo, podrá efectuar visitas domiciliarias para requerir la exhibición de los libros, papeles, contratos, convenios, nombramientos, dispositivos magnéticos o electrónicos de almacenamiento de información, documentos y archivos indispensables para la realización de sus investigaciones y compulsas; sujetándose al procedimiento previsto en esta Ley; así como realizar entrevistas y reuniones con particulares o con los servidores públicos de los Sujetos de Revisión, cuando se estime necesario.

XXIV. Establecer y difundir normas, procedimientos, métodos y sistemas técnicos, informáticos, contables, de evaluación de desempeño y de Auditoría para la fiscalización de las cuentas públicas, así como formular observaciones y recomendaciones que sobre el particular procedan a los Sujetos de Revisión.

XXV. Establecer y difundir las bases y guías para la entrega recepción de la documentación comprobatoria y justificativa del control, administración, manejo, custodia y aplicación de fondos, bienes, valores y recursos públicos de los Sujetos de Revisión.

XXVI. Investigar, en el ámbito de su competencia y de conformidad con las disposiciones aplicables, los actos u omisiones que probablemente impliquen alguna irregularidad o conducta ilícita en el ingreso, egreso, control, administración, manejo, custodia y aplicación de fondos, bienes y recursos municipales, estatales o en su caso federales de los Sujetos de Revisión. Podrá además, requerir a los Sujetos de Revisión y a los auditores externos, la revisión de conceptos específicos vinculados de manera directa con sus investigaciones.

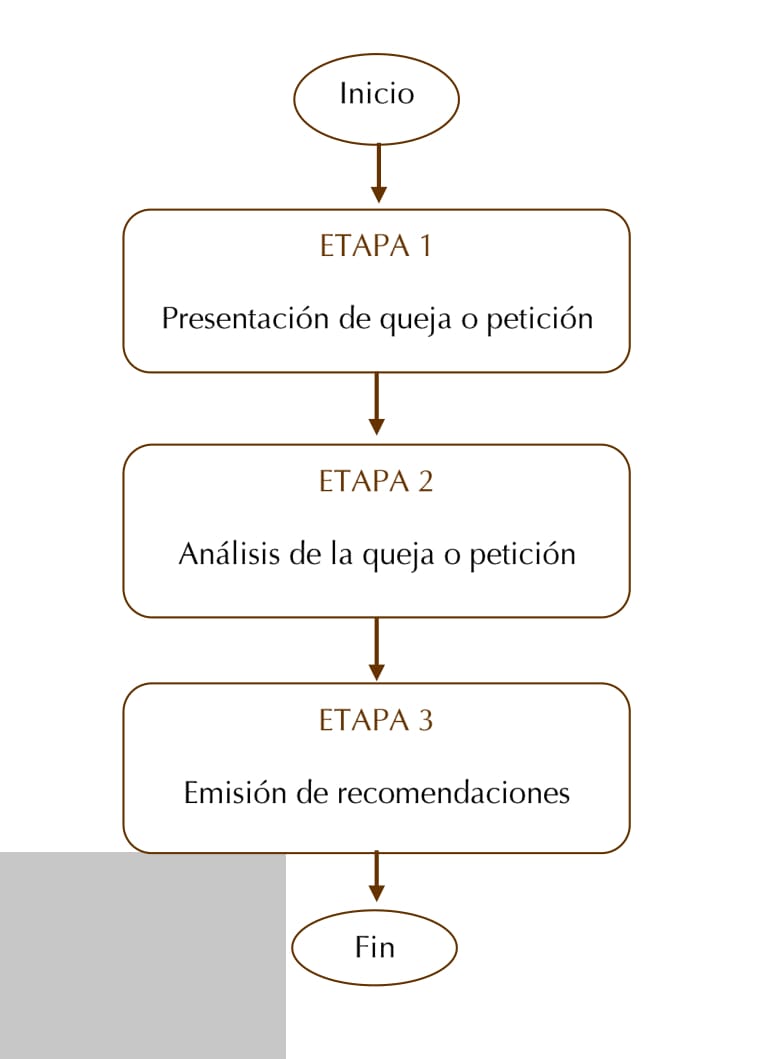

XXVII. Dar trámite y resolución a las quejas o denuncias a las que se refiere esta Ley.

XXVIII. Emitir resoluciones, imponer sanciones, medidas de apremio y fincar directamente a los responsables, las indemnizaciones en términos de la presente Ley.

XXIX. Formular, emitir y notificar Pliegos de Observaciones, Recomendaciones y de Cargos, en términos de la presente Ley.

XXX. Determinar los Daños y Perjuicios, o al patrimonio de los Sujetos de Revisión, asi como las responsabilidades resarcitorias correspondientes.

XXI.Tramitar, sustanciar y resolver el procedimiento previsto en esta Ley, para el fincamiento de las responsabilidades resarcitorias, por irregularidades en que incurran los responsables por actos u omisiones de los que resulte Daño o Perjuicio o Beneficio Económico.

XXXII. Iniciar y sustanciar, en el ámbito de su competencia y previa aprobación del Congreso del Estado, el procedimiento administrativo de determinación de responsabilidades previsto en la ley de la materia, en contra de servidores públicos, por actos u omisiones que probablemente impliquen el incumplimiento de una o más obligaciones.

XXXIII. Promover las acciones de responsabilidad a que se refiere el Título Noveno de la Constitución Política del Estado Libre y Soberano de Puebla, y presentar las denuncias y querellas penales, en cuyos procedimientos tendrá la intervención que señale la ley.

XXXIV. Conocer y resolver el recurso de revocación que se interponga contra actos y resoluciones respecto a los cuales proceda.

XXXV. Conocer y resolver sobre las solicitudes de condonación total o parcial de las multas impuestas como medidas de apremio en términos de esta Ley, así como dejarlas sin efecto, total o parcialmente.

XXXVI. Suscribir convenios, acuerdos, contratos y demás instrumentos de la naturaleza análoga relacionados con sus atribuciones en términos previstos en esta Ley.

XXXVII. Elaborar y proponer al Congreso del Estado por conducto de la Comisión, los proyectos de iniciativas de leyes, decretos y acuerdos en la materia de su competencia; así como emitir opinión en aquéllos que se relacionen con la misma.

XXXVIII. Solicitar a los sujetos de Revisión Obligados, copia de la licencia del sistema de contabilidad gubernamental que utilizarán como instrumento de cumplimiento a la Ley General de Contabilidad Gubernamental; o en caso, la herramienta de registro contable con el permiso y los atributos para verificar el cumplimiento de la Ley en cita.

XXXIX. Acordar por cada ejercicio fiscal o periodo, y por una sola vez, la ampliación hasta por quince días hábiles, de los plazos a que hace referencia esta Ley, que por escrito sea solicitada con al menos cinco días hábiles previo al vencimiento de dichos plazos, siempre que no afecte el cumplimiento en tiempo y forma, de las obligaciones que tiene la Auditoría Superior y la causa sea justificada a juicio de esta última. Dicha ampliación no podrá otorgarse, respecto al plazo de presentación de cuentas públicas de los Poderes del Estado; y

XL. Las demás que deriven de la Constitución Política del Estado Libre y Soberano de Puebla; de la presente Ley, del Reglamento Interior de la Auditoría Superior y demás disposiciones legales aplicables en la materia.

Artículo 112.- La Auditoría Superior es la unidad de fiscalización, control y evaluación, dependiente del Congreso del Estado, con autonomía técnica y de gestión en el ejercicio de sus atribuciones, para decidir sobre su organización interna, funcionamiento y resoluciones, en los términos que dispongan las leyes respectivas.

Artículo 114.- La Auditoría Superior además de las atribuciones que le confiere el artículo 23 de esta Ley, tendrá las siguientes:

I. Llevar el registro y control patrimonial de los servidores públicos que tengan la obligación de presentar su declaración de situación patrimonial ante el Poder Legislativo y ante la Auditoría Superior, de conformidad con lo establecido por la Ley de Responsabilidades de los Servidores Públicos del Estado.

II. Promover y realizar cursos, diplomados y seminarios.

III. Elaborar e implementar el Programa Anual de Capacitación dirigido a:

a) Sus Servidores Públicos; y

b) Los Sujetos de Revisión.

IV. Procurar el establecimiento de un sistema integral de información que permita conocer el avance en la Gestión Financiera de los Sujetos de Revisión.

V. Coadyuvar con los Ayuntamientos, de conformidad con las disposiciones aplicables, en el establecimiento de las bases y guías para llevar a cabo el procedimiento de la entrega-recepción de las haciendas públicas municipales.

VI. Vigilar que los Ayuntamientos cumplan oportunamente con el procedimiento de entrega-recepción de las haciendas públicas municipales, enviando representantes que testifiquen el acto respectivo.

VII. Solicitar el auxilio de la fuerza pública, en aquellos casos en que se obstaculice el ejercicio de sus atribuciones; y

VIII. Las demás que deriven de la Constitución Política del Estado Libre y Soberano de Puebla, la presente Ley, el Reglamento Interior de la Auditoría Superior y demás disposiciones aplicables.

3.2. Marco Legal

Disposiciones Constitucionales

- Constitución Política de los Estados Unidos Mexicanos

- Constitución Política del Estado Libre y Soberano de Puebla

Leyes

- Ley Orgánica del Poder Legislativo del Estado Libre y Soberano de Puebla

- Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Puebla

- Ley del Órgano de Fiscalización Superior del Estado de Puebla

- Ley de Transparencia y Acceso a la Información Pública del Estado de Puebla

- Ley Orgánica Municipal

- Ley de Obra Pública y Servicios Relacionados con la misma para el Estado de Puebla

- Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público Estatal y Municipal

- Ley de Coordinación Fiscal

- Ley que crea el Consejo de Armonización Contable para el Estado Libre y Soberano de Puebla

- Ley de Archivos del Estado de Puebla

- Ley de Responsabilidades de los Servidores Públicos del Estado de Puebla

- Ley de Presupuesto y Gasto Público del Estado de Puebla

Códigos

- Código de Procedimientos en materia de Defensa Social para el Estado Libre y Soberano de Puebla

- Código de Defensa Social para el Estado Libre y Soberano de Puebla

- Código Fiscal del Estado de Puebla

- Decreto que reforma, adiciona y deroga diversas disposiciones del Código Fiscal del Estado de Puebla

Reglamentos

Reglamento de la Ley de Obra Pública y Servicios relacionados con la misma para el Estado de Puebla

Armonización Contable

- Armonización Contable

- Ley General de Contabilidad Gubernamental

- Ley que crea el Consejo de Armonización Contable para el Estado Libre y Soberano de Puebla

- Marco conceptual de contabilidad gubernamental

- Postulados básicos de contabilidad gubernamental

- Normas y metodología para la determinación de los momentos contables de los egresos

- Clasificador por objeto del gasto COG

- Clasificador por rubro de ingresos CRI

- Plan de cuentas

- Normas y metodología para la determinación de los momentos contables de los ingresos

- Normas y metodología para la emisión financiera y estructura de los estados financieros básicos

- Clasificación por objeto del gasto público, concepto y partida

- Clasificador por tipo de gasto

- Clasificador funcional del gasto

- Adecuaciones al COG

- Manual de Contabilidad Gubernamental

- Acuerdo del manual de contabilidad gubernamental

- Presentación del manual de contabilidad

- Introducción del manual de contabilidad

- Fundamentos metodológicos

- Plan de Cuentas

- Instructivos

- Modelos de asientos.

- Guías contabilizadoras

- Estados financieros

- Matriz de conversión

- Principales reglas de registro y valoración del patrimonio

- Clasificación funcional del gasto (finalidad, función y subfunción)

- Marco metodológico sobre la forma y términos en que deberá orientarse el desarrollo del análisis de los componentes de las finanzas públicas

- Clasificación administrativa

- Clasificación económica de ingresos, gastos y financiamiento

- Lineamientos mínimos relativos al Diseño e Integración del registro en los libros

- Lineamientos para la elaboración del catálogo de bienes que permitan la interrelación

- Lineamientos dirigidos a asegurar que el sistema de contabilidad gubernamental facilite

- Lineamientos generales del sistema de contabilidad gubernamental simplificado para municipios

- Reglas específicas del registro y valoración del patrimonio

- Lineamientos para el registro auxiliar sujeto a inventario de bienes arqueológicos, artísticos e históricos bajo custodia de los entes públicos

- Parámetros de Estimación de Vida Útil

- Caso práctico de contabilidad gubernamental

- Preguntas frecuentes sobre Armonización Contable

- Glosario de términos clave de Armonización Contable

- Marco normativo comprensivo

- Temas básicos de la Amortización Contable.

- Clasificador por fuente de financiamiento

- Lineamientos que deberán observar los entes públicos para registrar en las cuentas de activo los fideicomisos sin estructura orgánica y contratos análogos, incluyendo mandatos

- Mejoras a los documentos aprobados por el CONAC

- Plan de cuentas que forman parte del Manual de Contabilidad Gubernamental Simplificado para los municipios con menos de 25 mil habitantes

- Acuerdo por el que se armoniza la estructura de las cuentas públicas

- Acuerdo que reforma los capítulos III y VII del Manual de Contabilidad Gubernamental

- Sesión de Trabajo del CONAC (27 de febrero de 2013)

- Iniciativa de la Ley de Ingresos

- Proyecto del Presupuesto de Egresos

- Ley de Ingresos y Presupuesto de Egresos Ciudadano

- Calendario Mensual de Ingresos

- Calendario Mensual de Egresos

- Pago por Ayudas a Subsidios

- Programas en que Concurran Recursos Federales

- Relación de Cuentas para Recursos Federales

- Aportaciones Federales Salud

- Destino de Fortamun

- Destino del Subsemun

- Obligaciones Pagadas o Garantizadas con Fondos Federales

- Destino de Gasto Federalizado y Reintegro a la TESOFE

- Aportaciones Federales Educación

- Difusión de Resultados de las Evaluaciones

- Términos y Condiciones para la Distribución del Fondo Previsto en el PEF 2013

- Sesión de Trabajo del CONAC (03 de mayo de 2013)

- Acta de la Segunda Reunión 2013 del CONAC

- Lineamientos para la construcción y diseño de indicadores de desempeño mediante la Metodología de Marco Lógico

- Contabilidad Gubernamental, Leyes y Normas de la Armonización Contable y Financiera Ficha Técnica.

- Manual de Contabilidad Gubernamental

- Manual de Contabilidad. (Parte 1 a Parte 7)

- Sesión de Trabajo del CONAC. (19 de julio de 2013)

- Acta de la Tercera Sesión de Trabajo del CONAC.

- Acuerdo que reforma las Principales Reglas de Registro y Valoración del Patrimonio (Elementos Generales)

- Acuerdo que reforma las normas y metodología para la determinación de los momentos contables de los ingresos

- Acuerdo por el que se determina la norma para establecer la estructura del formato para la relación de bienes que componen el patrimonio del ente público

- Acuerdo por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico para los Municipios con Menos de Cinco Mil Habitantes

- Acuerdo por el que se aprueba que el Presidente y el Secretario Técnico del CONAC, conjunta o separadamente, celebren los convenios necesarios, a fin de coadyuvar en el cumplimiento de la Ley General de Contabilidad Gubernamental y los Acuerdo emitidos por el Consejo Nacional de Armonización Contable

Manuales y Guías

- Manuales y Guías para Ayuntamientos

- Guía para la Entrega Recepción de la Administración Pública Municipal 2014

- Guía de Inducción para Presidente (a) Municipal

- Manual de Cuenta Pública para Ayuntamientos 2012

- Histórico Manuales y Guías Ayuntamientos.

- Manuales y Guías para para los Poderes Ejecutivo, Legislativo y Judicial

- Manual de Cuenta Pública Armonizada para los Poderes Ejecutivo, Legislativo y Judicial del Estado de Puebla 2012

- Histórico Manuales y Guías Poderes Ejecutivo, Legislativo y Judicial.

- Manuales y Guías para Entidades Paramunicipales

- Manual de Cuenta Pública para Entidades Paramuniciaples 2012

- Histórico Manuales y Guías Entidades Paramunicipales

- Manuales y Guías para para Entidades Pararamunicipales

- Manuales y Guías para Entidades Paraestatales y Organismos Autónomos

- Manual de Cuenta Pública Armonizada para Entidades Paraestatales y Organismos Autónomos 2012

- Histórico Manuales y Guías Paraestatales

- Manuales y Guías para para SOAPAS

- Manuales de Cuenta Pública para Entidades Operadoras de Agua Potable y Alcantarillado 2012

- Histórico Manuales y Guías SOAPA

Lineamientos

- Lineamientos para Auditores Externos Autorizados 2013 y periodos 2014.

Acuerdos Generales

- Acuerdo que emite el titular de la Auditoría Superior del Estado de Puebla, de fecha cinco de febrero de dos mil catorce por el que se habilitan días y horarios para actuaciones de este ente fiscalizador a partir de las cero horas y hasta las veinticuatro horas de los días quince y dieciséis de febrero del año en curso.

- Acuerdo signado por el Auditor General del Órgano de Fiscalización Superior del Estado de Puebla, Dr. David Villanueva Lomelí, que con motivo del periodo vacacional, informa a los sujetos de revisión sobre los términos para el cumplimiento de sus obligaciones

- Acuerdo del Auditor General en que se establece el plazo para presentar informes

- Acuerdo a través del cual exponen diversas razones para la ampliación del plazo para contratación de Auditores Externos

- Acuerdo para calendarización 2013 de la Auditoría Puebla

- Acuerdo por el que se crea el Comité de Evaluación de Aspirantes a Auditores Externos 2014

- Acuerdo mediante el cual se habilitan los días comprendidos del primero al cinco de enero de 2014

- Acuerdo por el que con motivo del periodo inhábil comprendido del diecinueve de diciembre de 2013 al cinco de enero de 2014

- Acuerdo por el que el Auditor Superior del Estado de Puebla, Dr. David Villanueva Lomelí, habilita el horario de recepción de este ente fiscalizador a partir de las dieciséis horas y hasta las veinticuatro horas del día veintiocho de febrero del año en curso (2014), únicamente con relación a la recepción de las declaraciones de situación patrimonial de modificación, por parte de los servidores públicos obligados.

Políticas Emitidas

- Política de Calidad.

- Política del Sistema de Gestión de Equidad de Género

Reglas de Operación del PROFIS

- Reglas de Operación del PROFIS.

- Reglas de Operación del PROFIS 2013

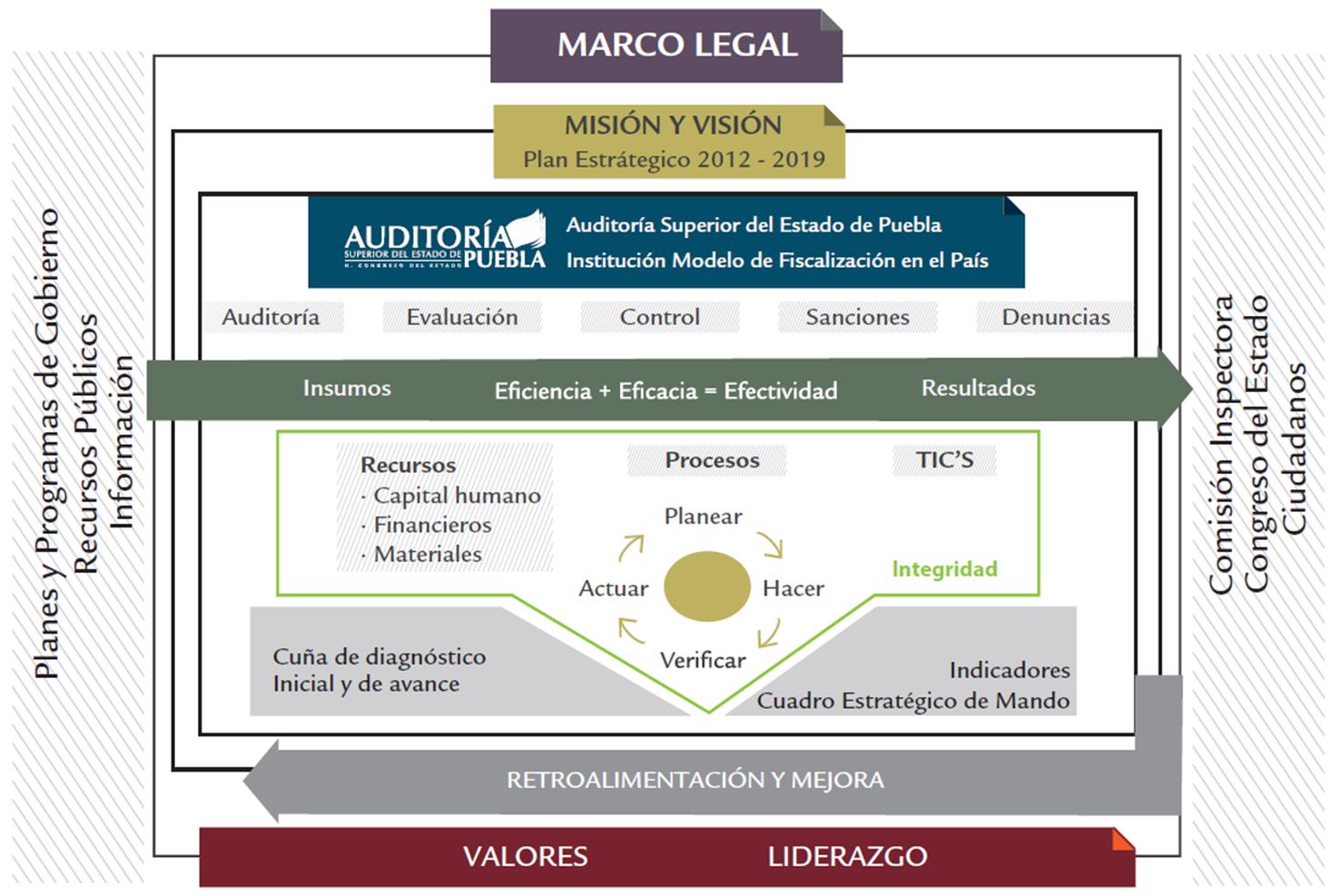

4. Modelo de Fiscalización Efectiva

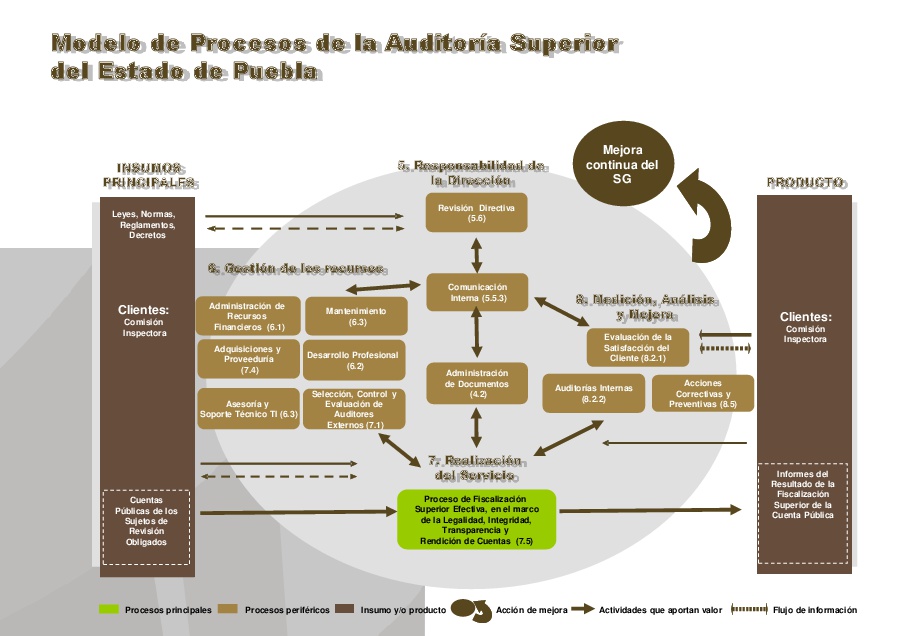

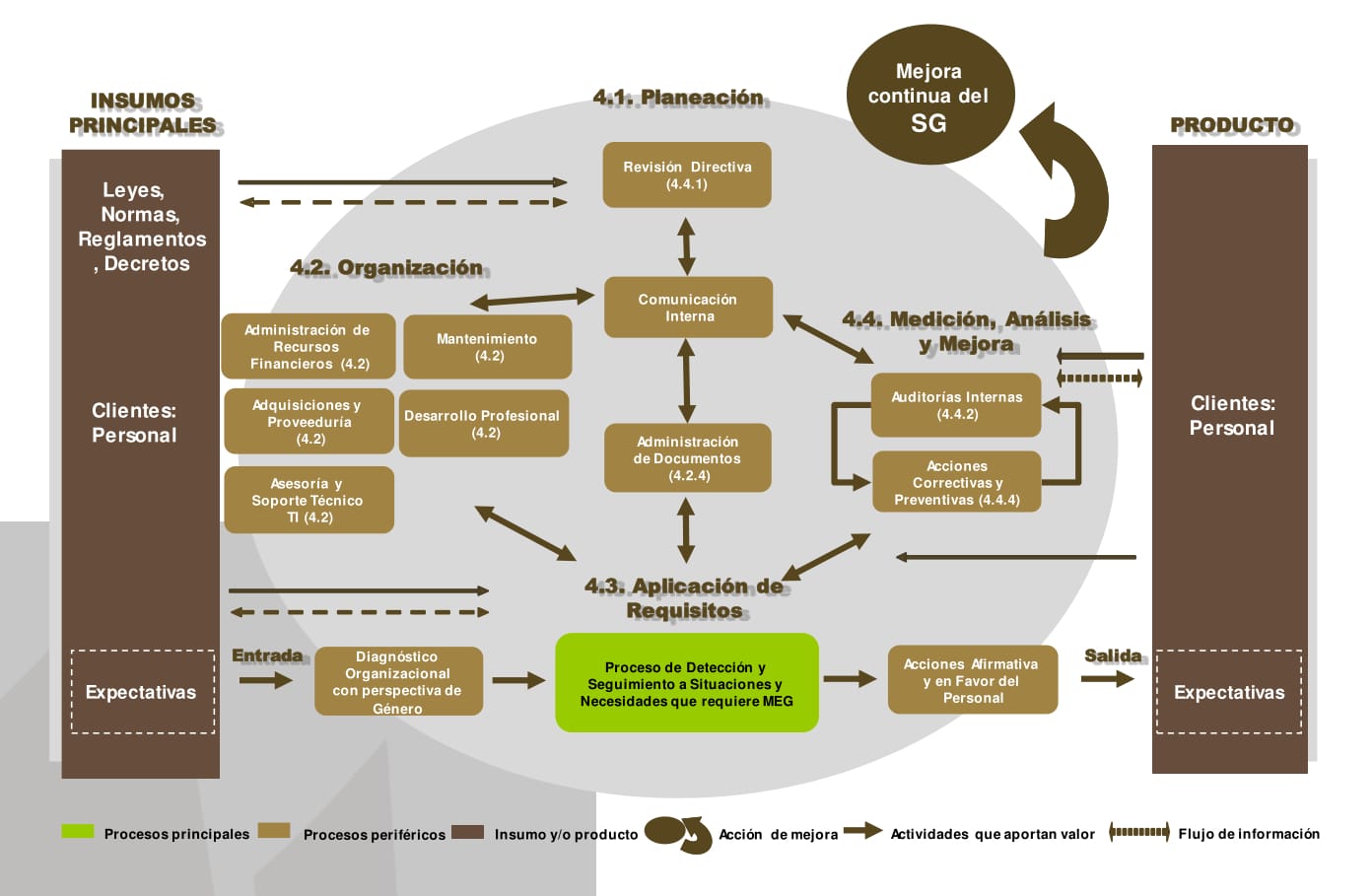

Según lo establecido en el Plan Estratégico de la Auditoría Superior del Estado de Puebla 2012- 2019, la Institución se concibe bajo un enfoque sistémico, orientado a procesos; ejerciendo un control externo de tipo concomitante a los Sujetos de Revisión. Bajo este enfoque se conciben procesos claros, formales, documentados y legitimados tanto por los integrantes de la Institución como por los que se relacionan con la Fiscalización Superior. En este sentido, la entidad de Fiscalización Superior del Estado realiza su función mediante auditorías preventivas ex ante y correctivas ex post.

El modelo que fundamenta el actuar de la Auditoría Puebla con perspectiva sistémica, se presenta en el diagrama siguiente:

5. Procesos y Procedimientos

5.1. Modelos de Procesos de la Auditoría Superior del Estado de Puebla

La Auditoría Superior del Estado de Puebla tiene documentados sus procedimientos, mediante una estructura con enfoque sistémico orientado a procesos, que abarca a todas las unidades administrativas de la Institución, cuyo modelo general se muestra en la Figura 1, y los correspondientes a los procesos específicos se presentan en las figuras subsecuentes.

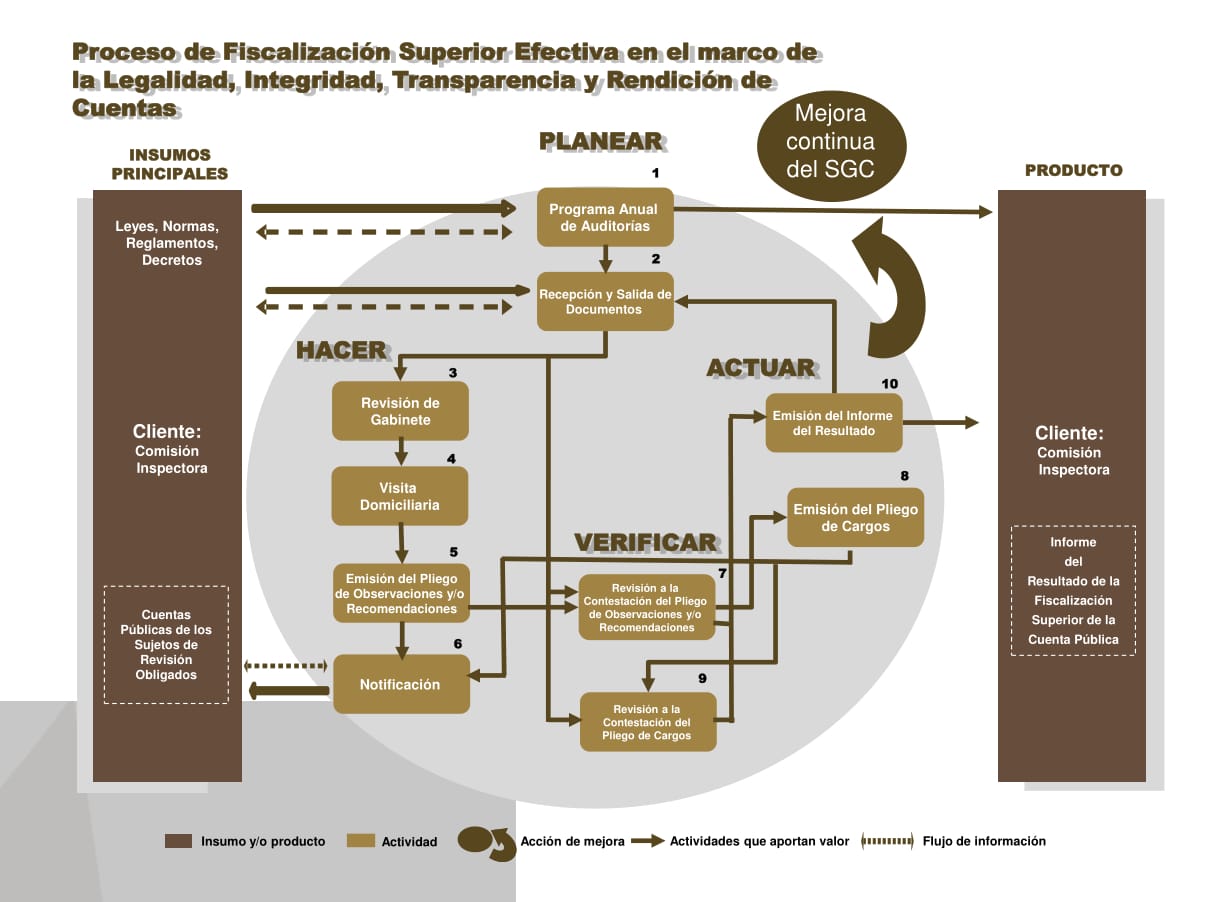

5.1.1 Modelo de Proceso de Fiscalización Superior Efectiva en el Marco de la Legalidad, Integridad, Transparencia y Rendición de Cuentas

5.1.1.1 Procedimientos

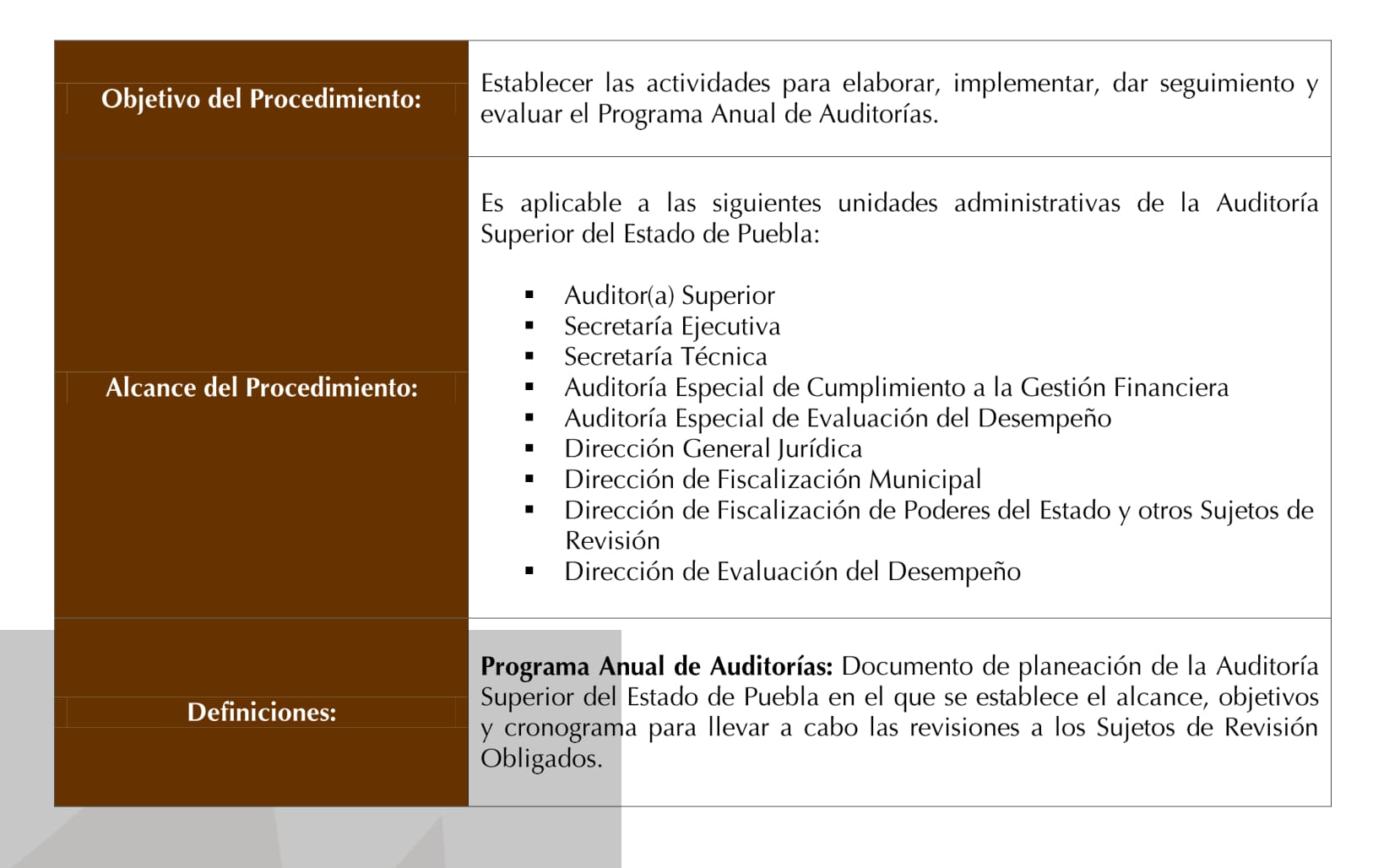

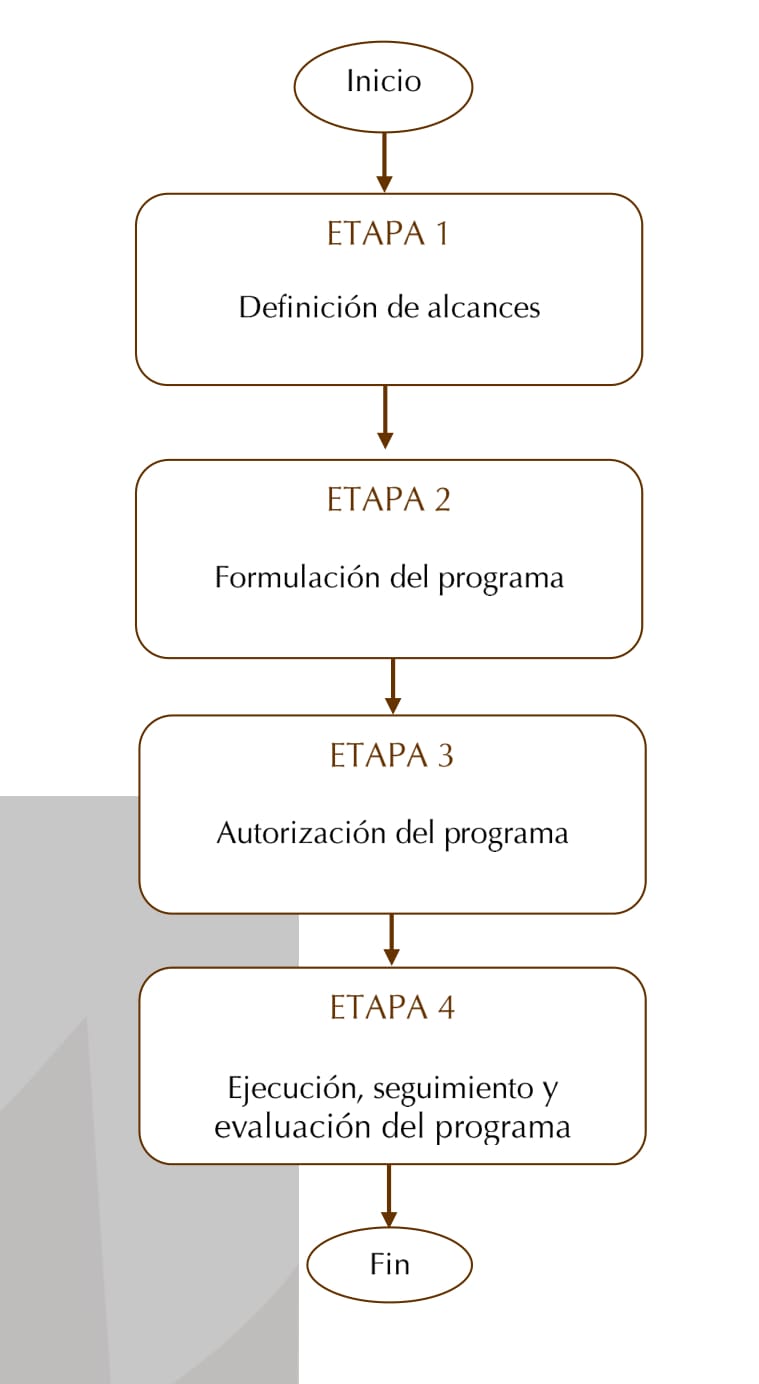

Programa Anual de Auditorías

Diagrama de Bloques

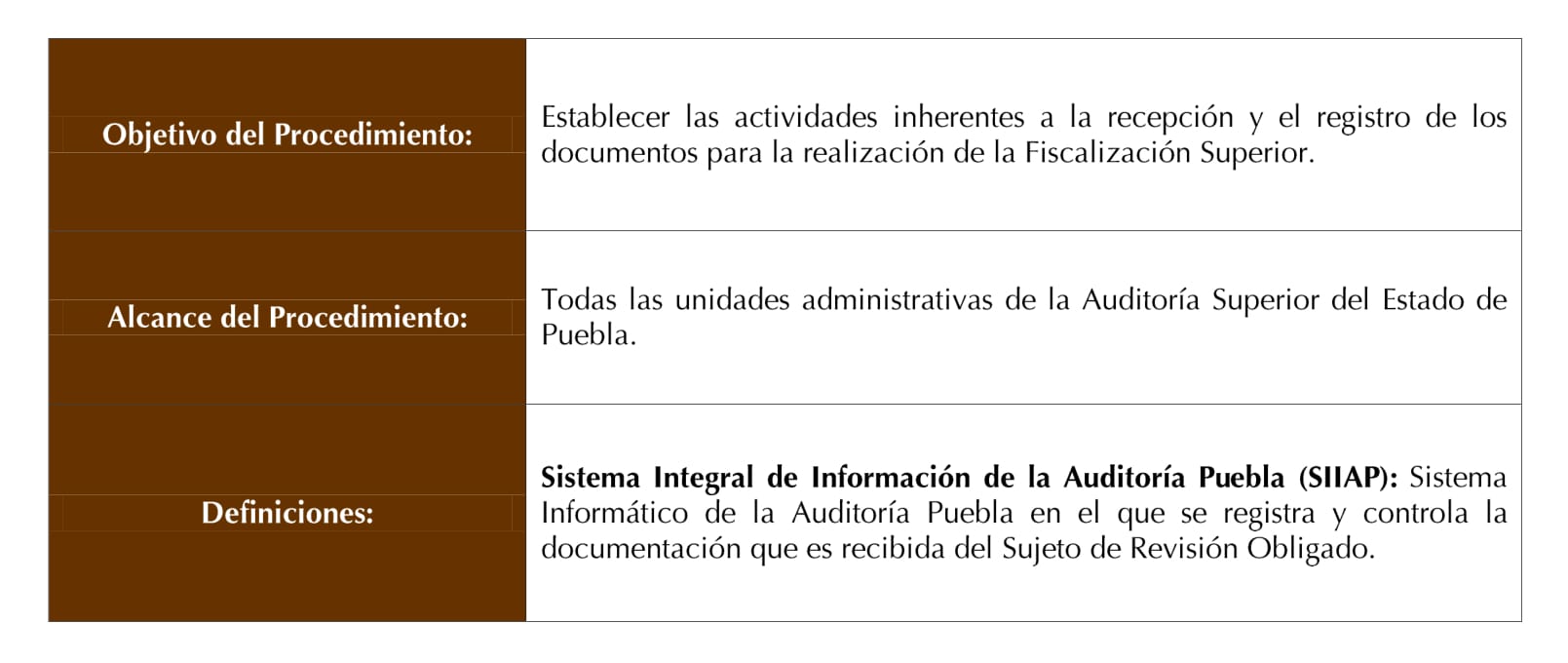

Recepción y Distribución de Insumos y/o Documentos

Diagrama de Bloques

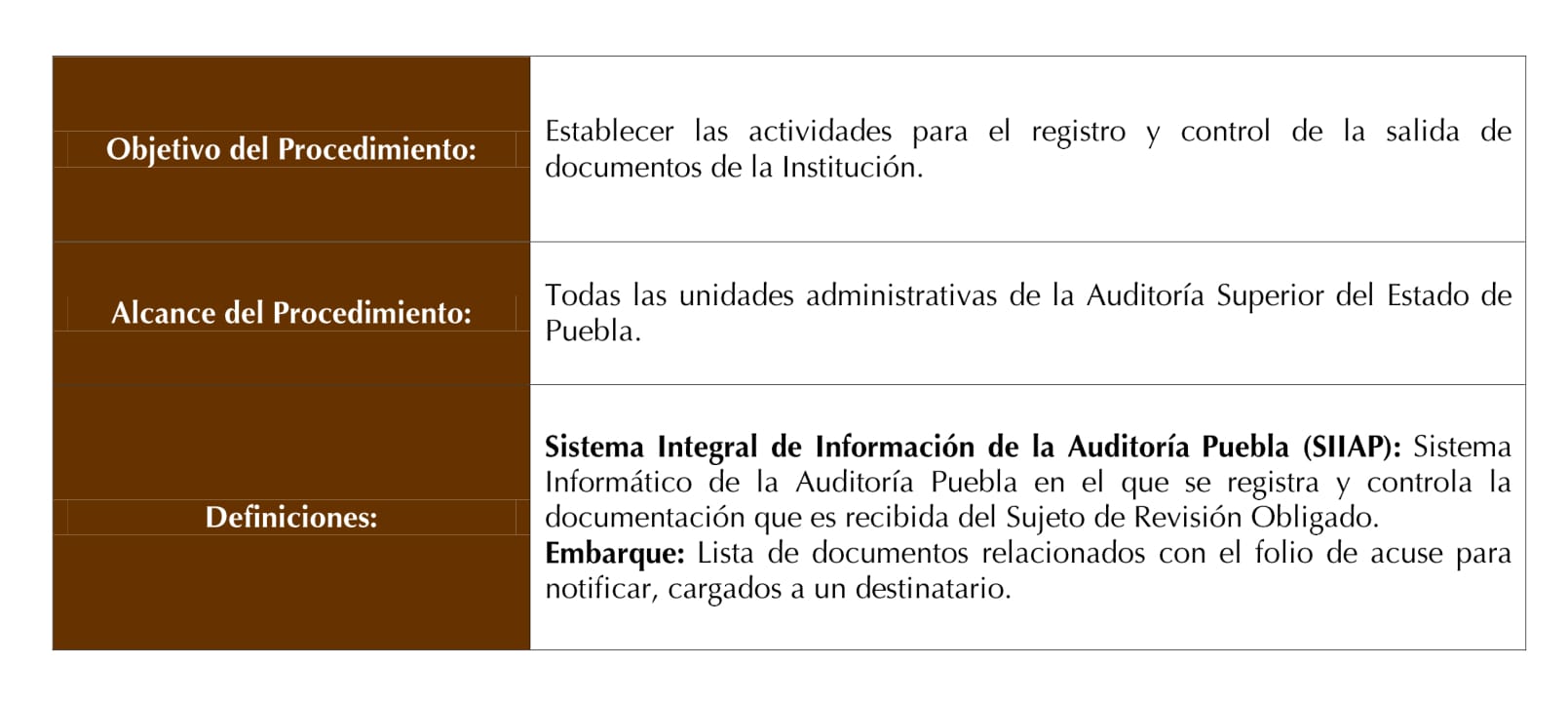

Administración de la Salida de Documentos

Diagrama de Bloques

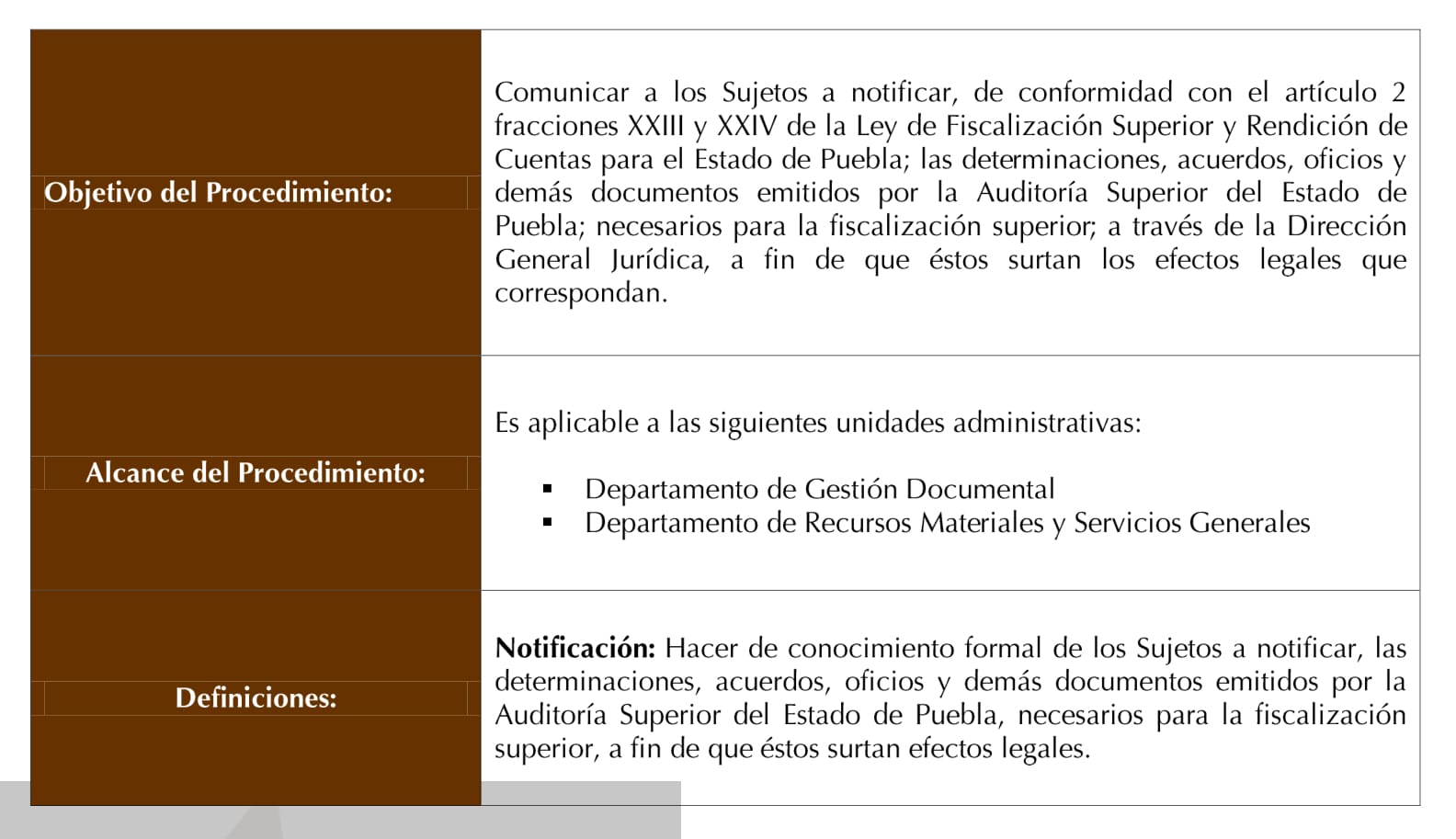

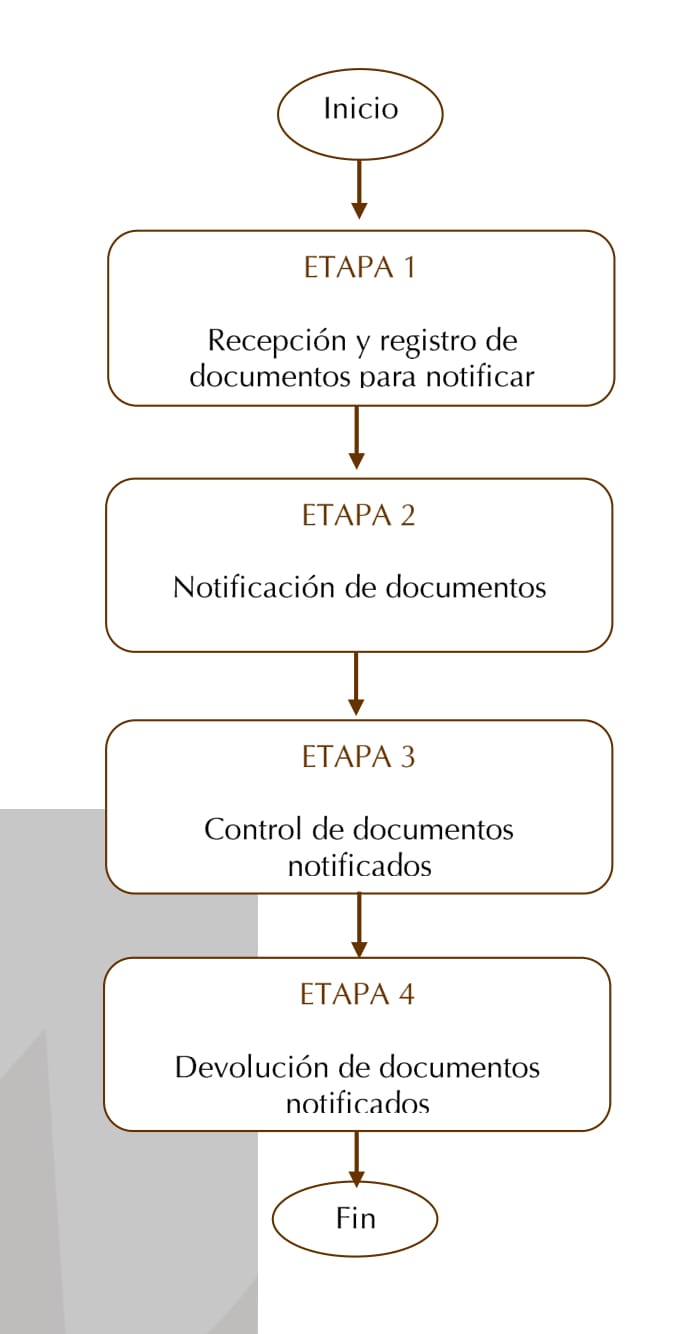

Notificaciones

Diagrama de Bloques

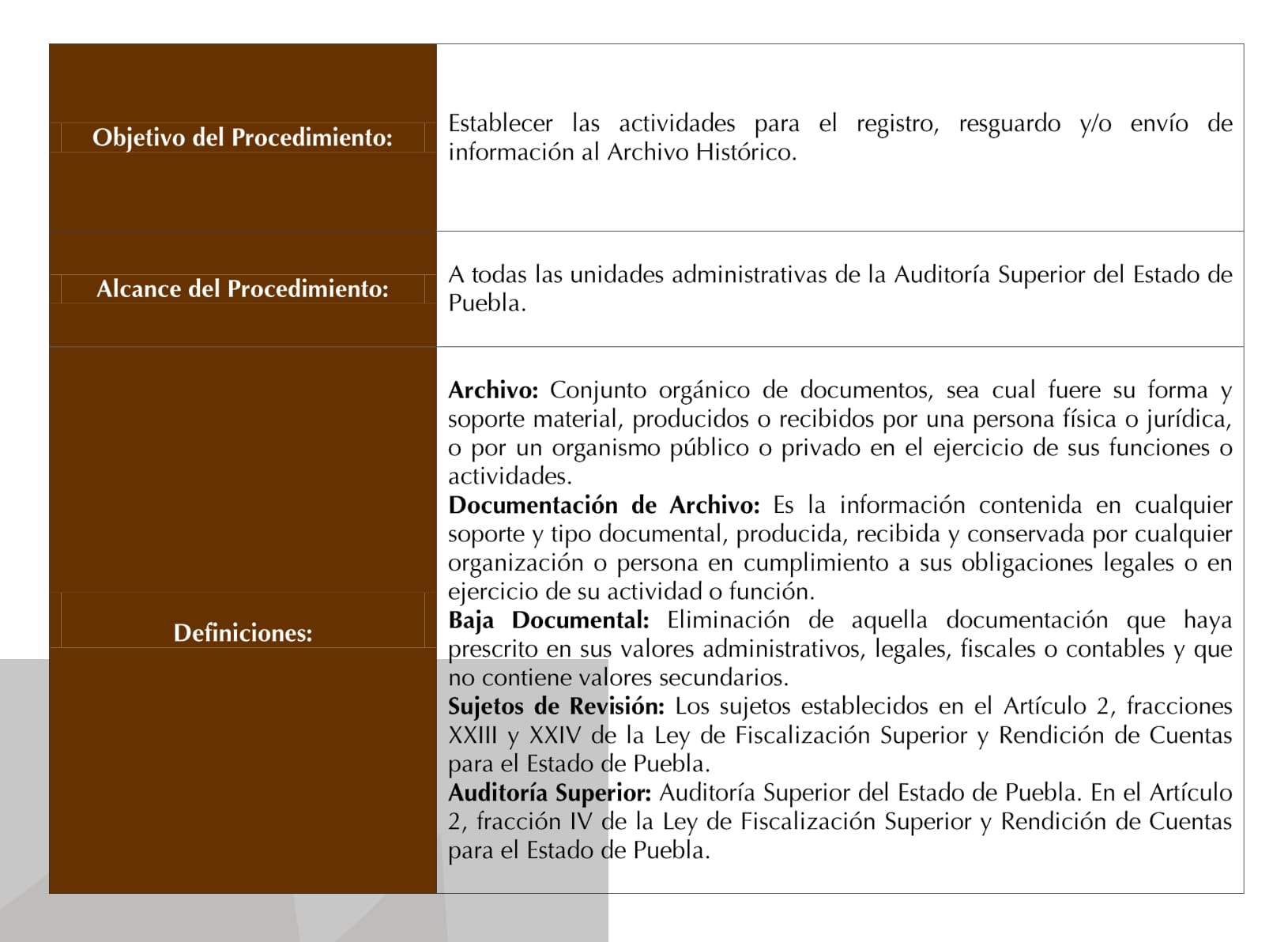

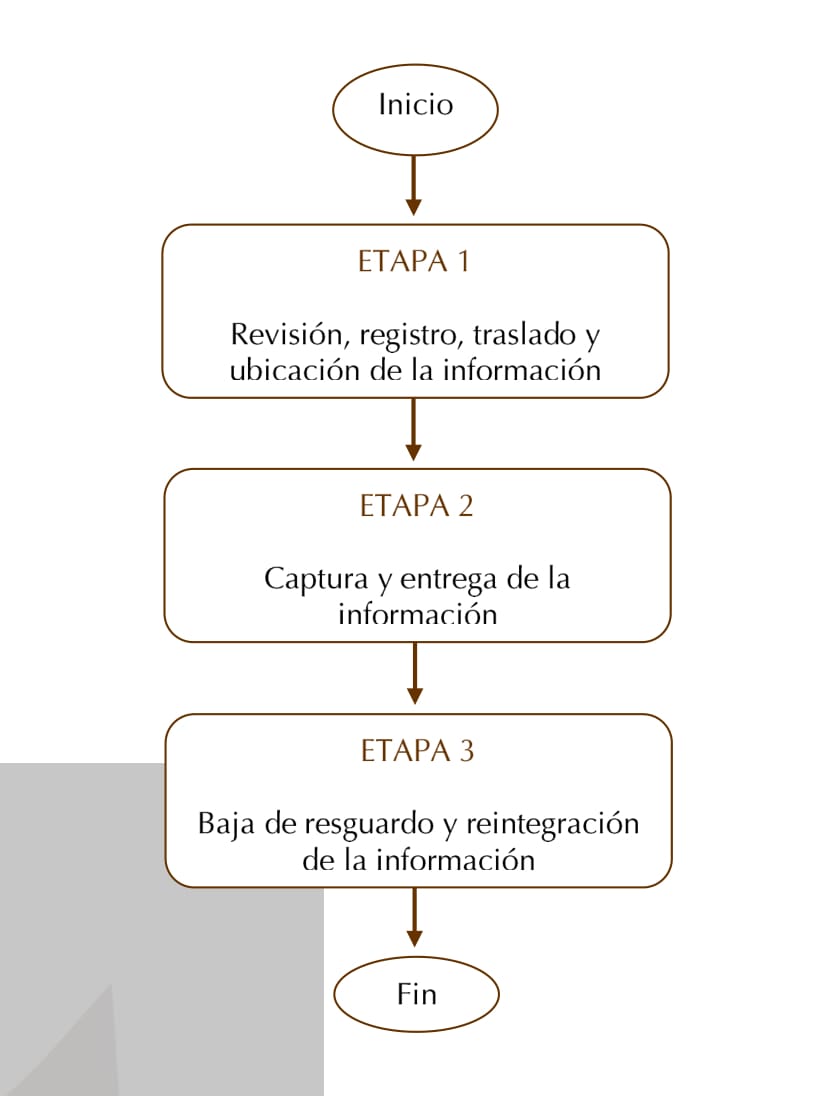

Archivo Histórico

Diagrama de Bloques

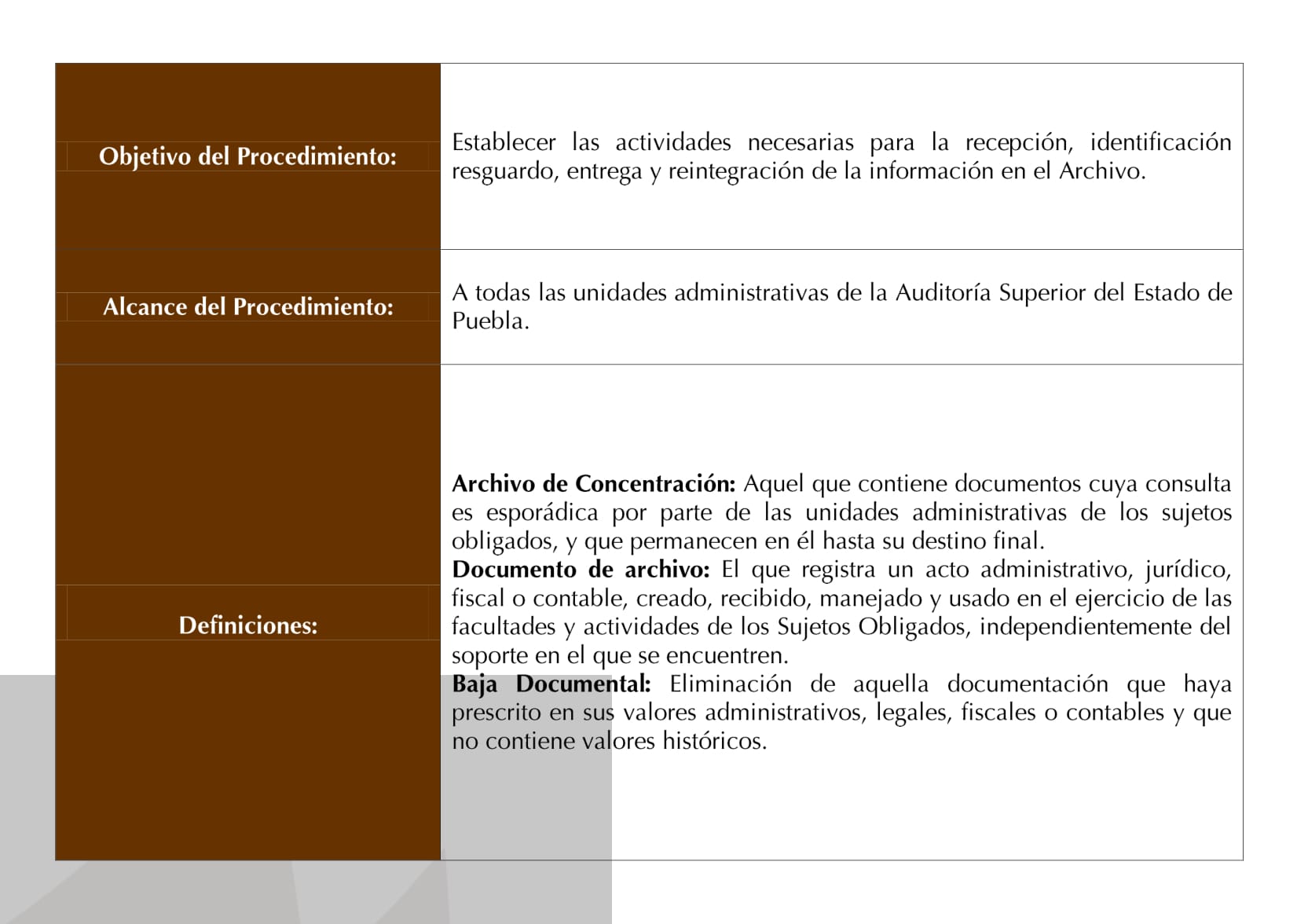

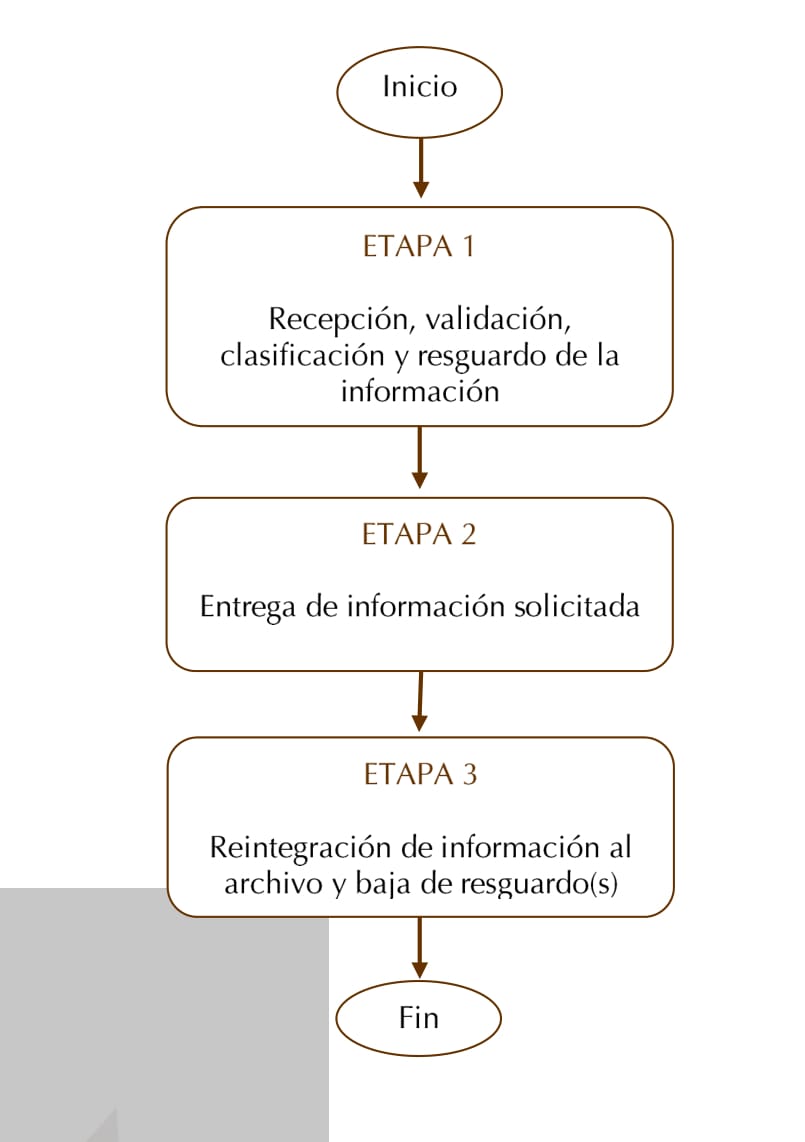

Archivo de Concentración

Diagrama de Bloques

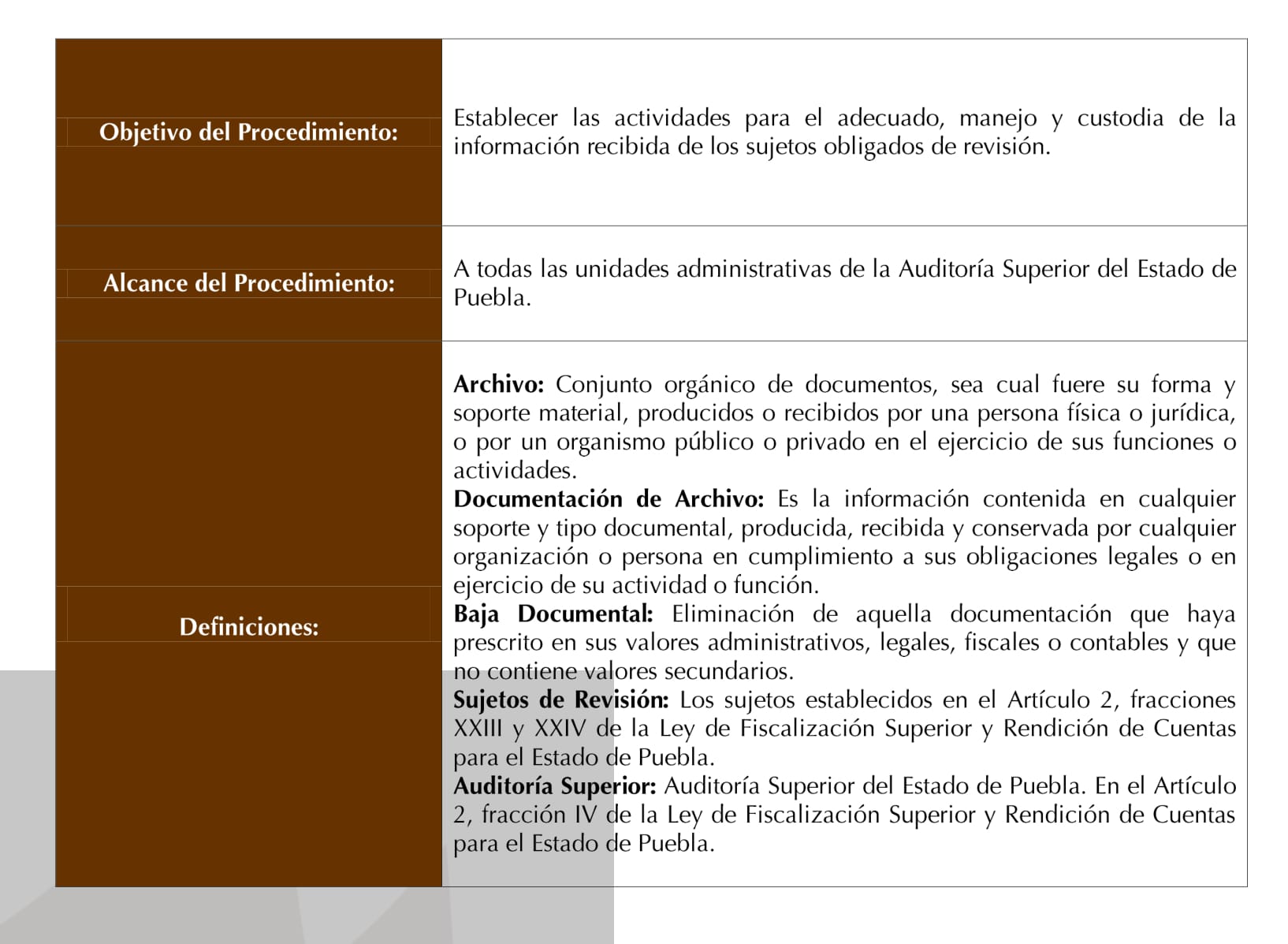

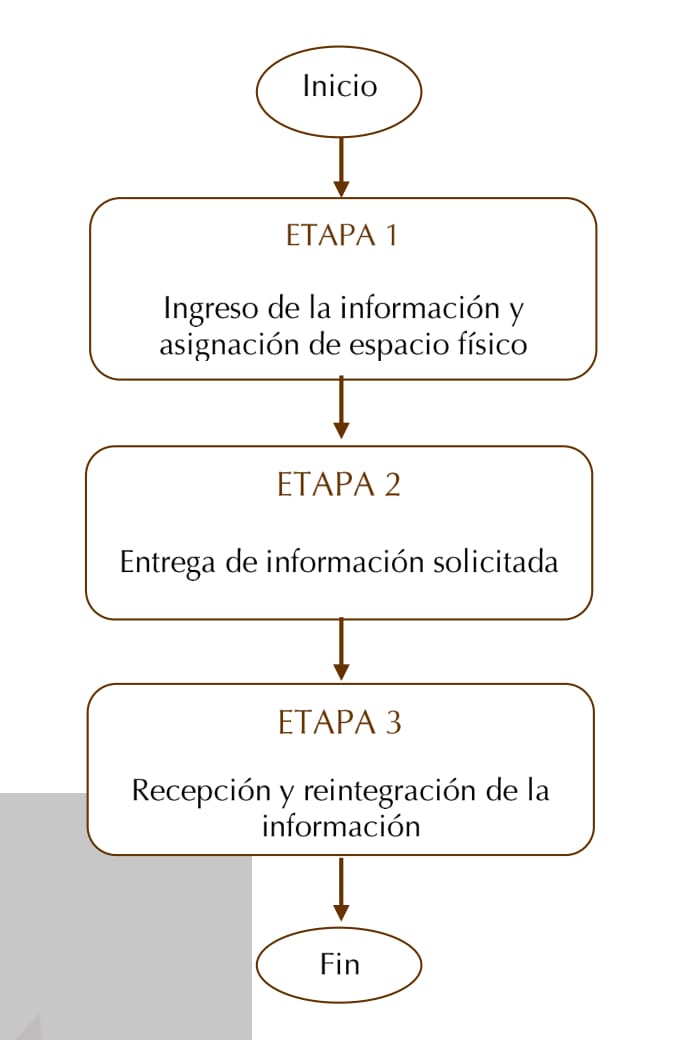

Archivo de Trámite

Diagrama de Bloques

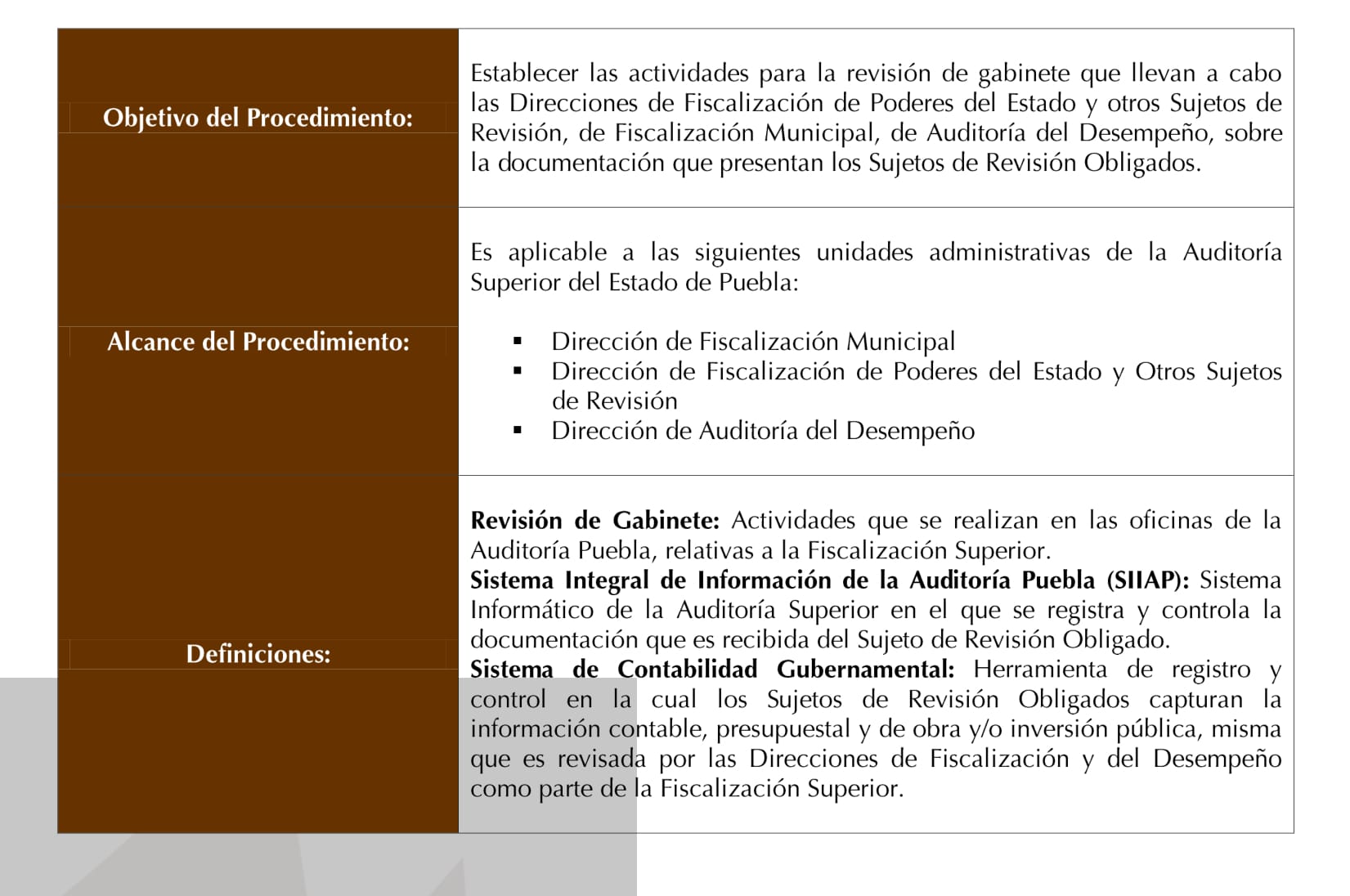

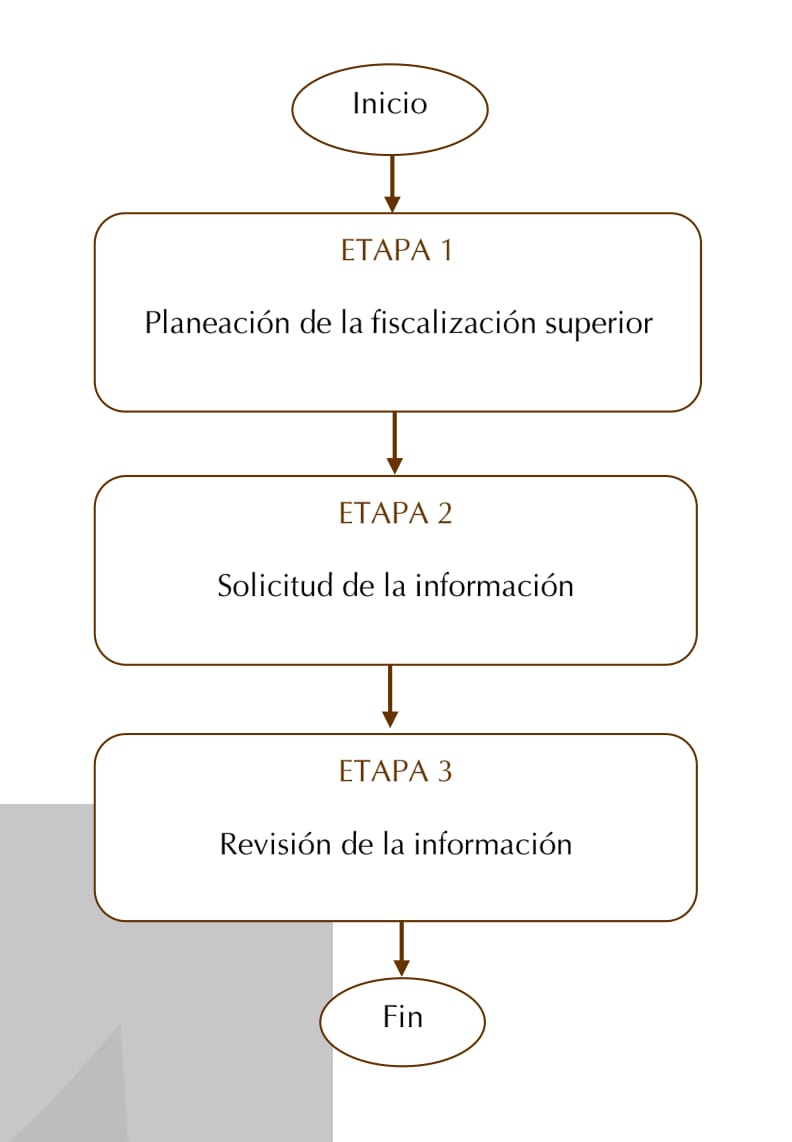

Revisión de Gabinete

Diagrama de Bloques

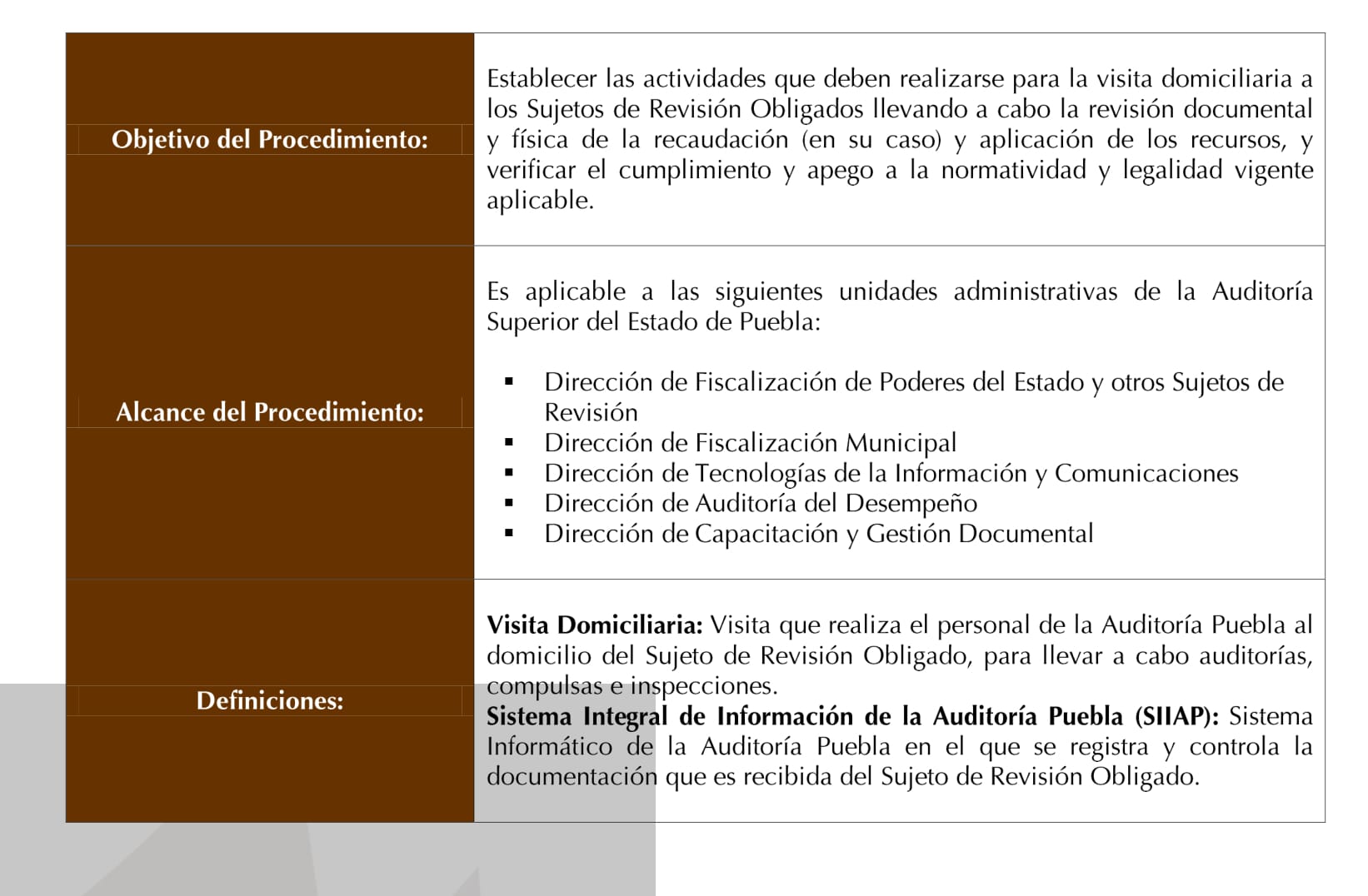

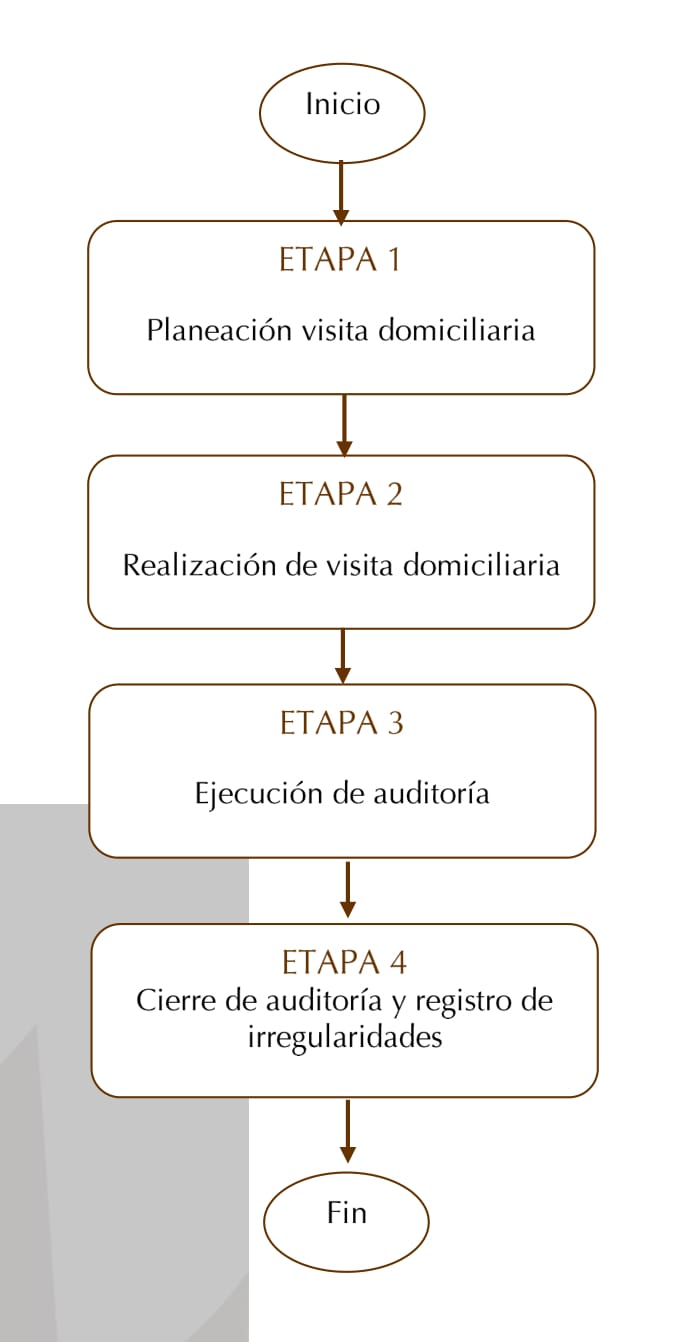

Visita Domiciliaria

Diagrama de Bloques

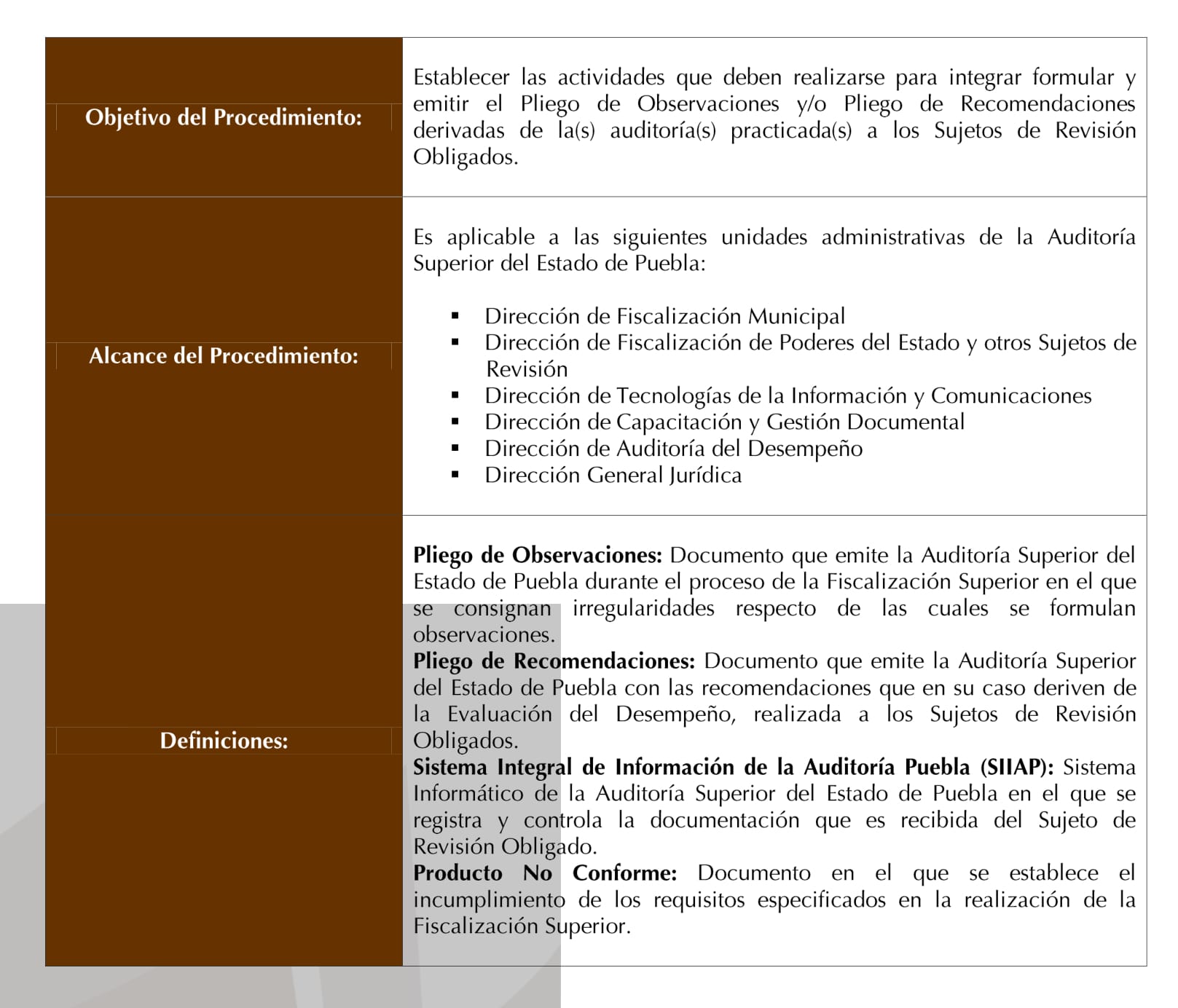

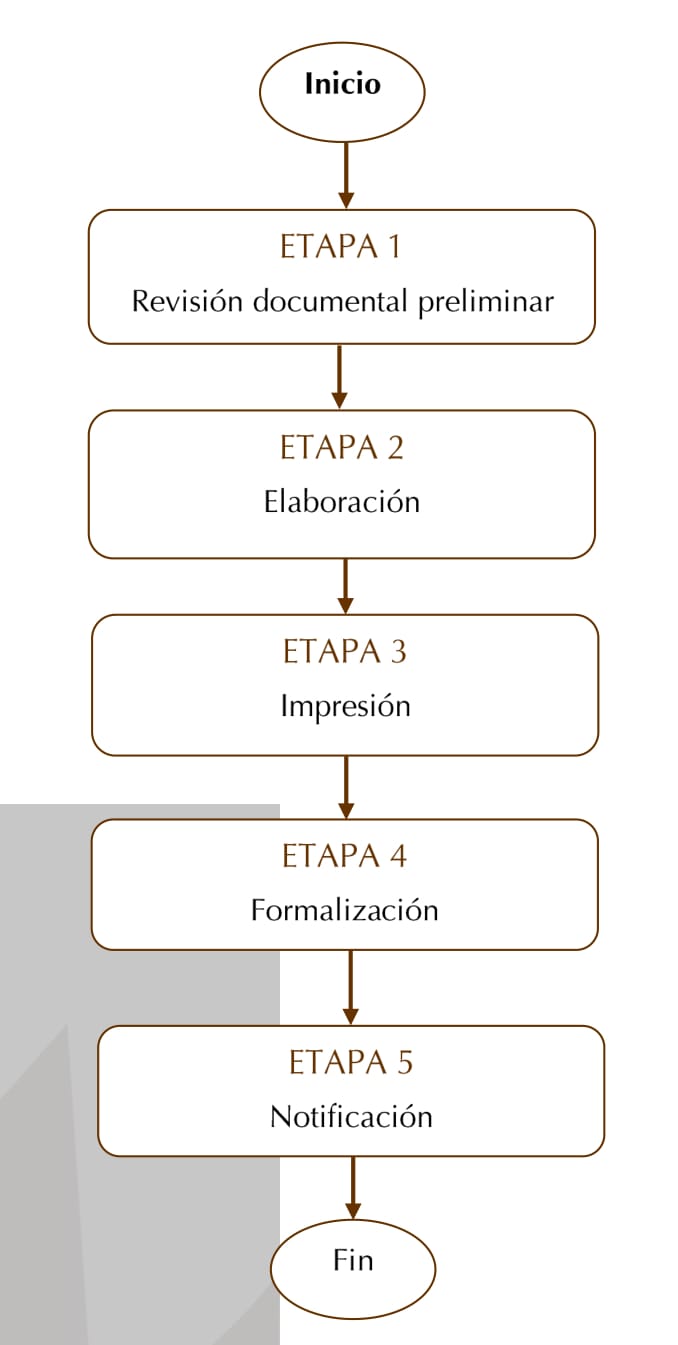

Formulación y Emisión del Pliego de Observaciones y/o Recomendaciones

Diagrama de Bloques

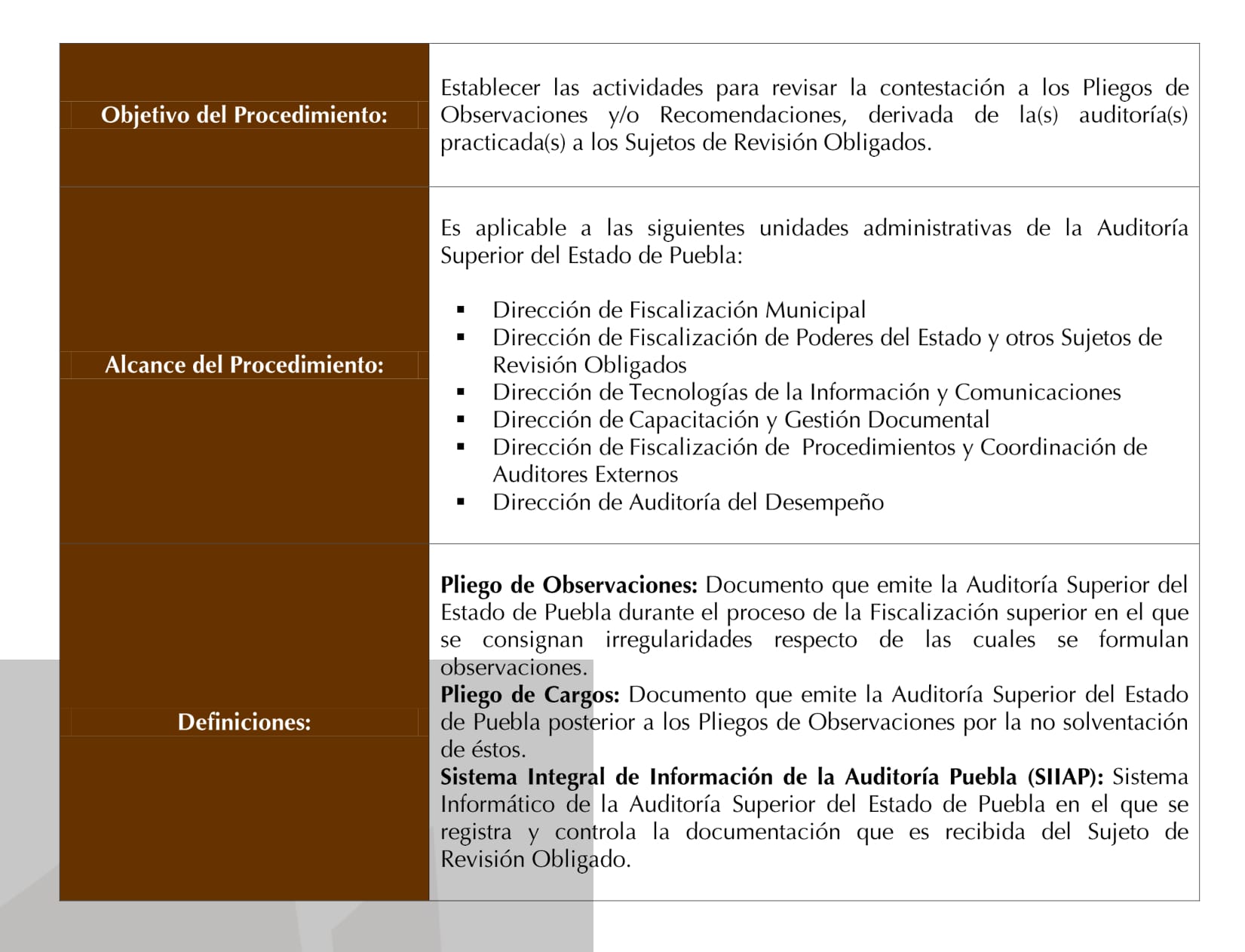

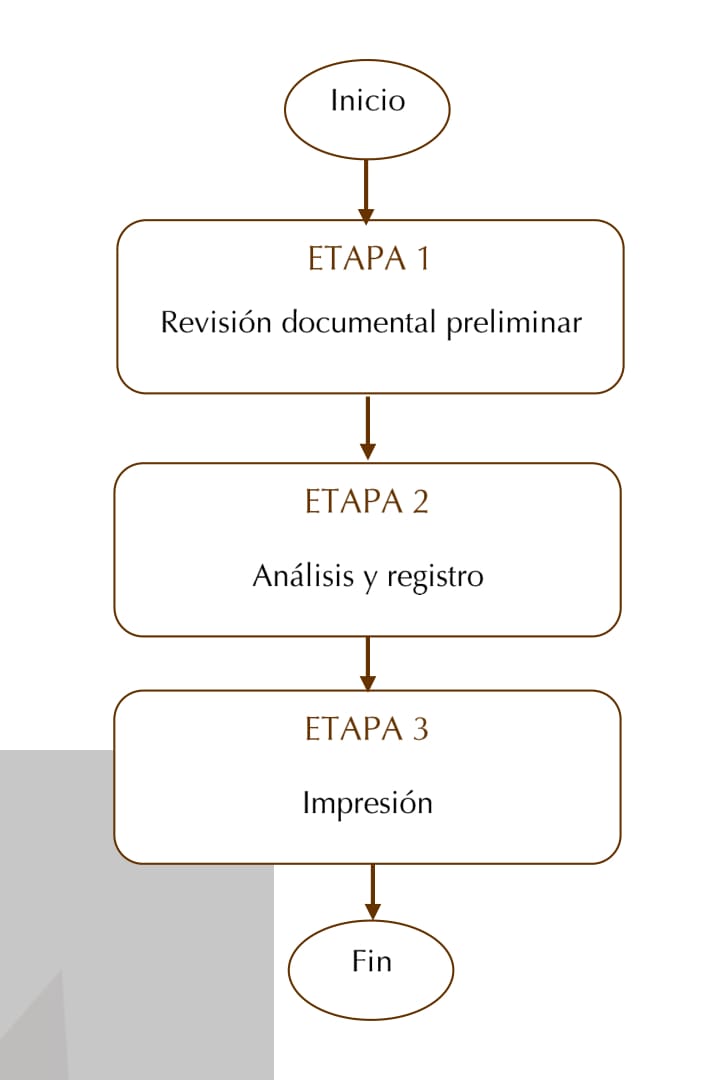

Revisión a la Contestación de Pliegos de Observaciones y/o Recomendaciones

Diagrama de Bloques

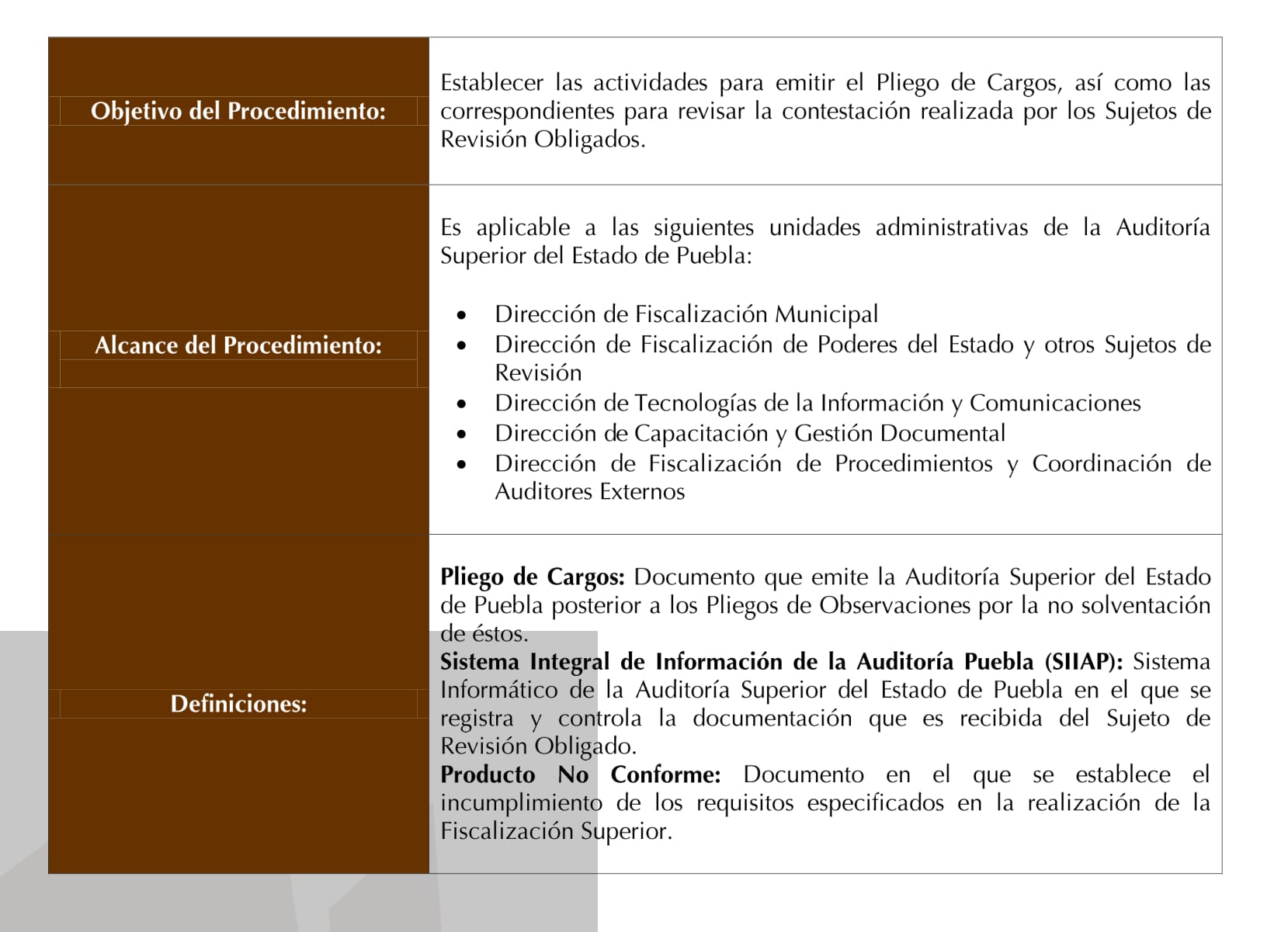

Emisión de Pliego de Cargos y Revisión a la Contestación

Diagrama de Bloques

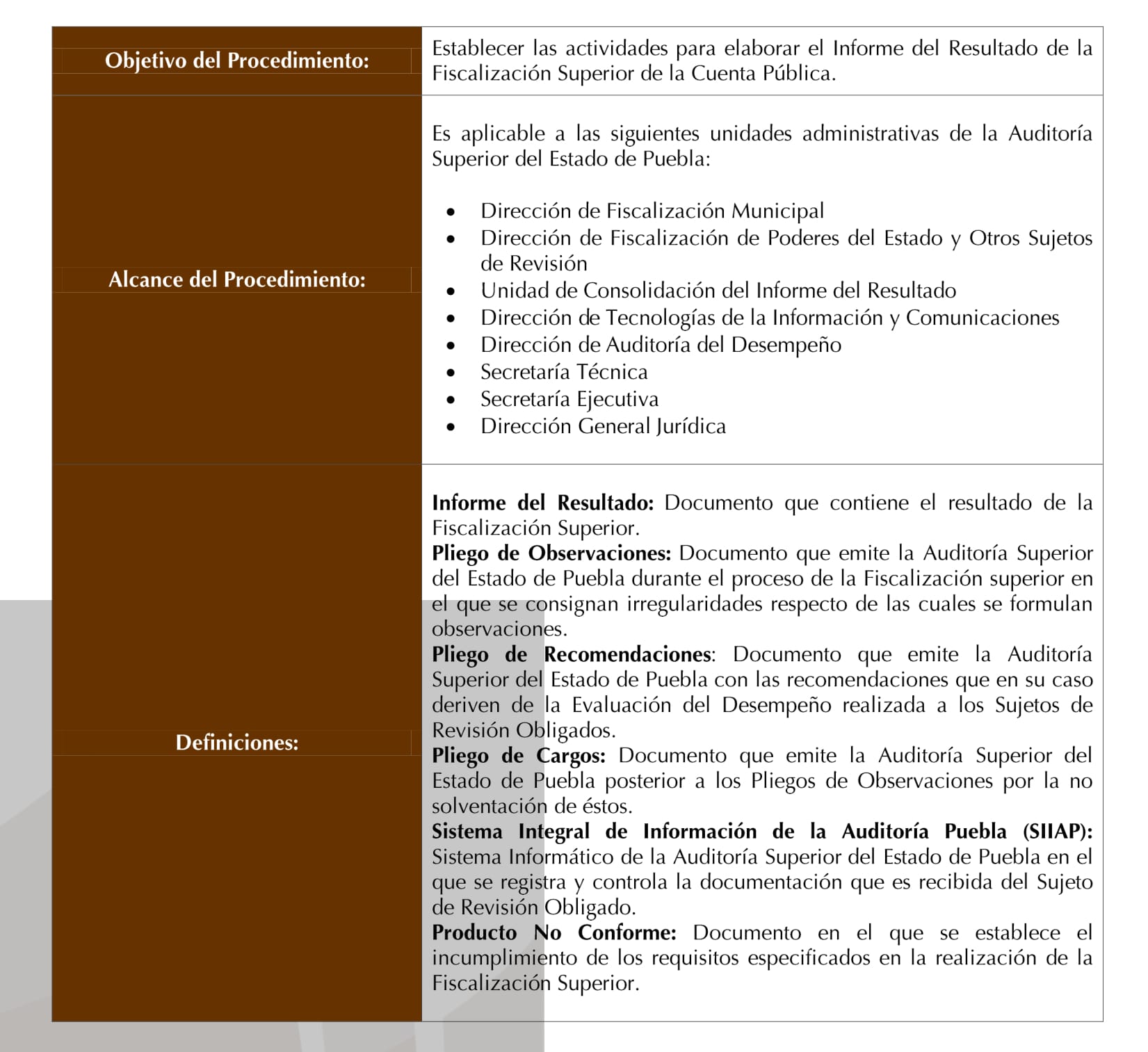

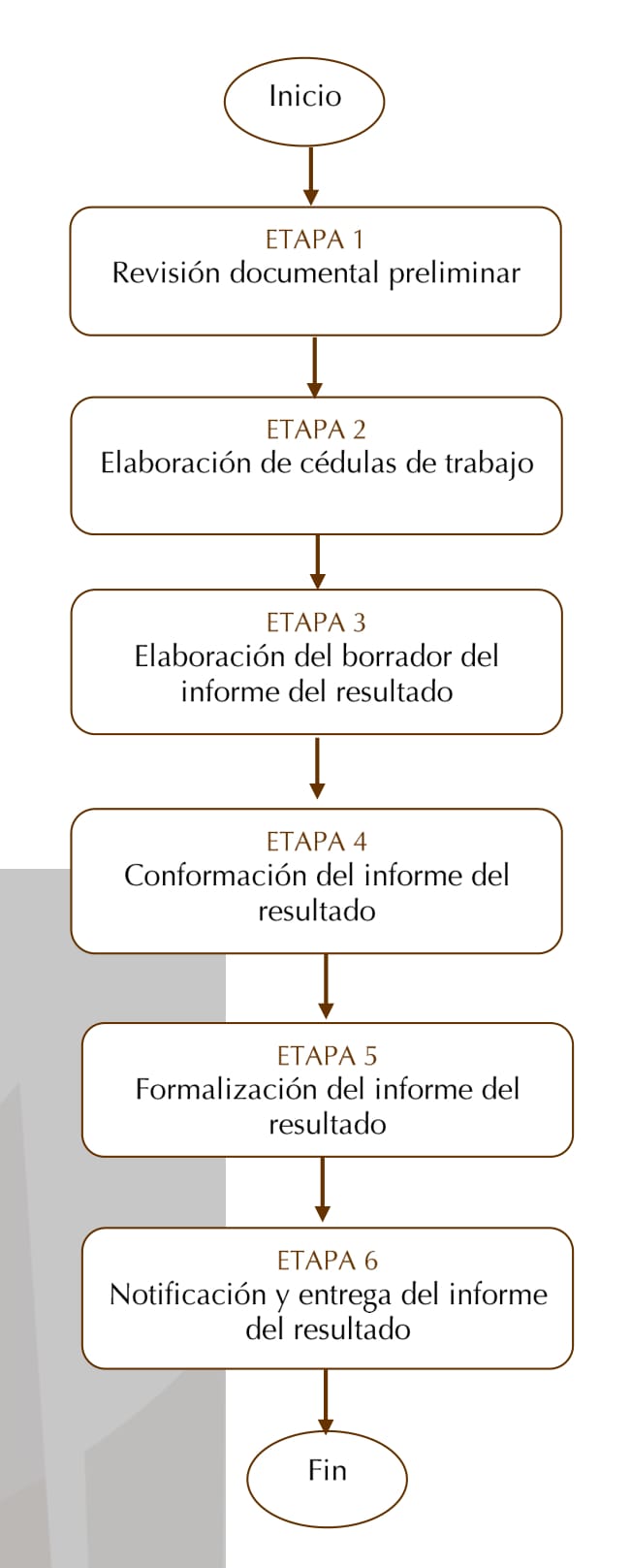

Elaboración del Informe del Resultado

Diagrama de Bloques

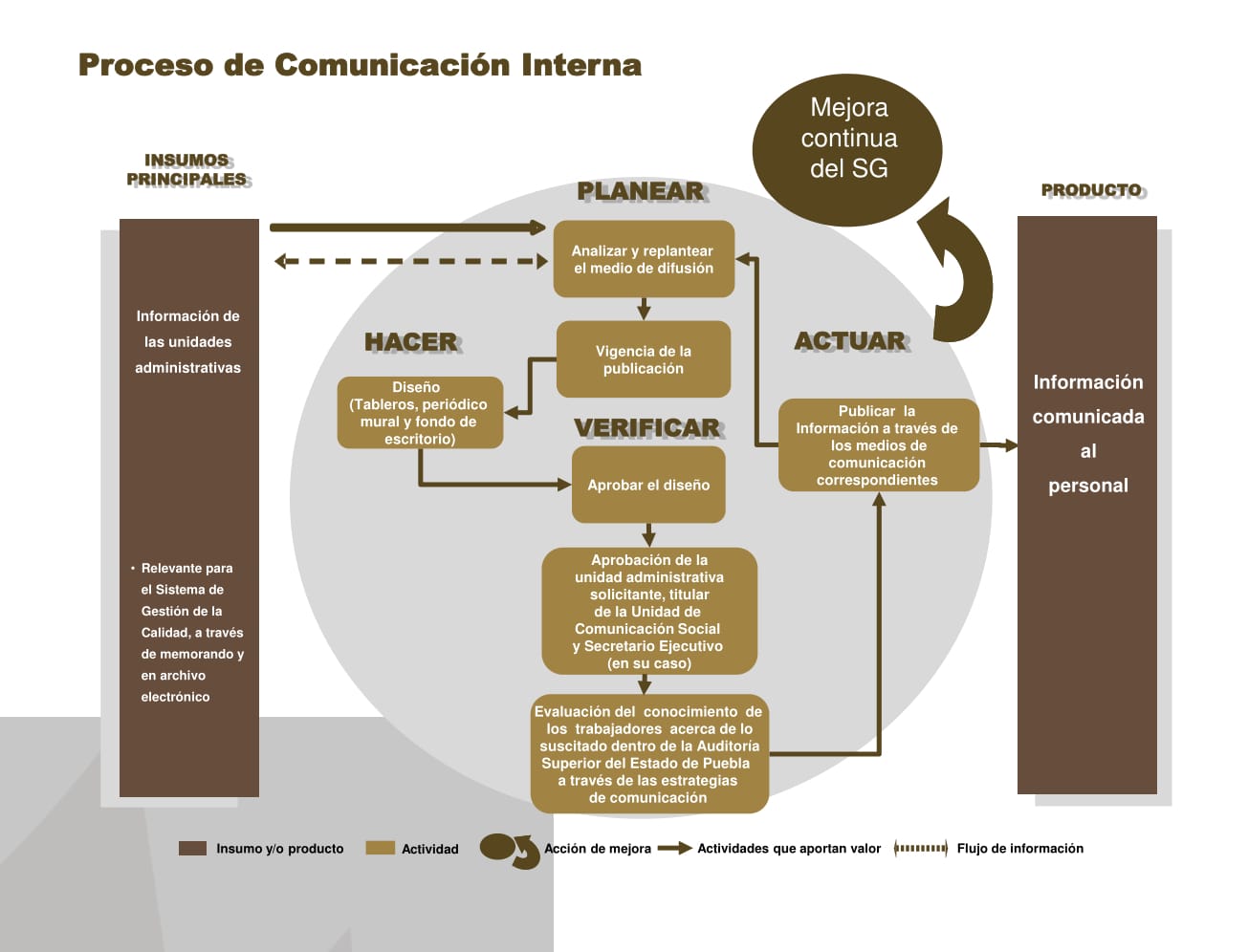

5.1 Modelo de Proceso de Comunicación Interna

5.1.2.1 Procedimientos

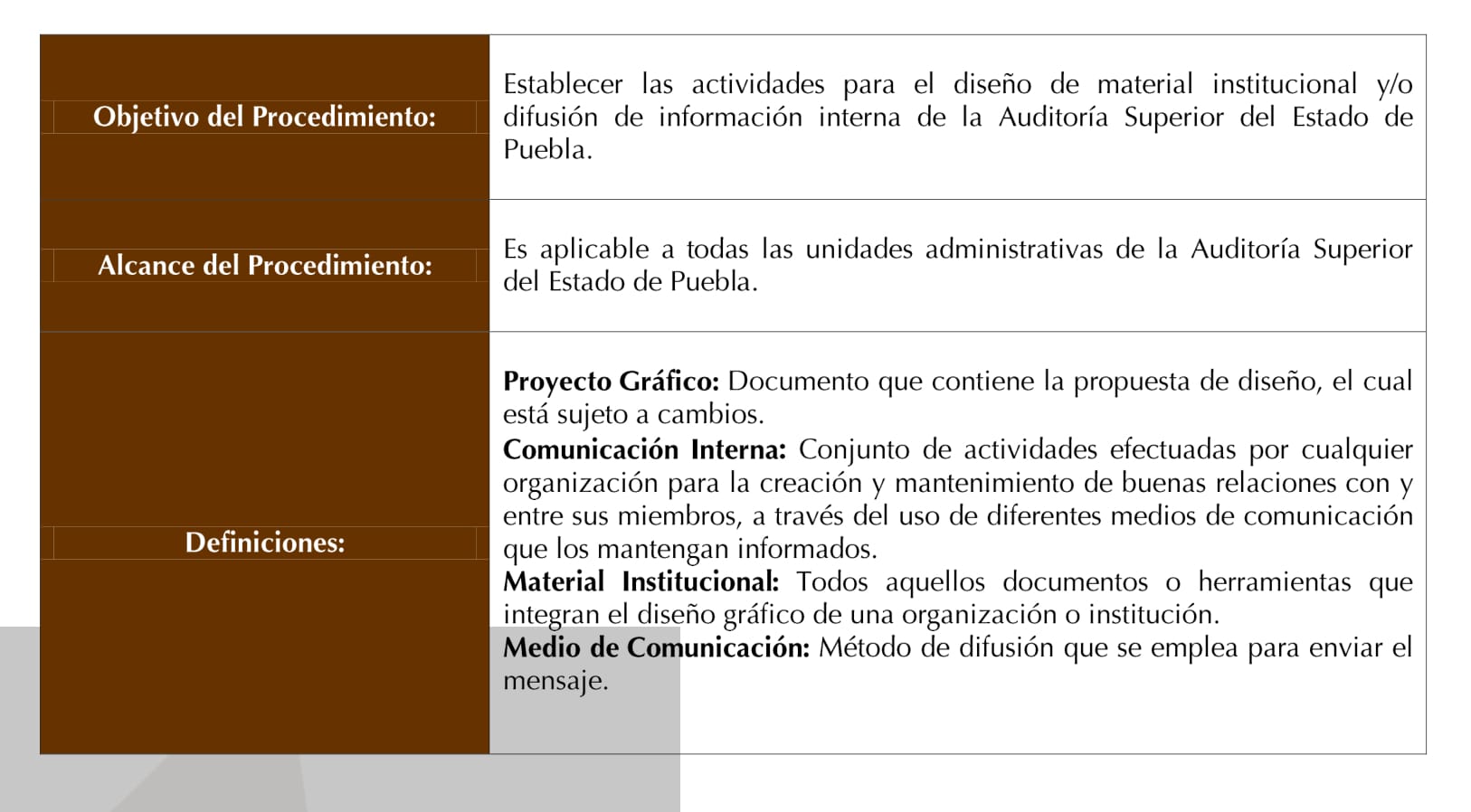

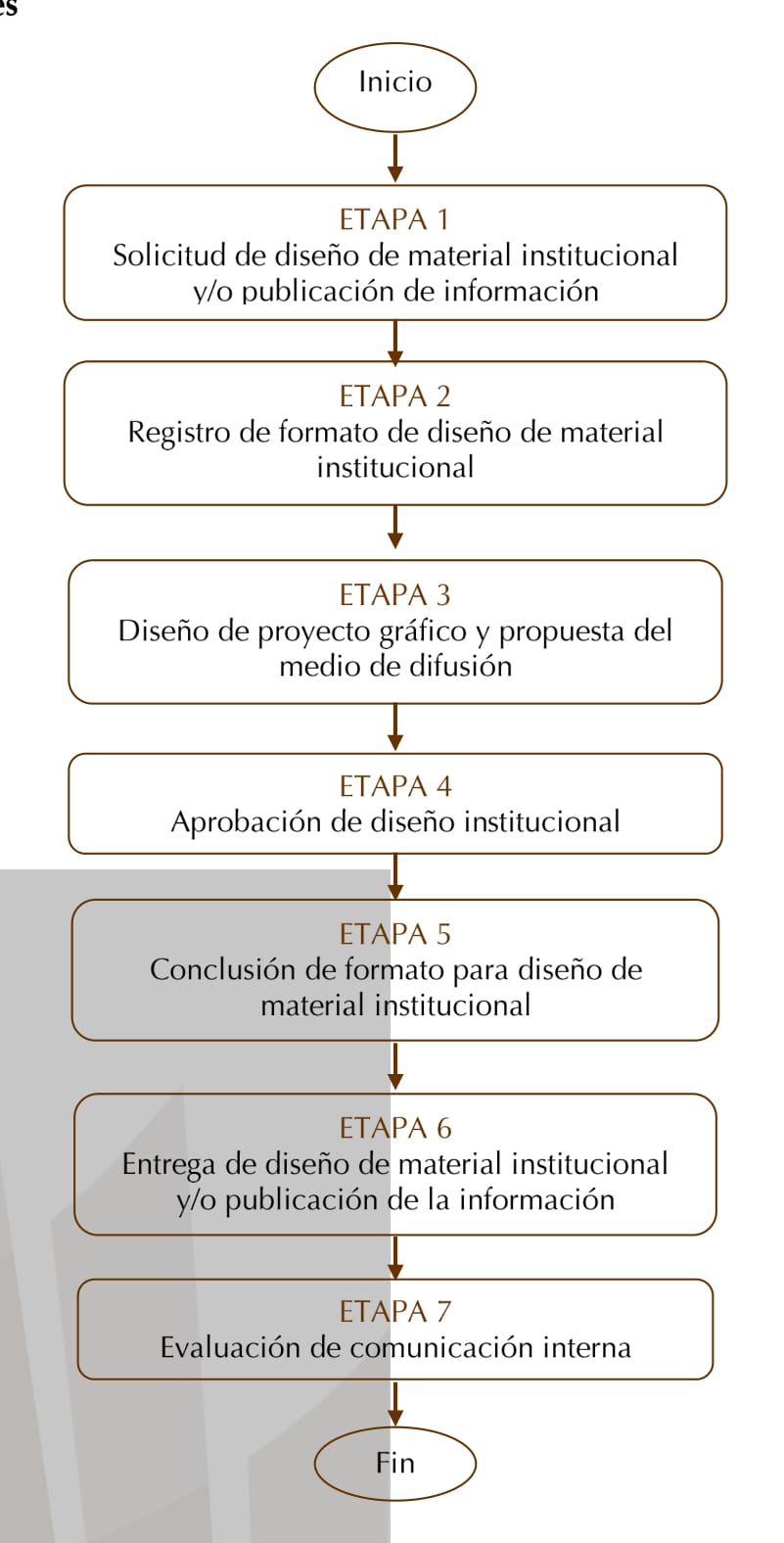

Procedimiento de Comunicación Interna

Diagrama de Bloques

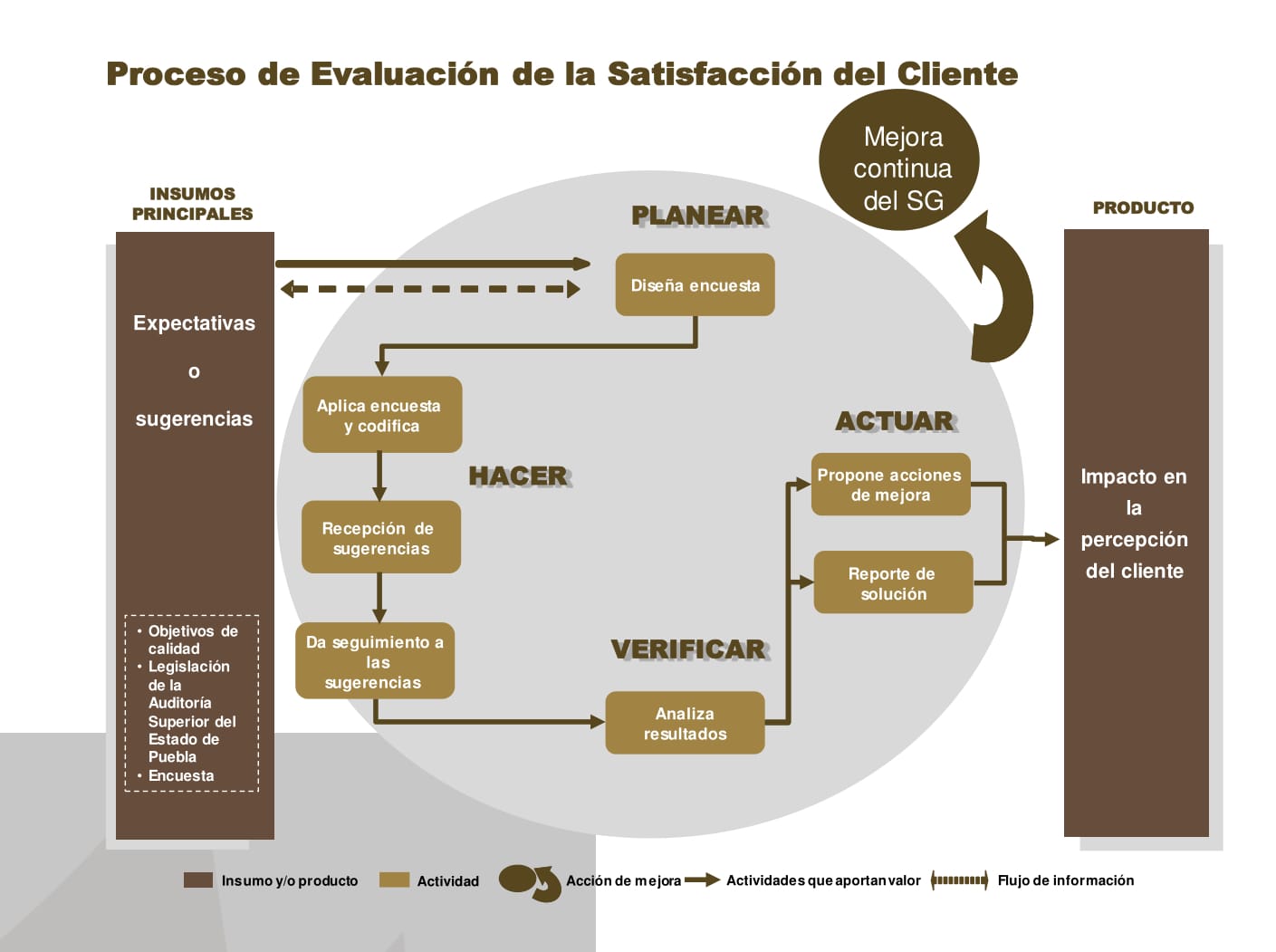

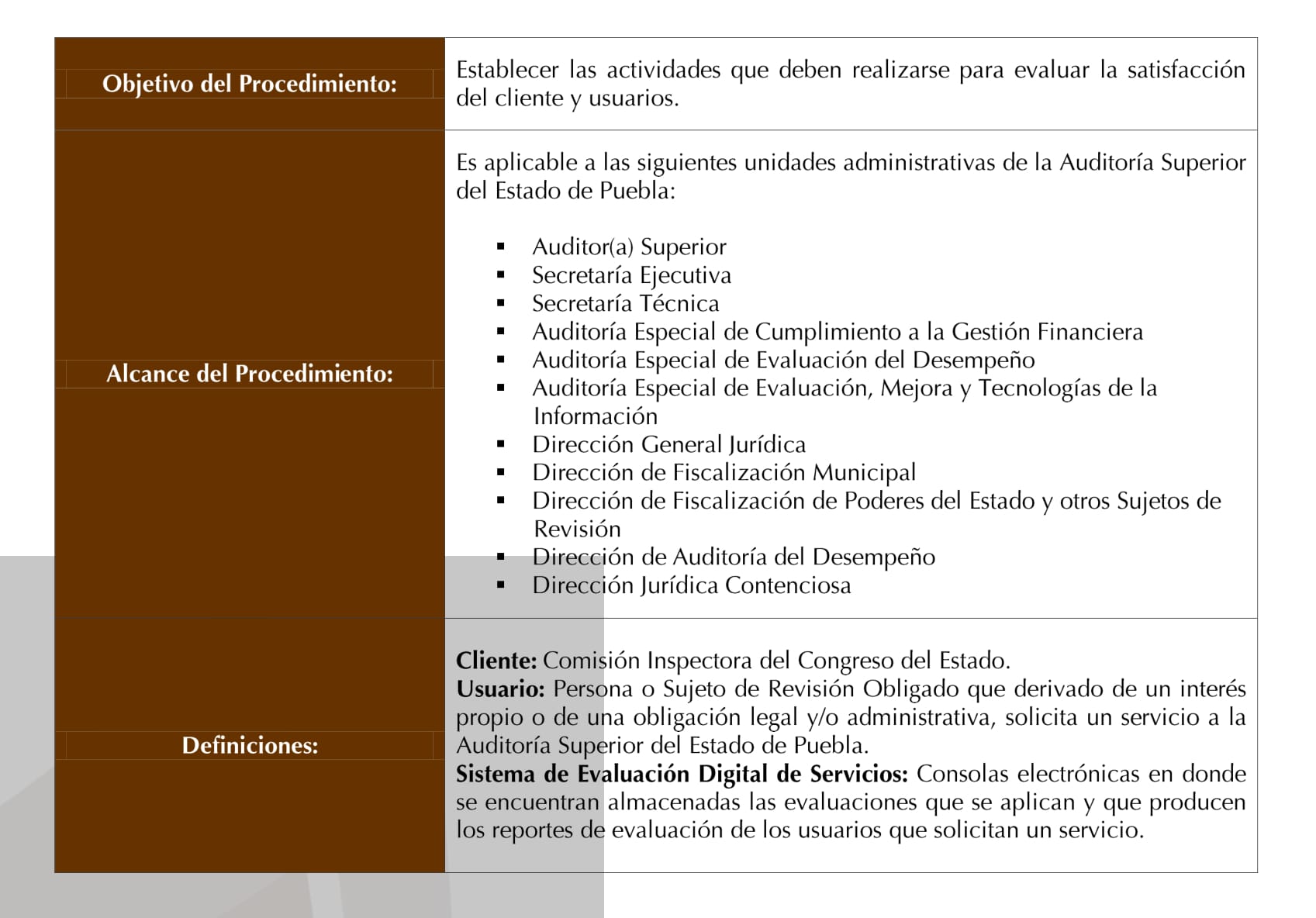

5.1.3 Modelo de Proceso de Evaluación de la Satisfacción del Cliente

5.1.3.1 Procedimientos

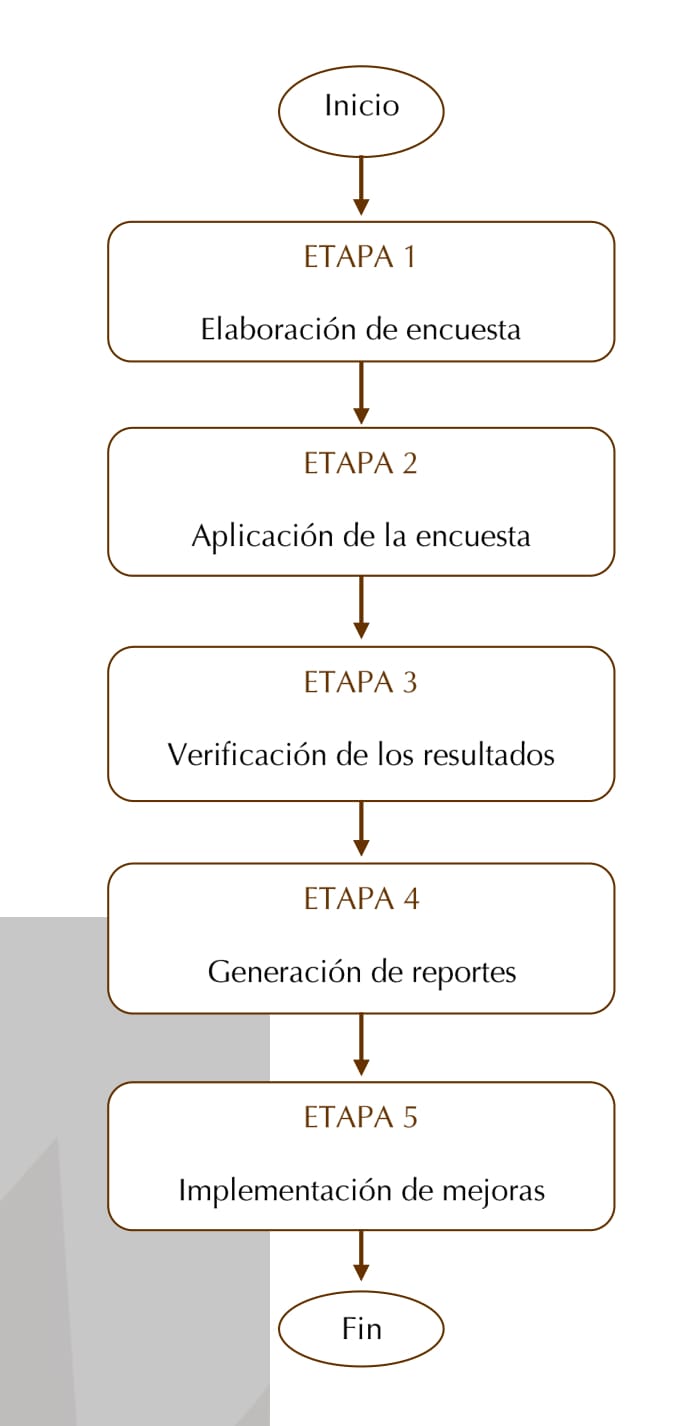

Evaluación de la Satisfacción del Cliente y/o Usuarios

Diagrama de Bloques

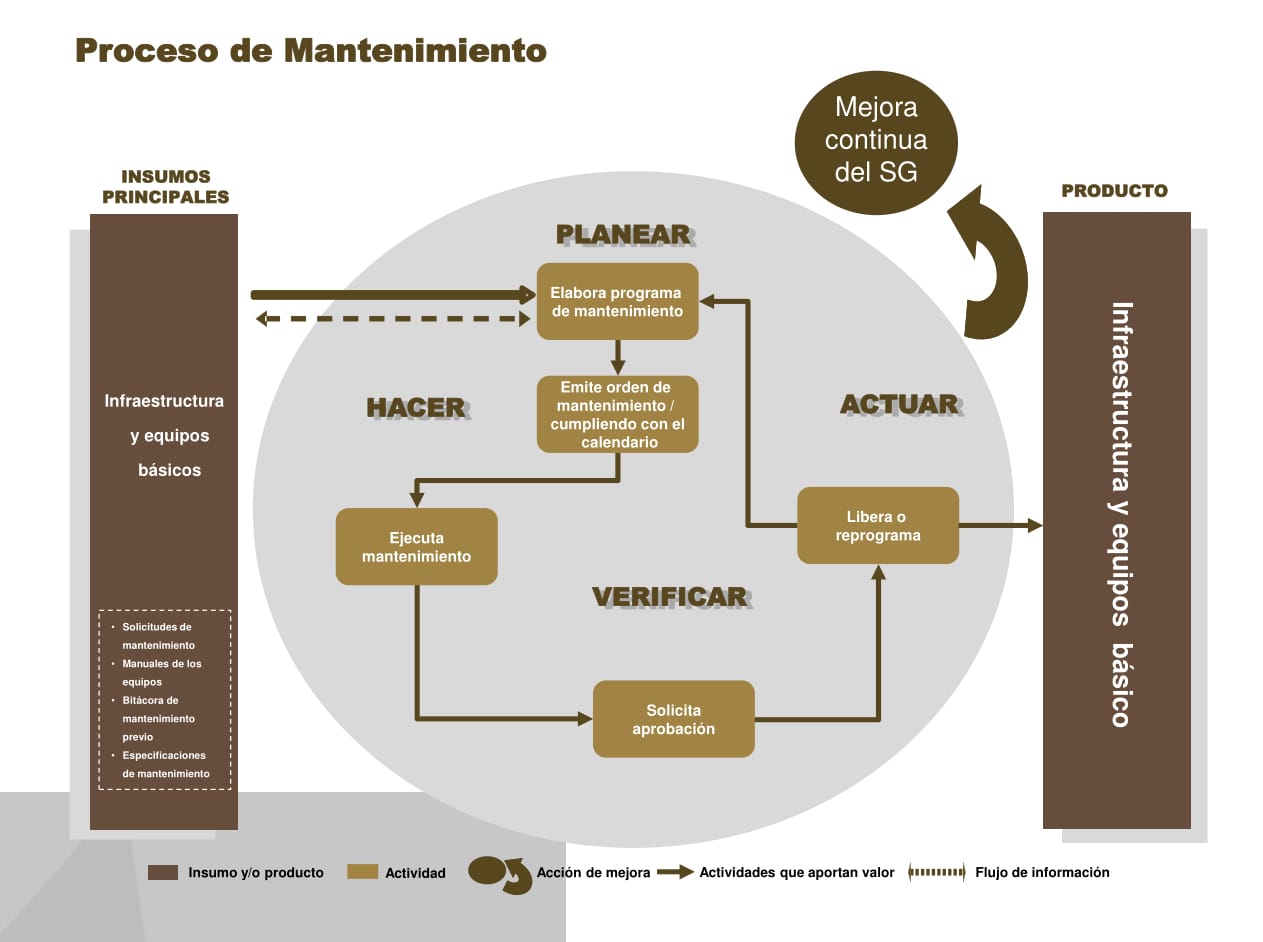

5.1.4. Modelo de Proceso de Mantenimiento

5.1.4.1 Procedimientos

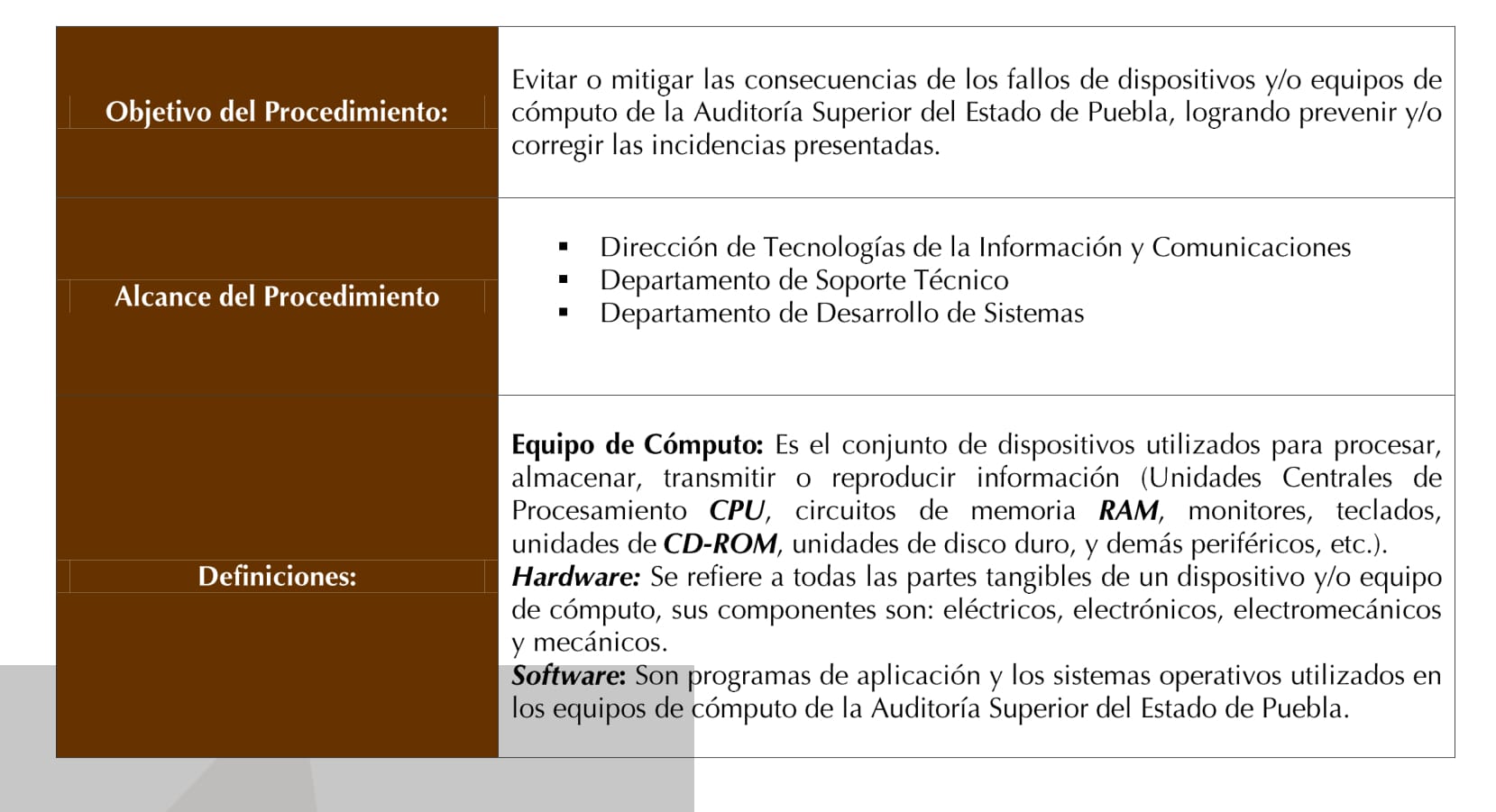

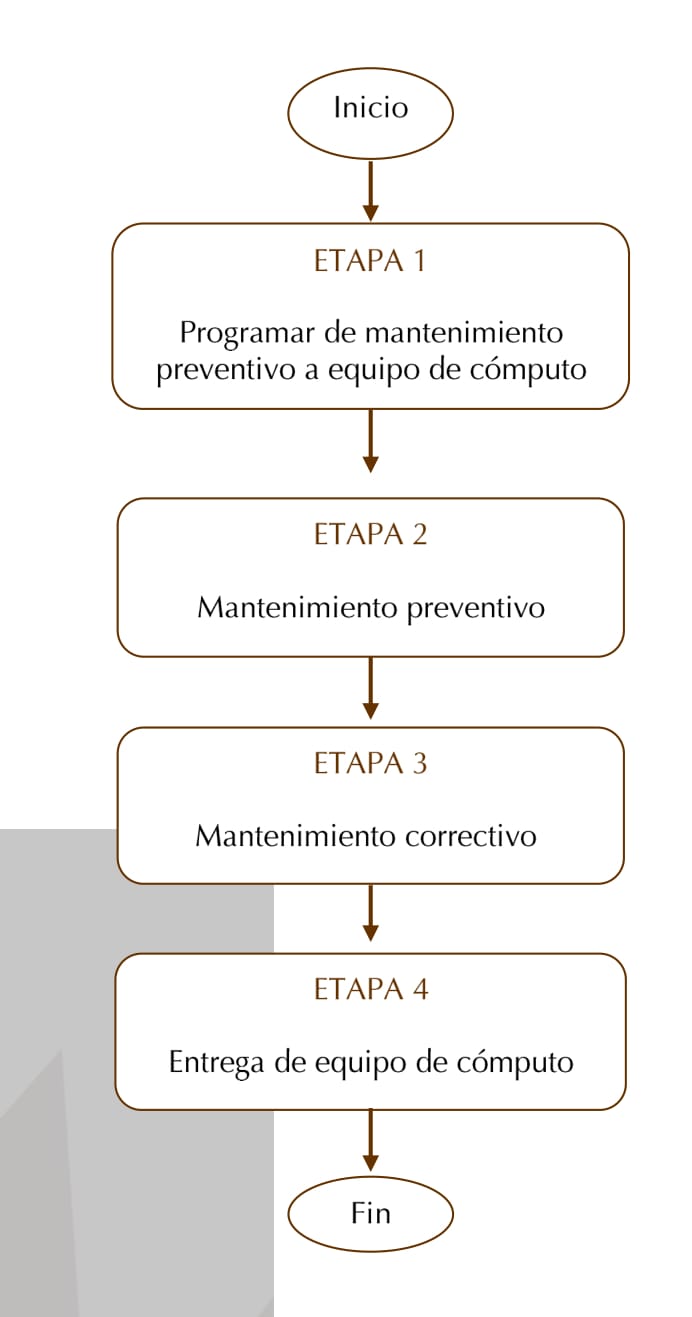

Procedimientos de Mantenimiento de Equipo de Cómputo

Diagrama de Bloques

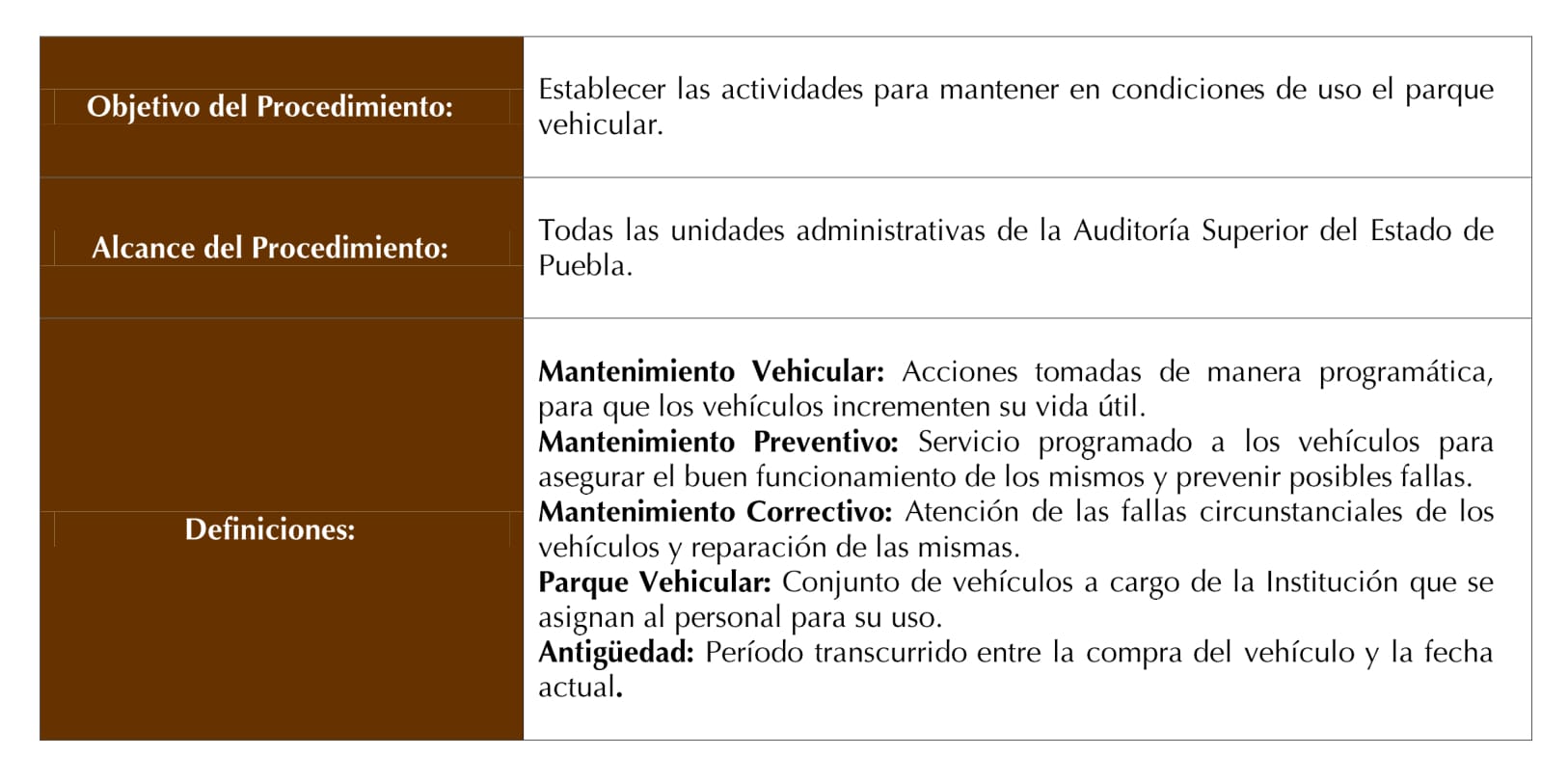

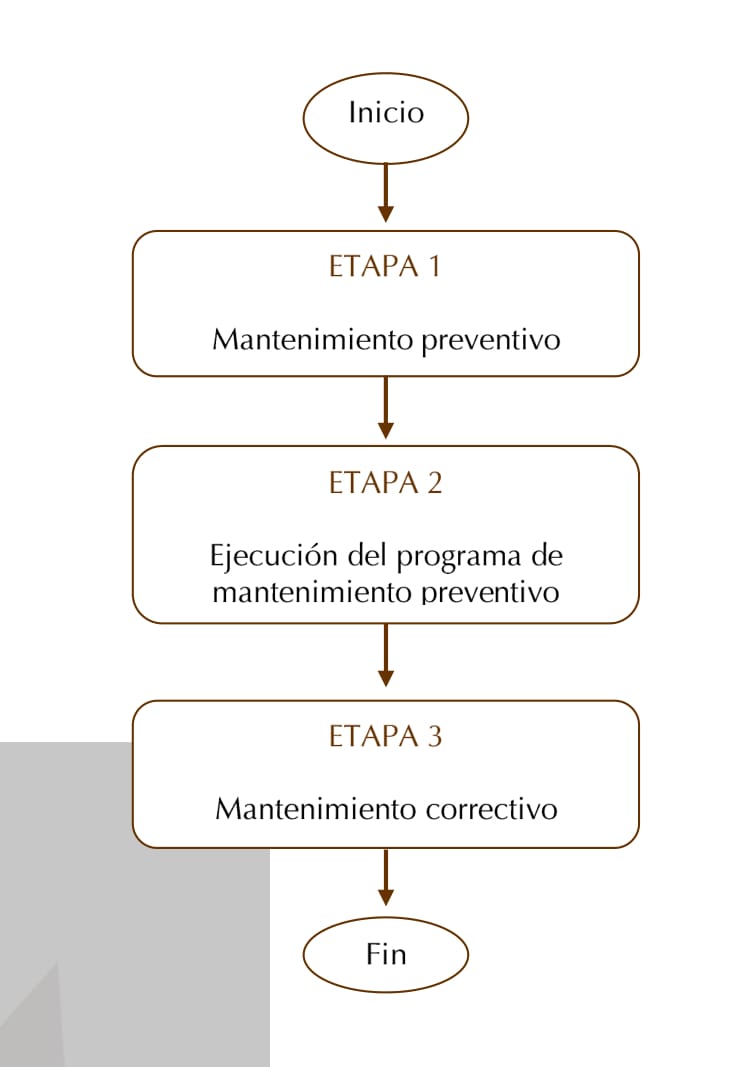

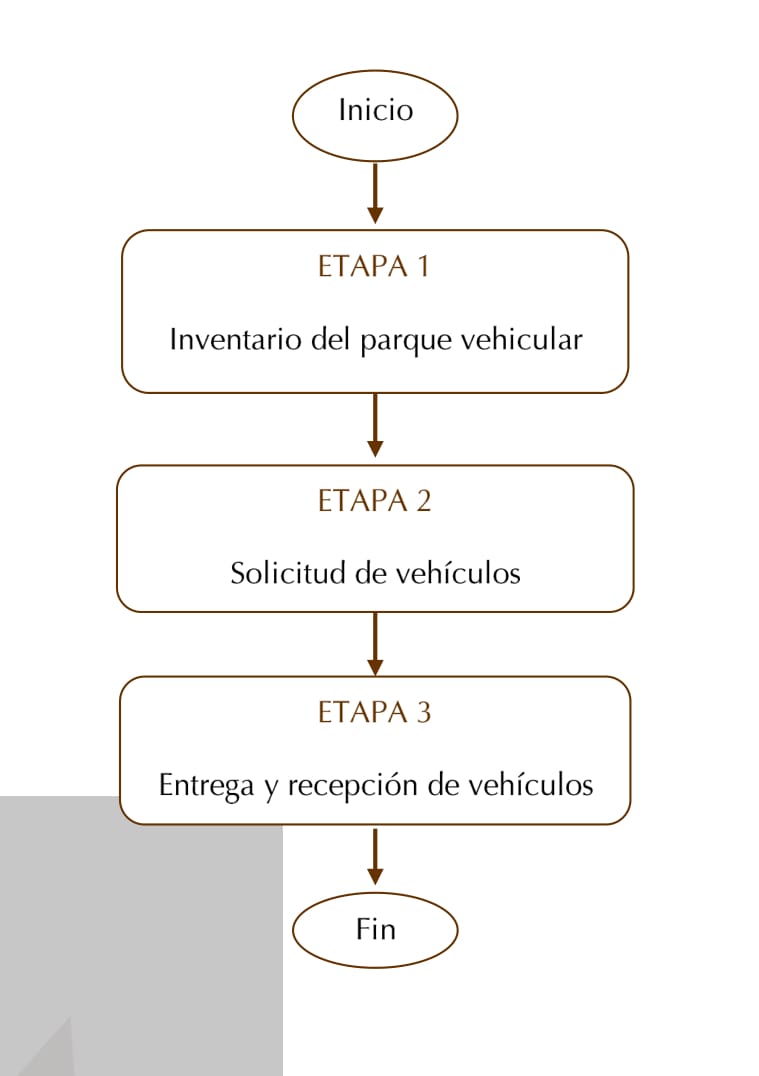

Mantenimiento Preventivo y Correctivo de Vehículos

Diagrama de Bloques

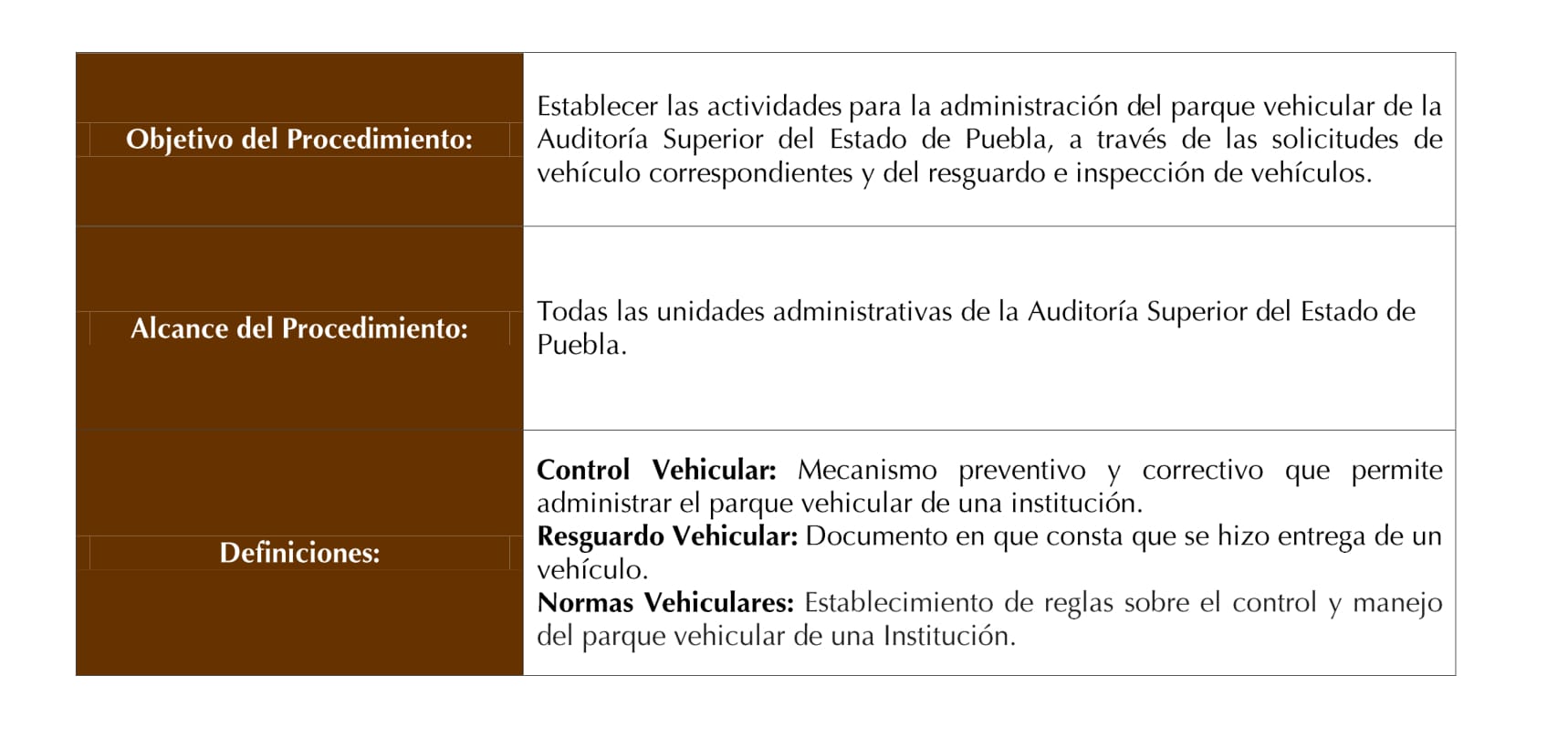

Control Vehicular

Diagrama de Bloques

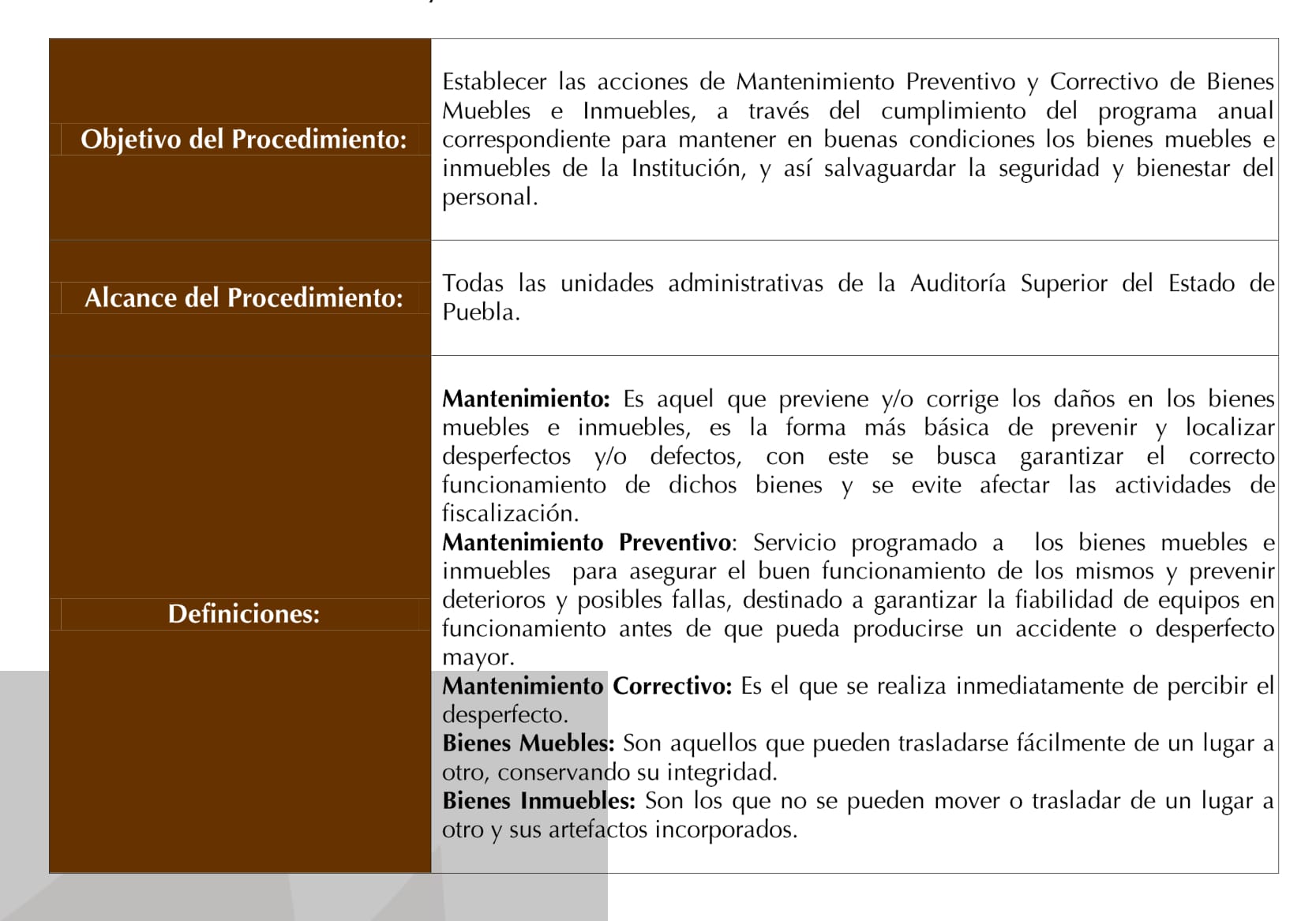

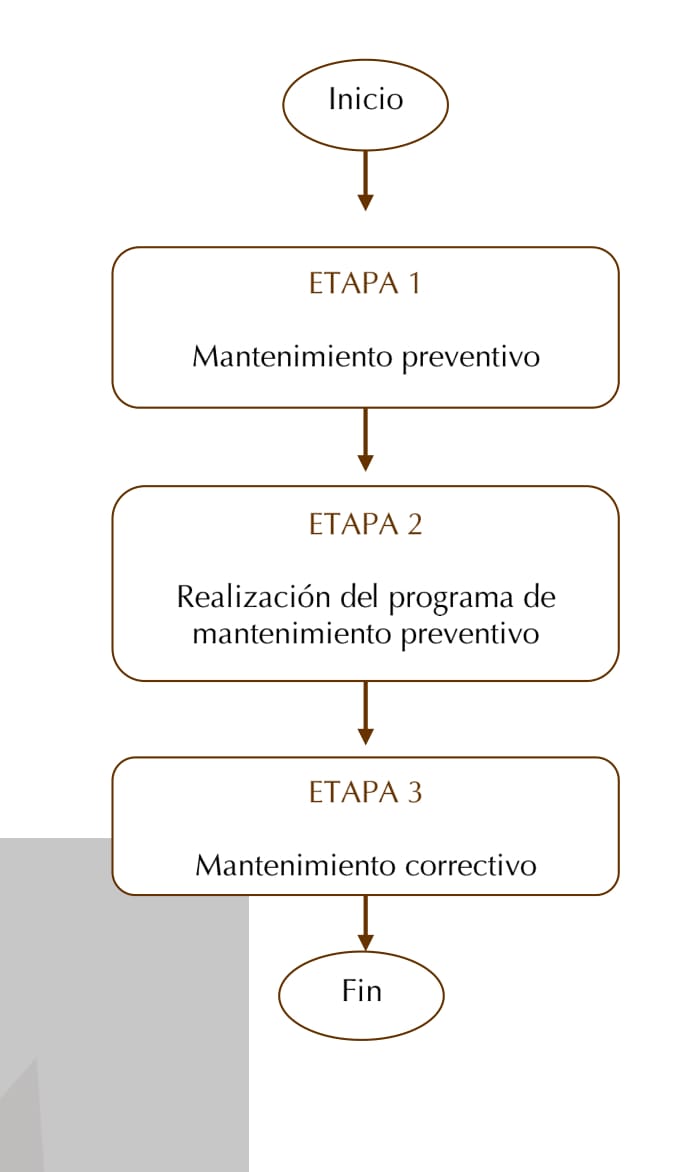

Mantenimiento Preventivo y Correctivo de Bienes Muebles e Inmuebles

Diagrama de Bloques

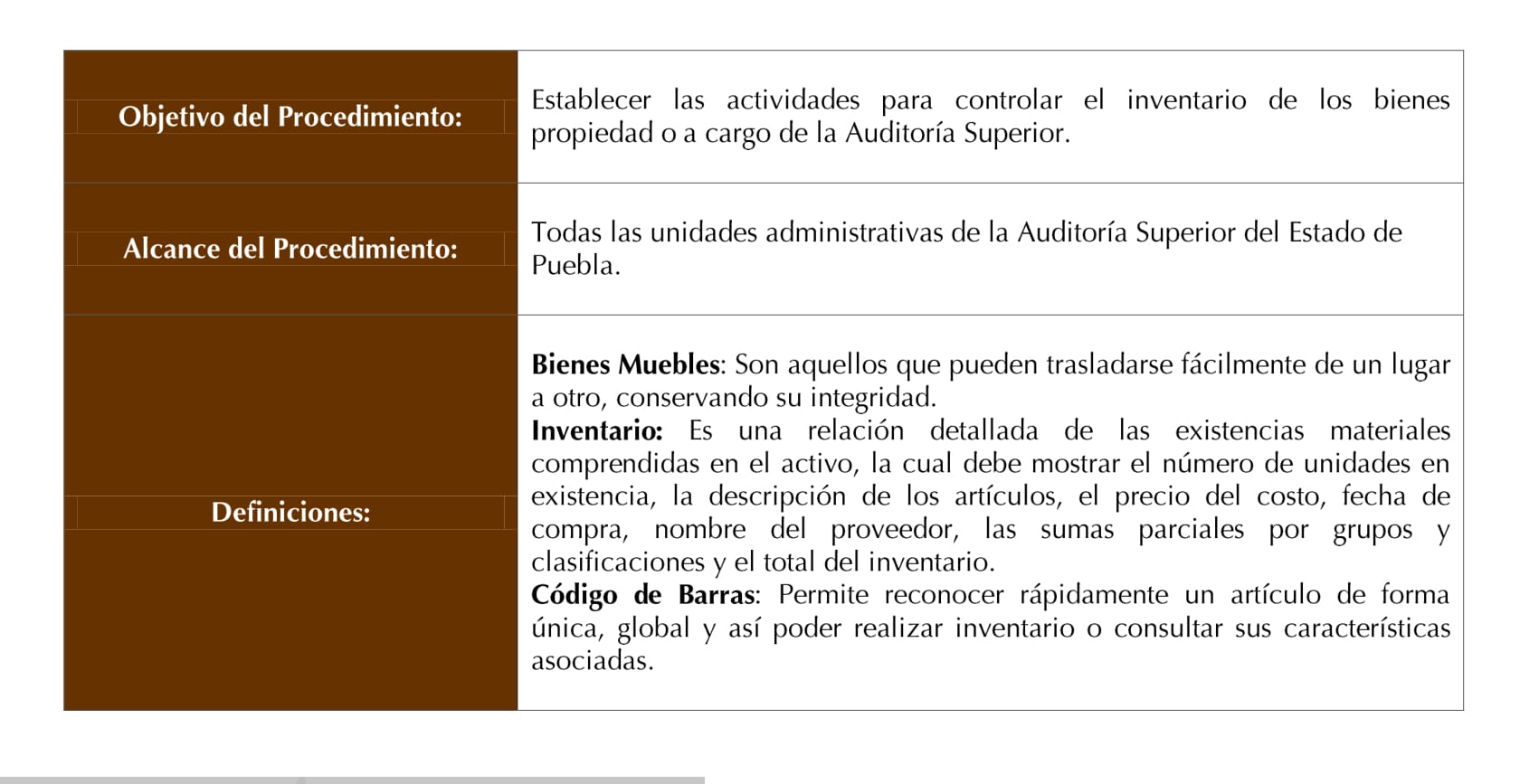

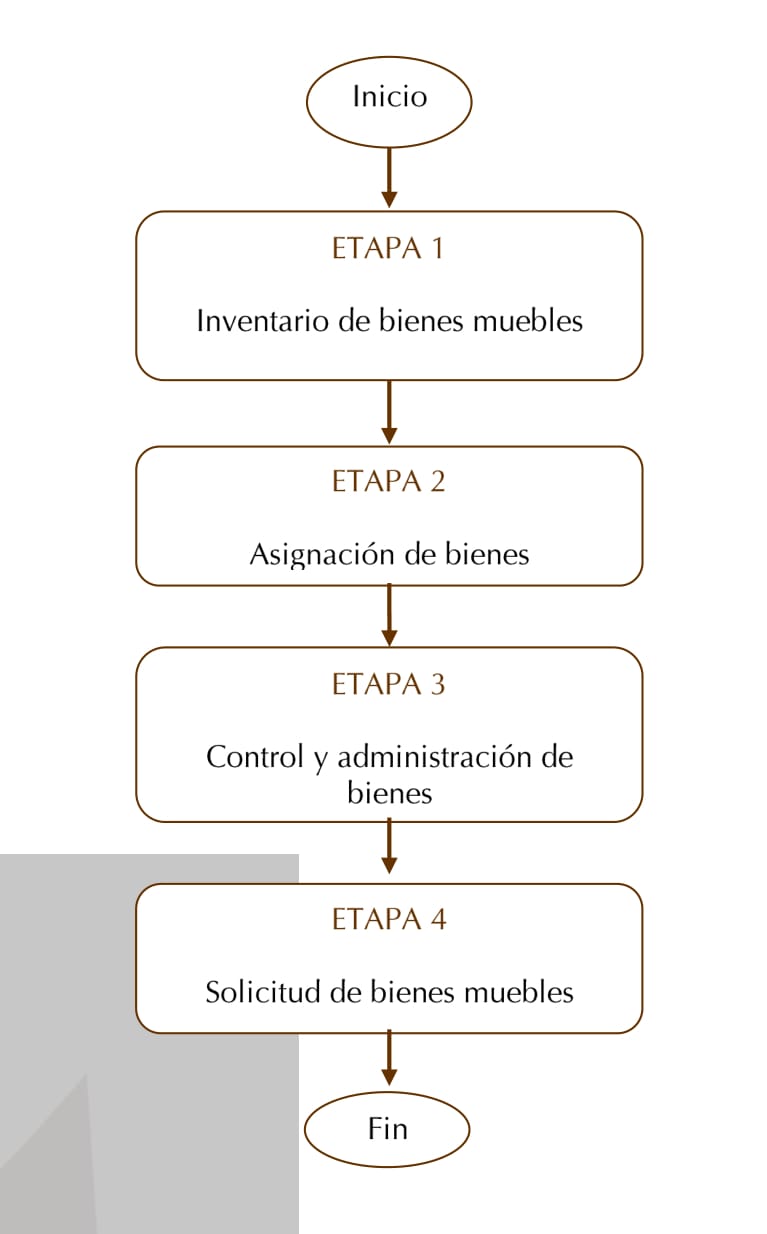

Control de Bienes Muebles

Diagrama de Bloques

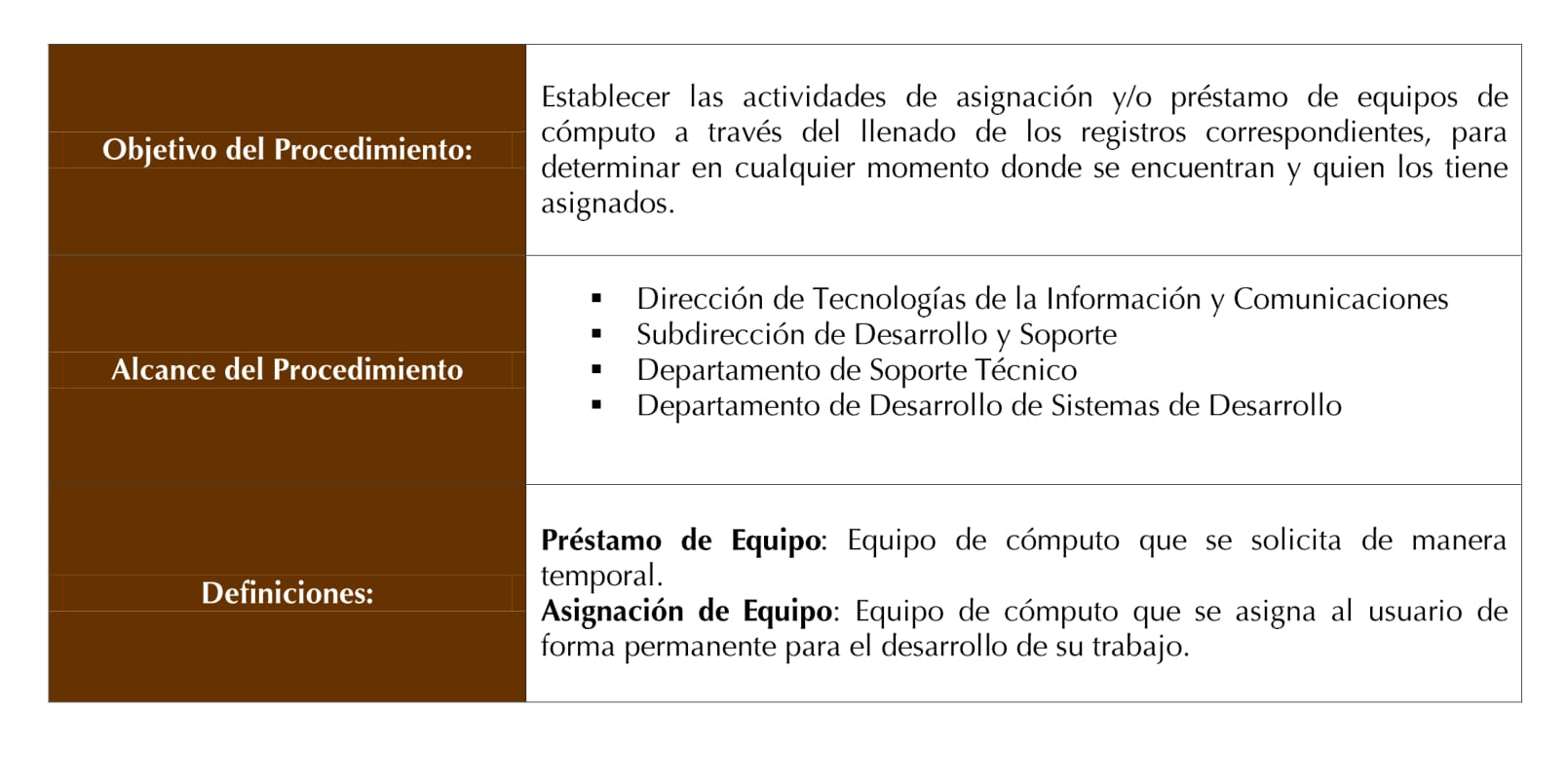

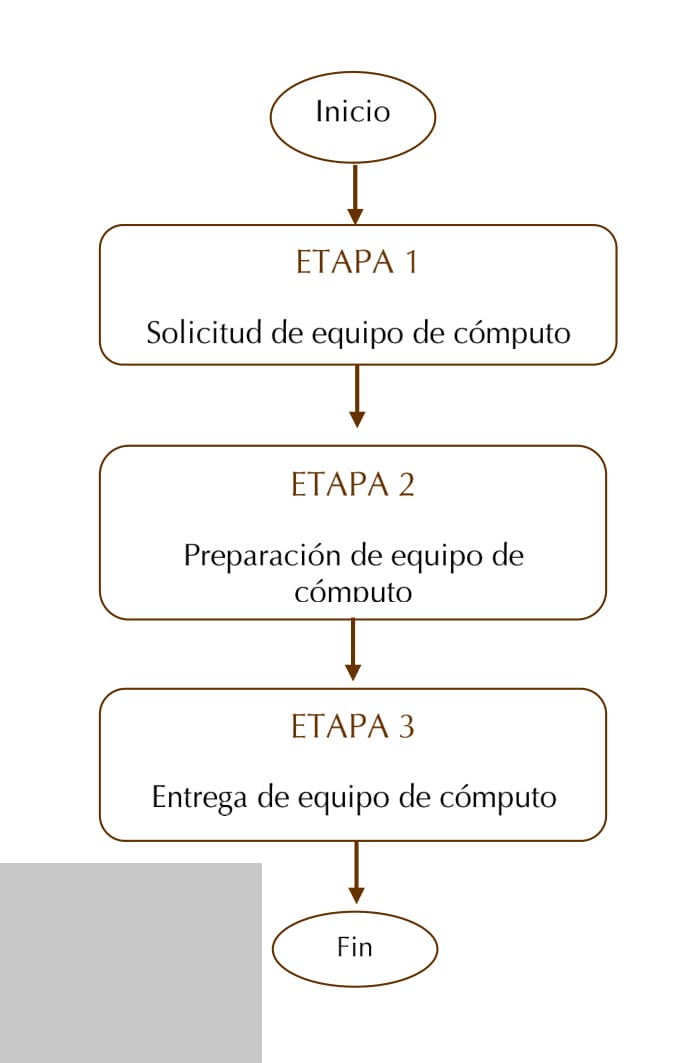

Asignación o Préstamo de Equipo de Cómputo

Diagrama de Bloques

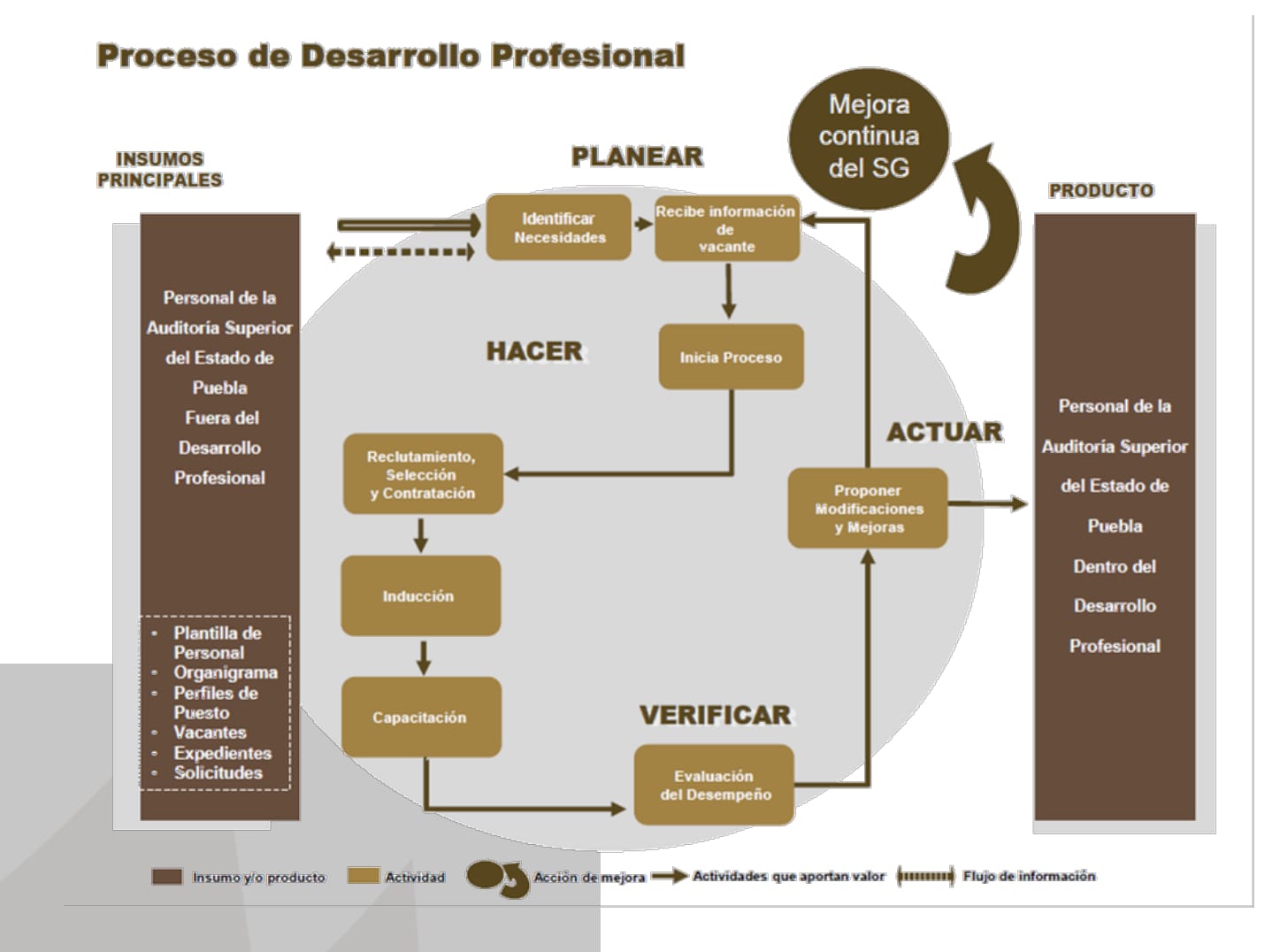

5.1.5. Modelo de Proceso de Desarrollo Profesional

5.1.5.1 Procedimientos

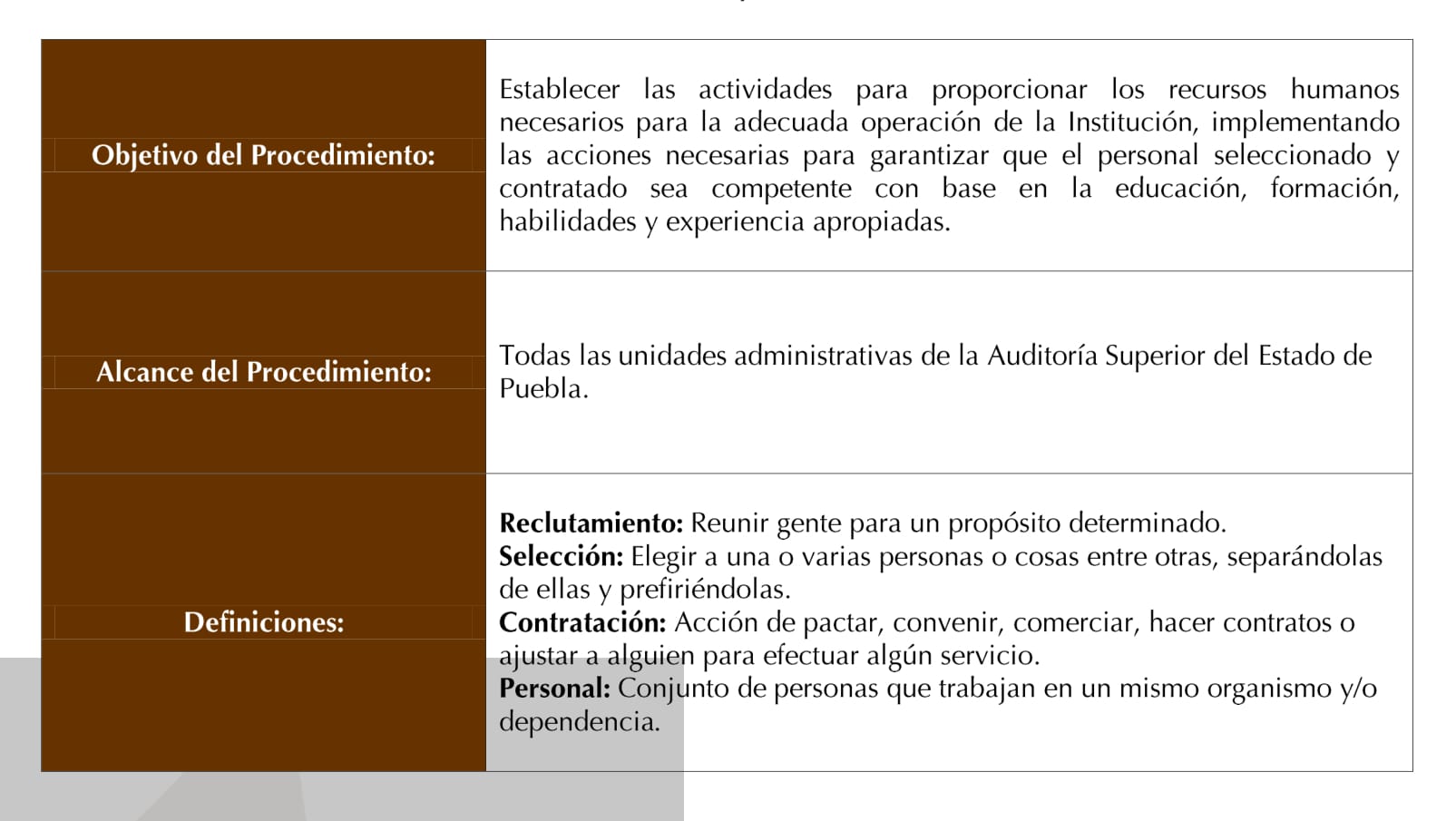

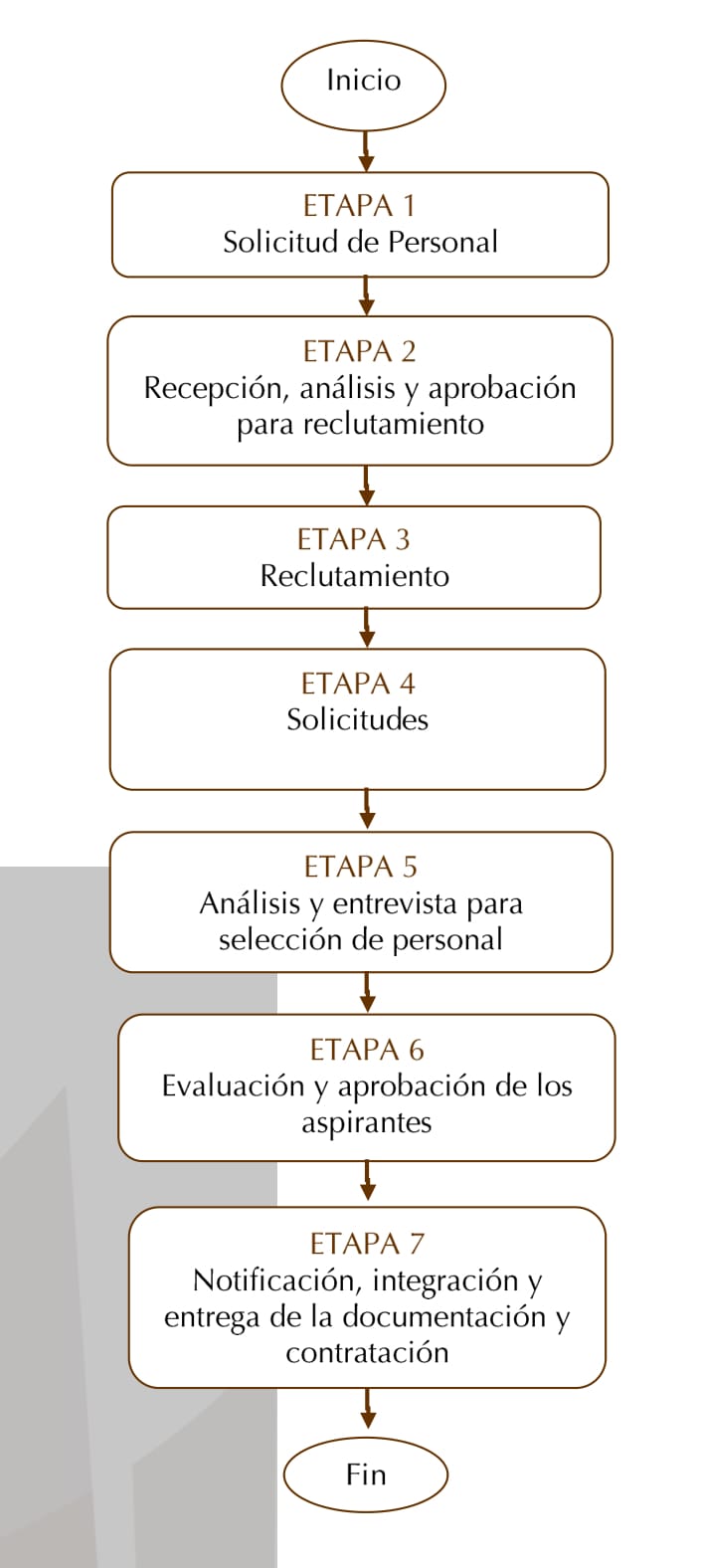

Procedimiento de Reclutamiento, Selección y Contratación de Personal

Diagrama de Bloques

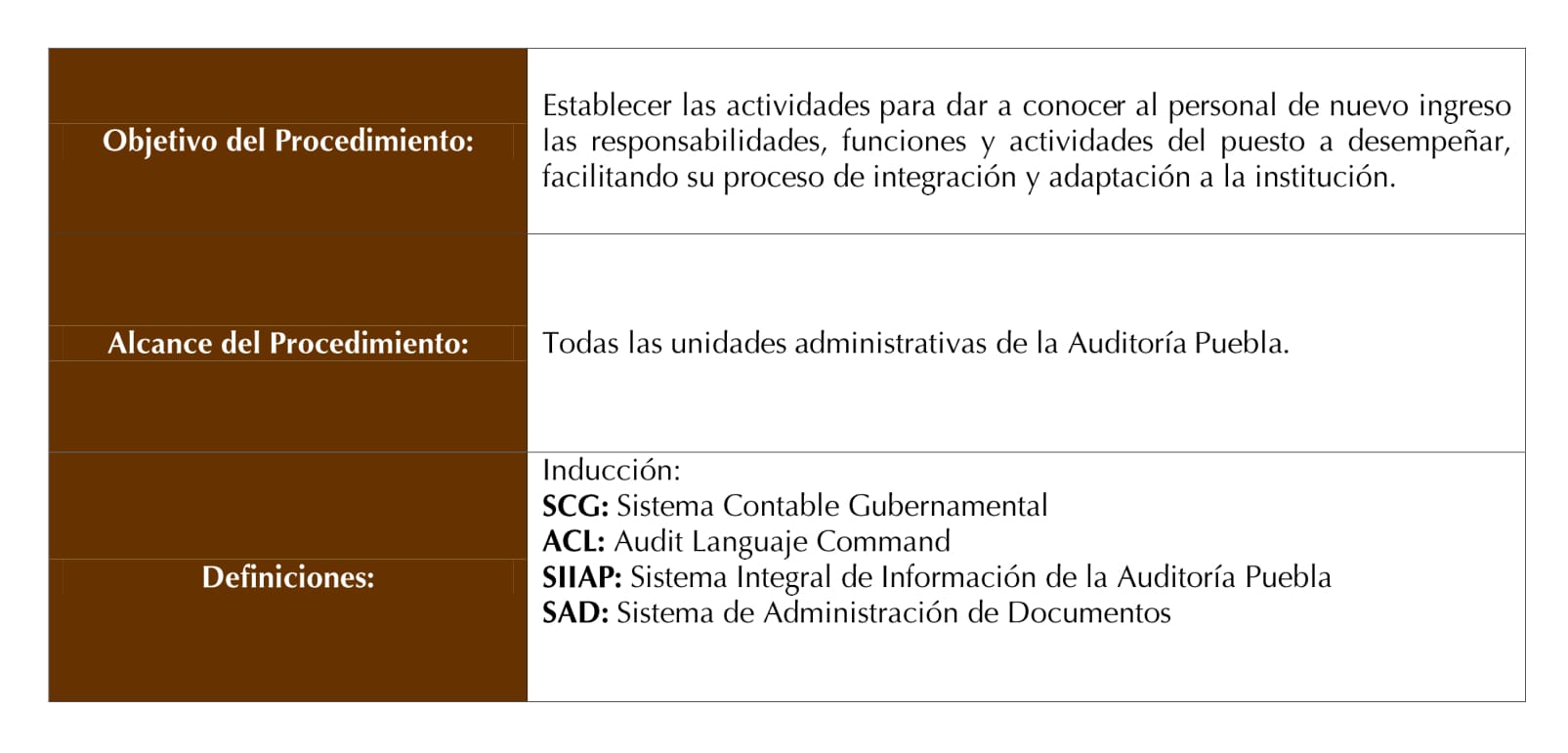

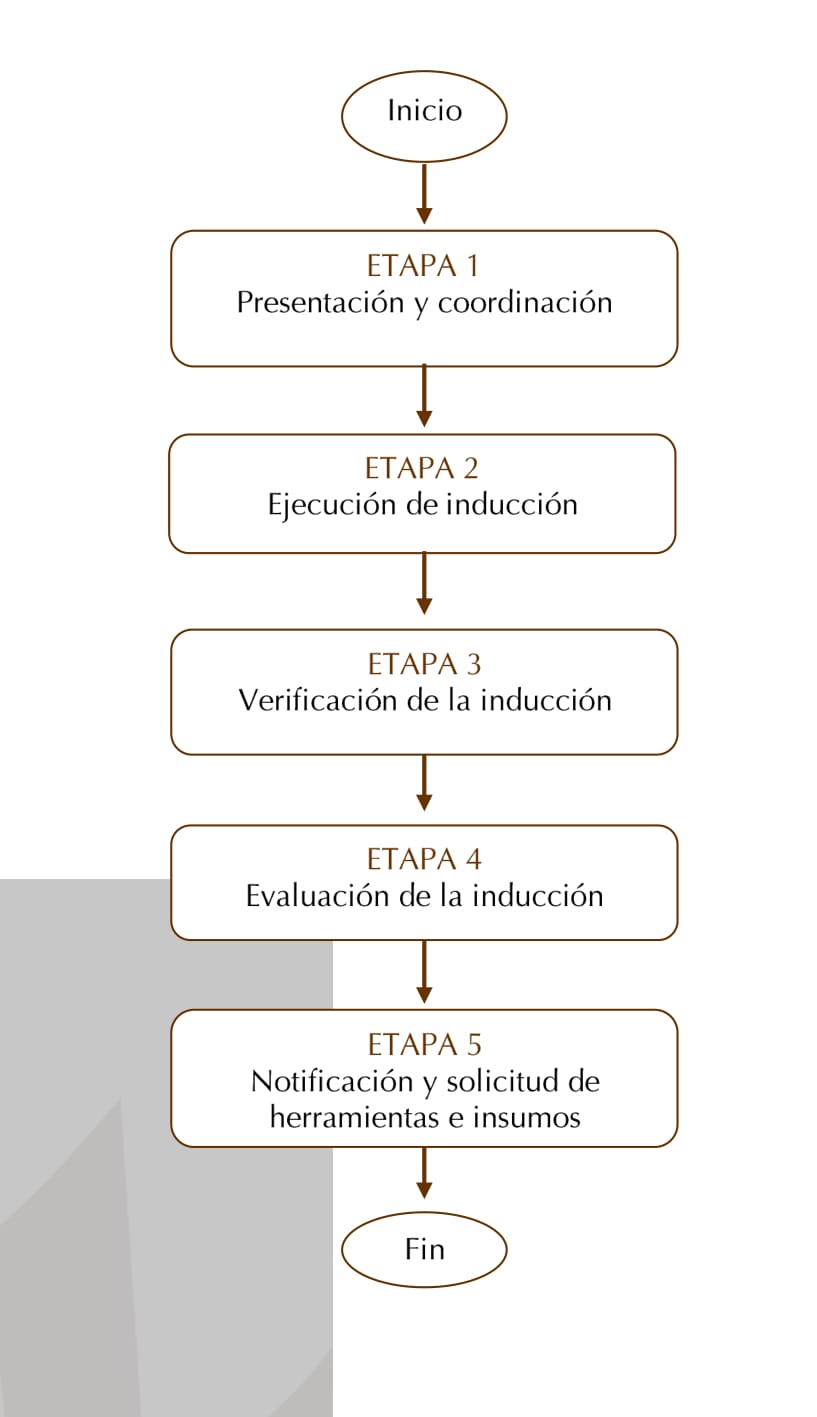

Inducción de Personal

Diagrama de Bloques

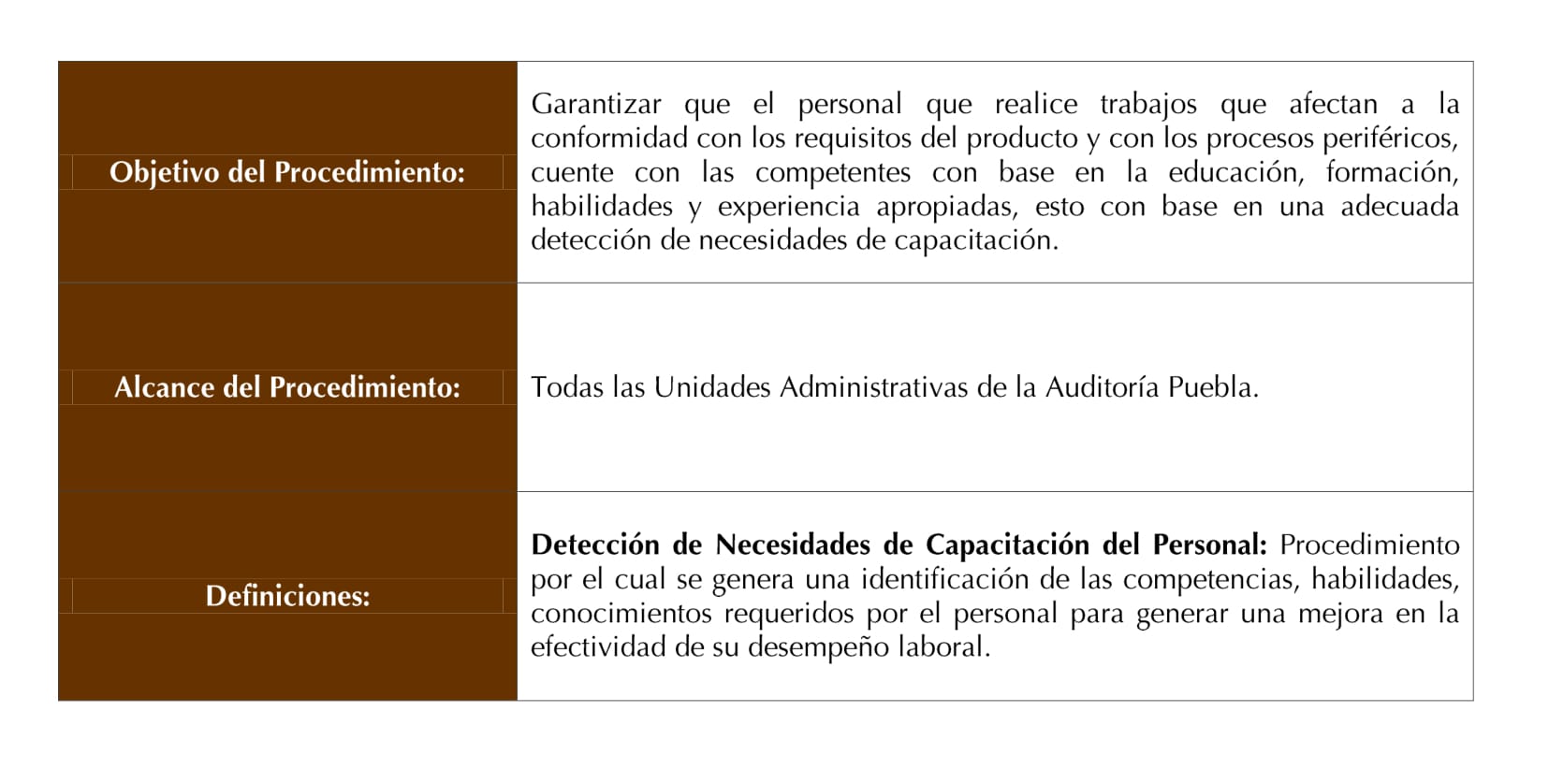

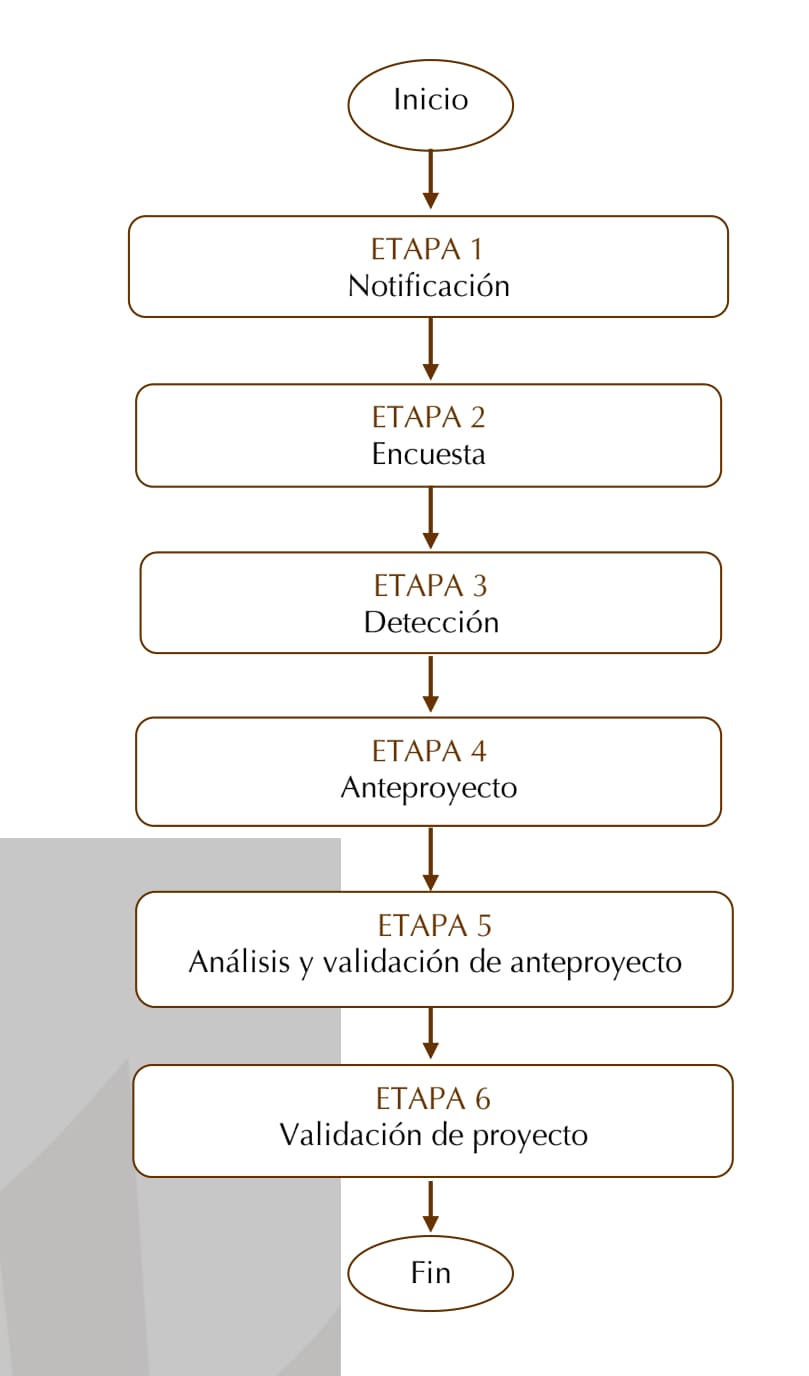

Detección de Necesidades de Capacitación del Personal

Diagrama de Bloques

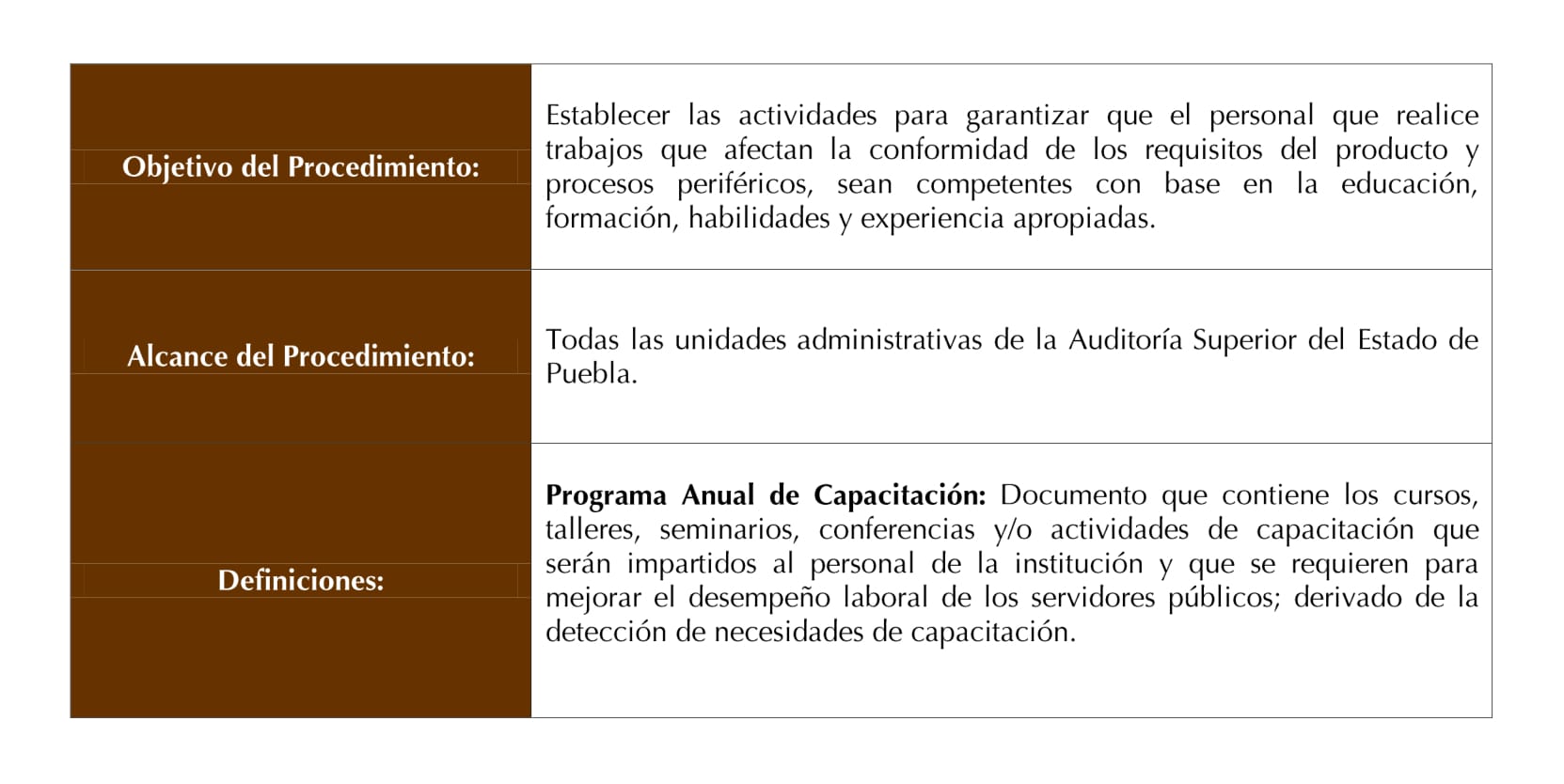

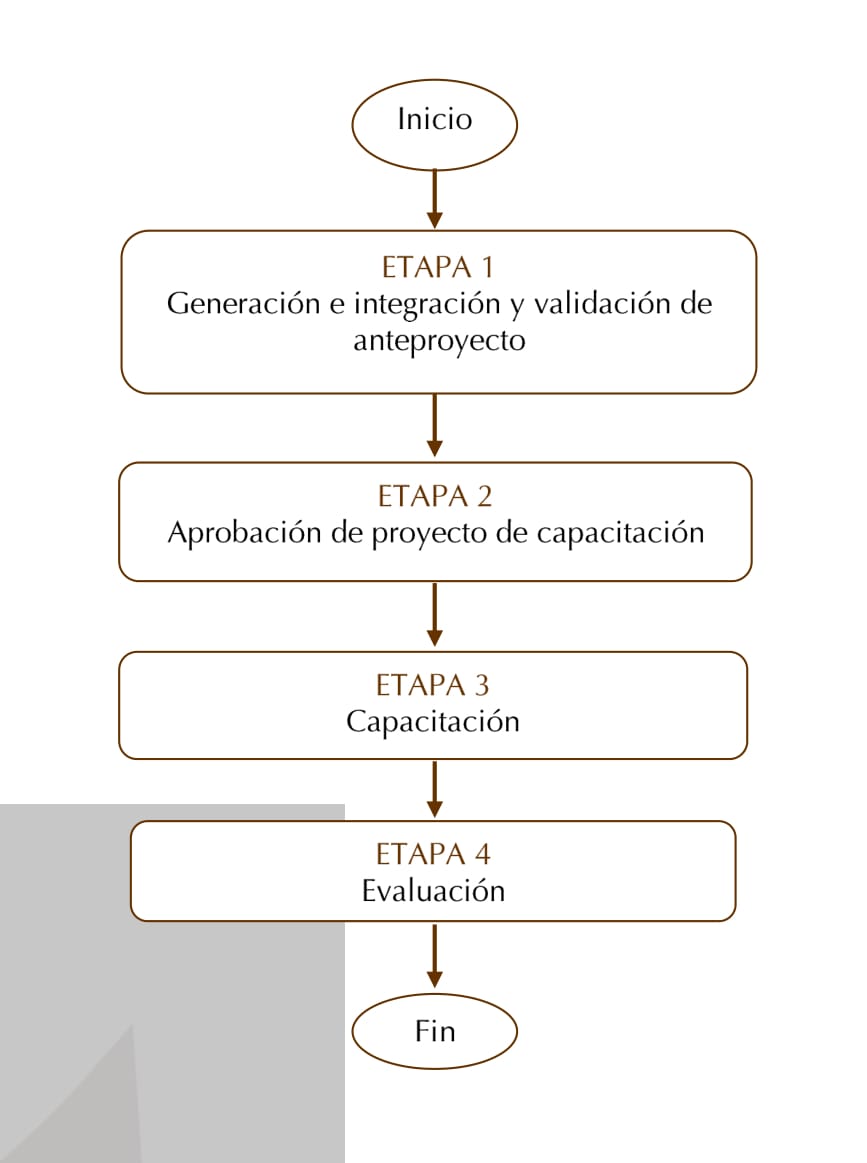

Programa Anual de Capacitación

Diagrama de Bloques

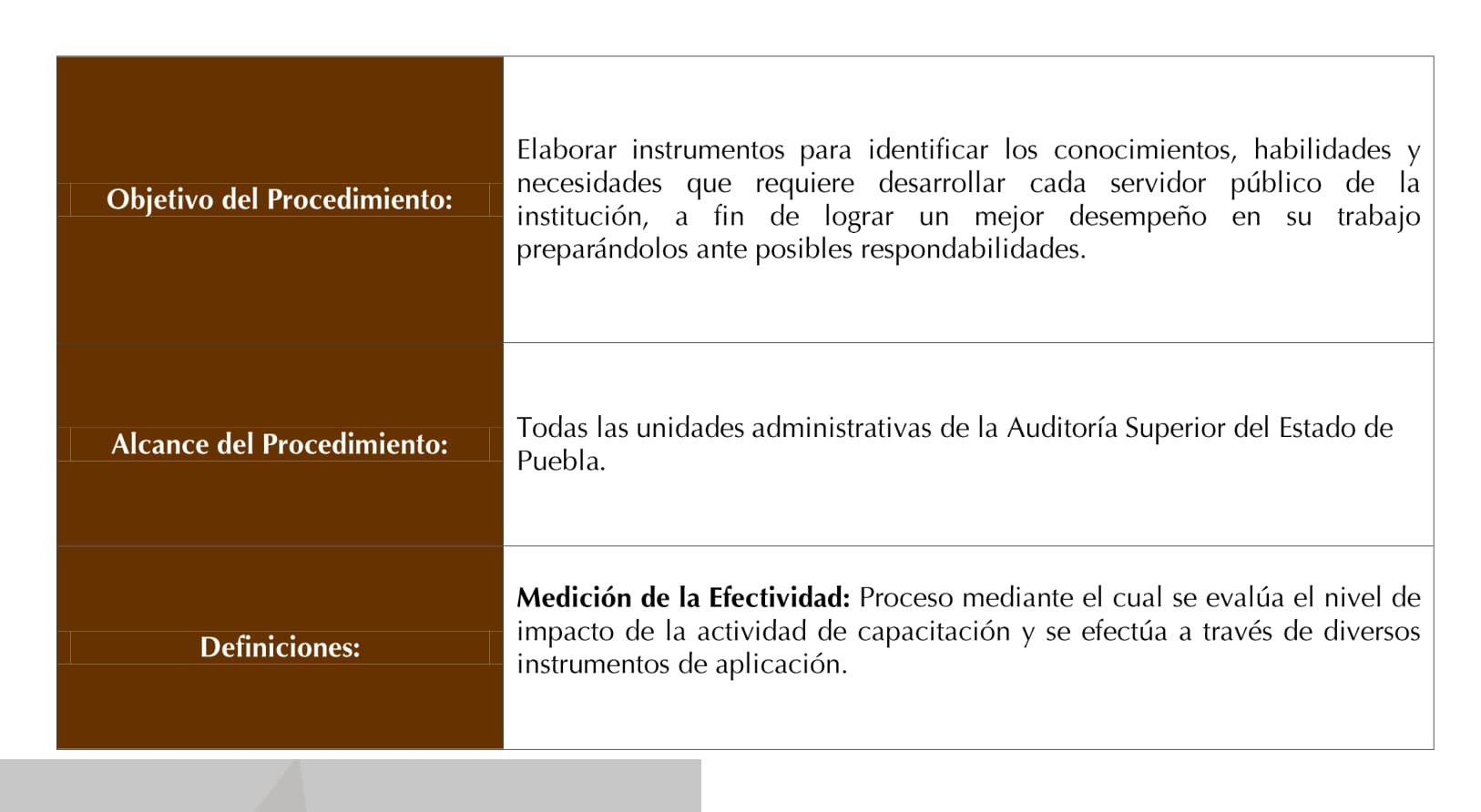

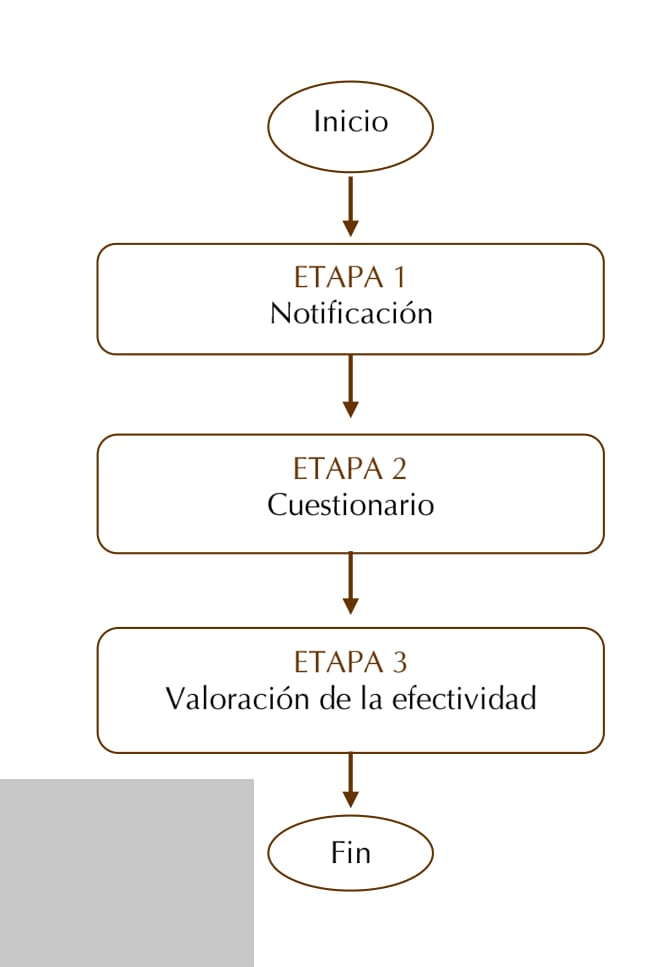

Medición de la Efectividad de la Capacitación

Diagrama de Bloques

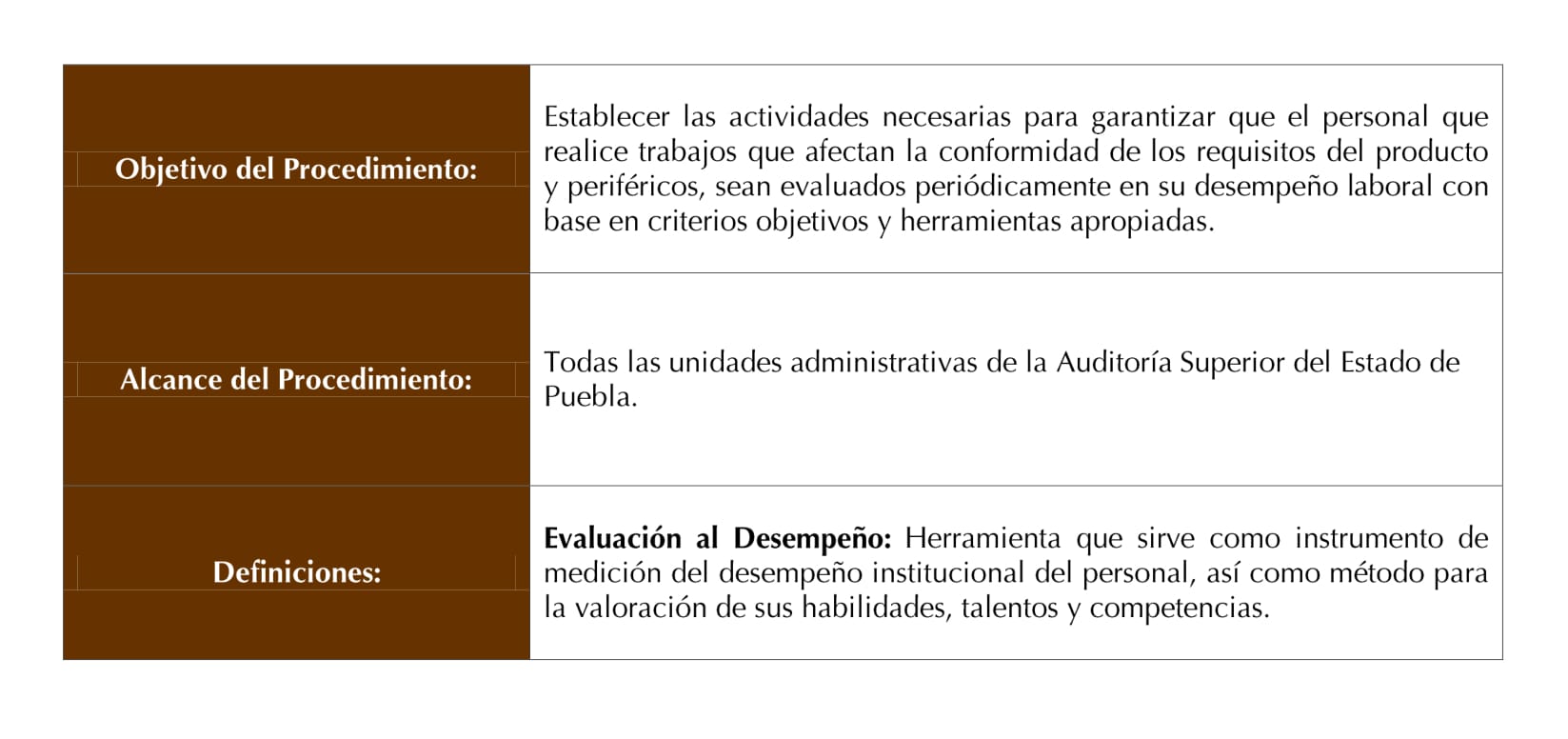

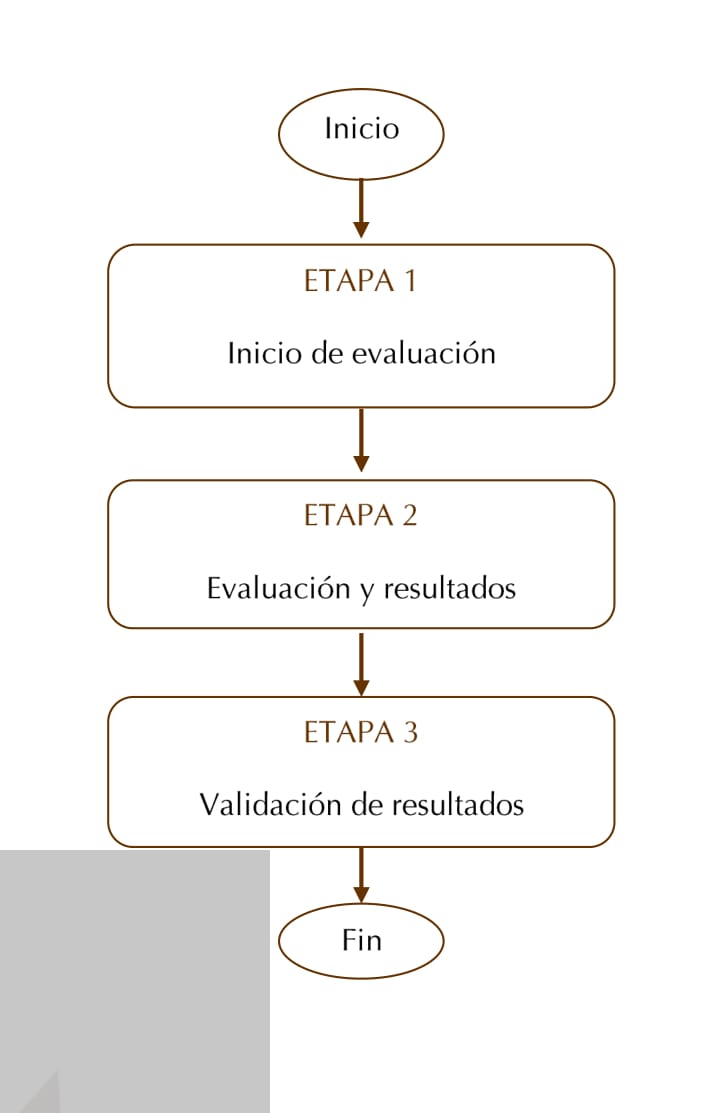

Evaluación al Desempeño

Diagrama de Bloques

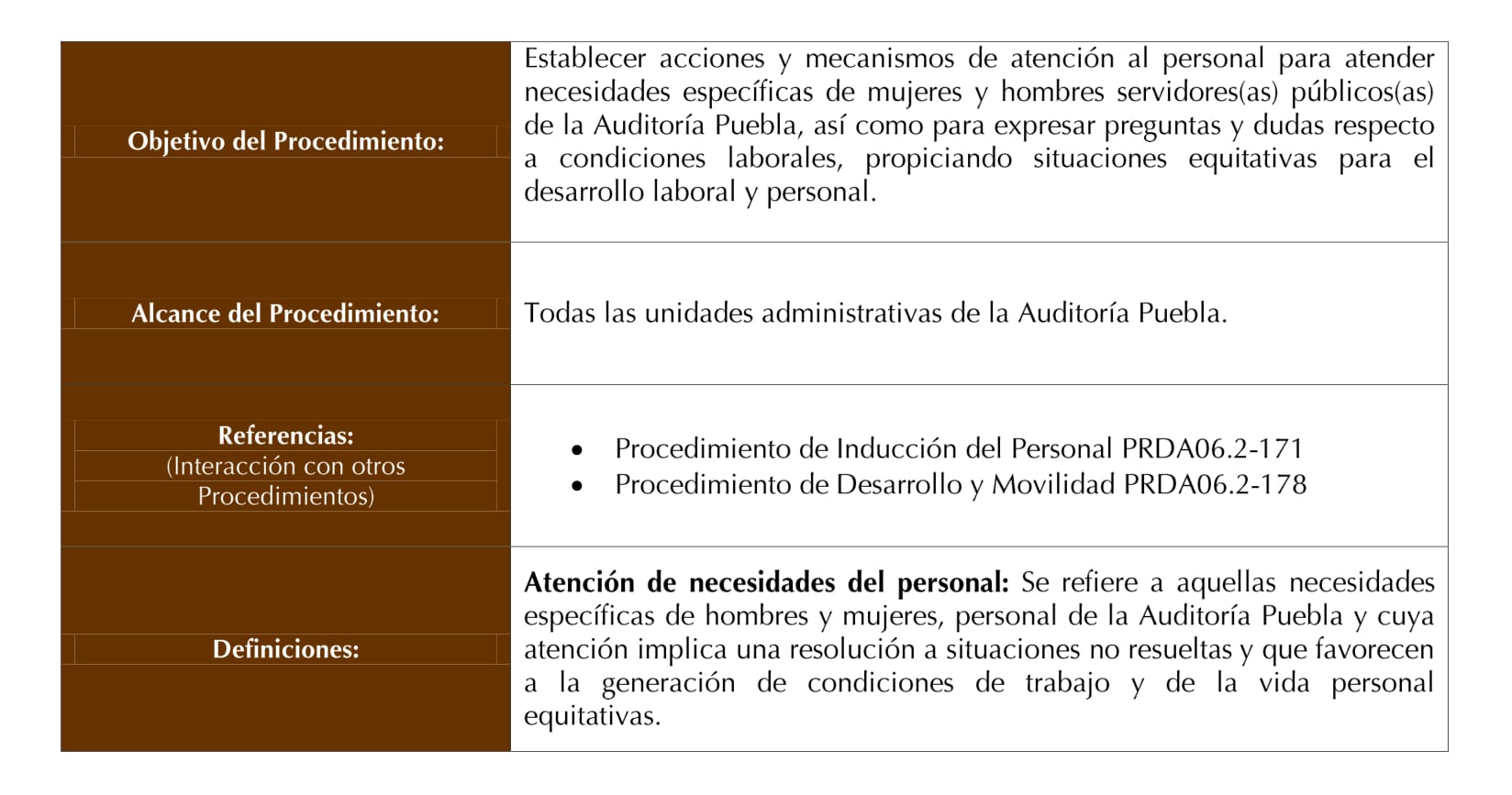

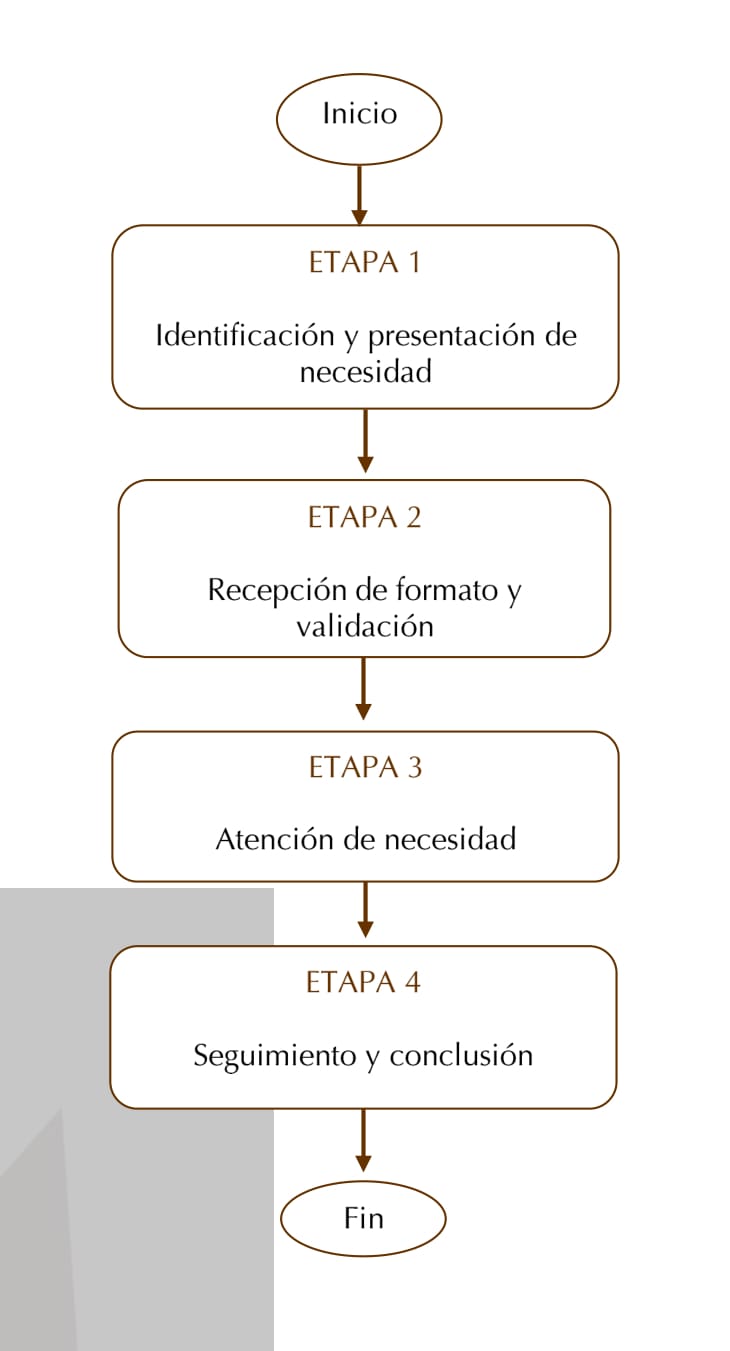

Atención a Necesidades Específicas de Mujeres y Hombres

Diagrama de Bloques

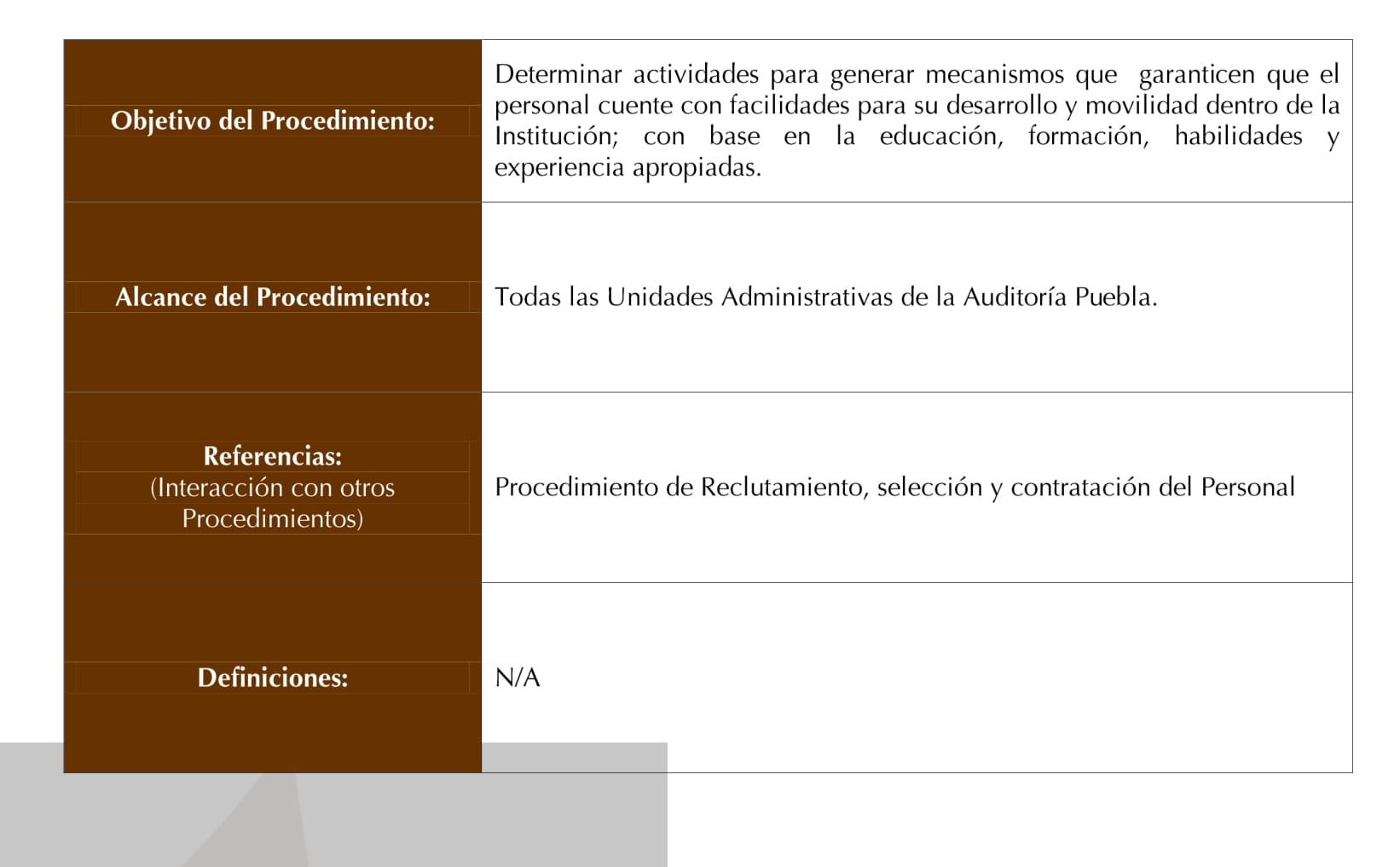

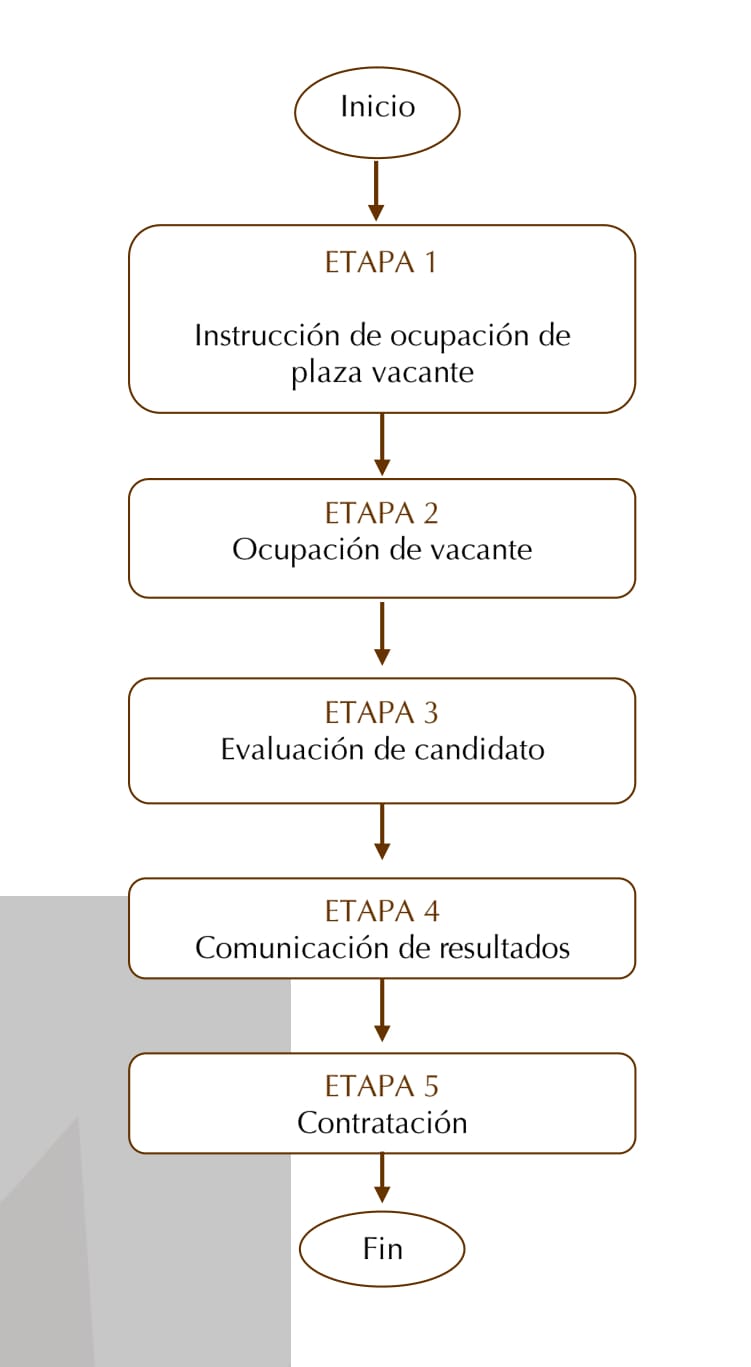

Desarrollo y Movilidad

Diagrama de Bloques

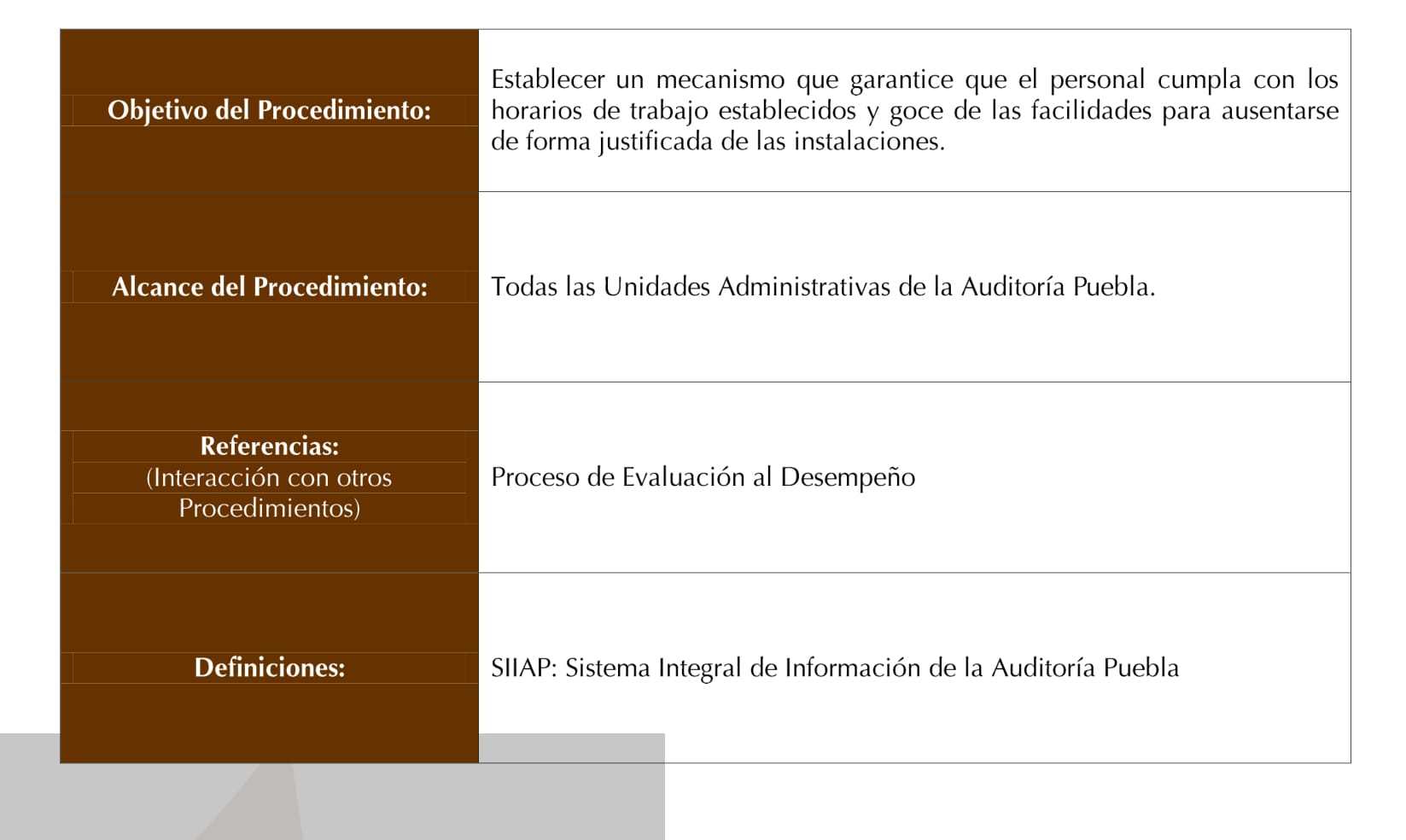

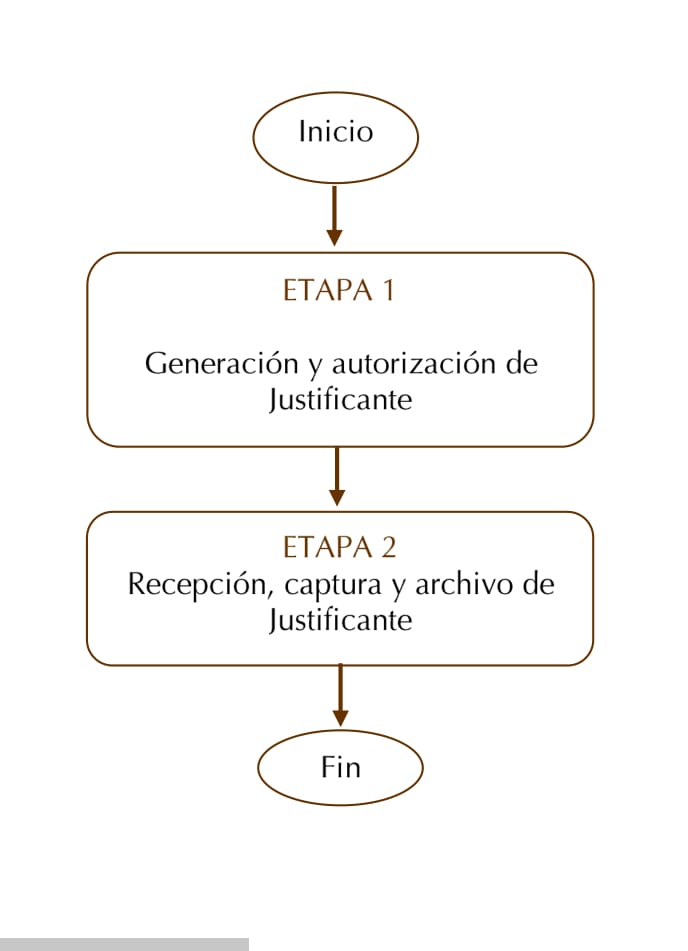

Incidencias

Diagrama de Bloques

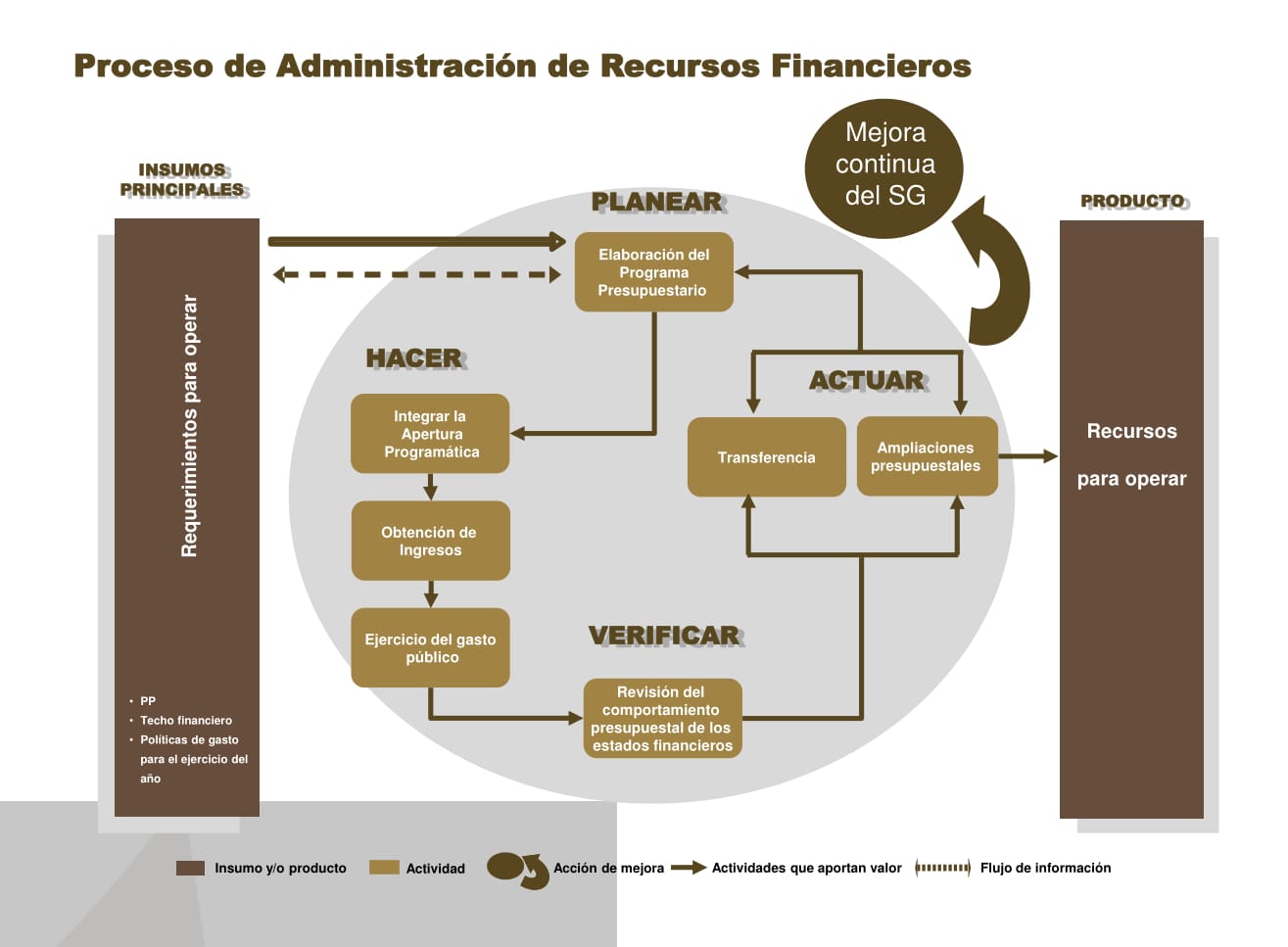

5.1.6. Modelo de Proceso de Administración de Recurso Financiero

5.1.6.1 Procedimientos

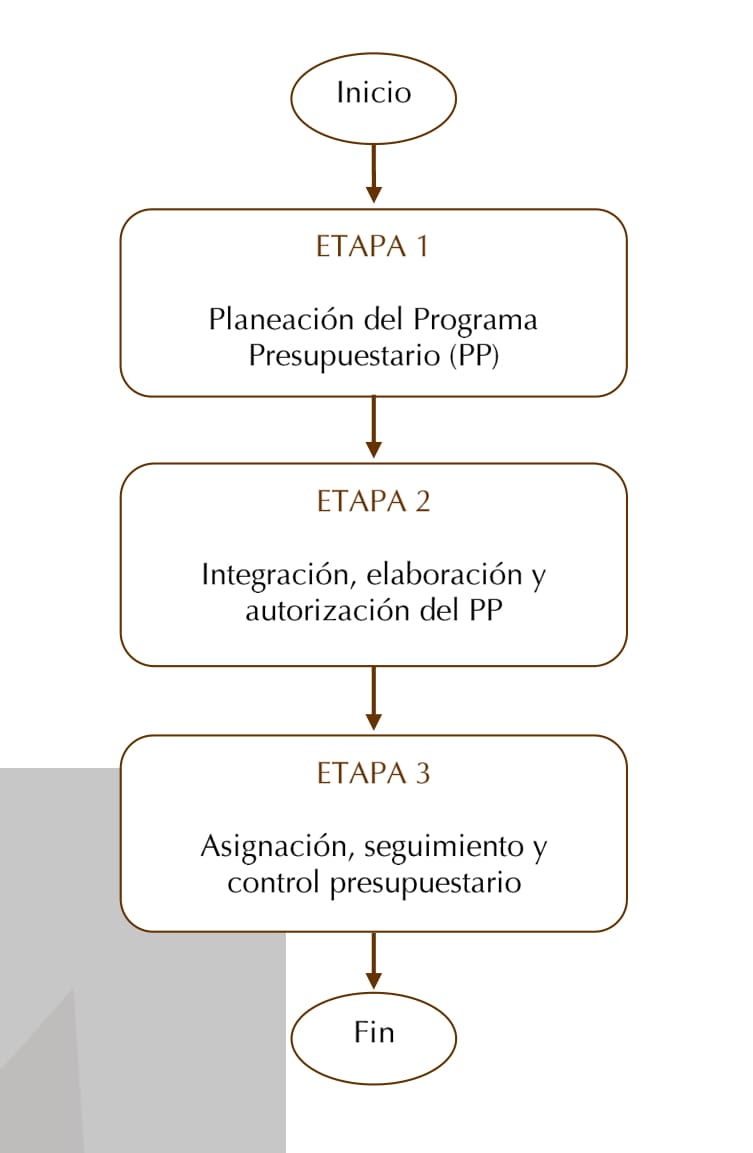

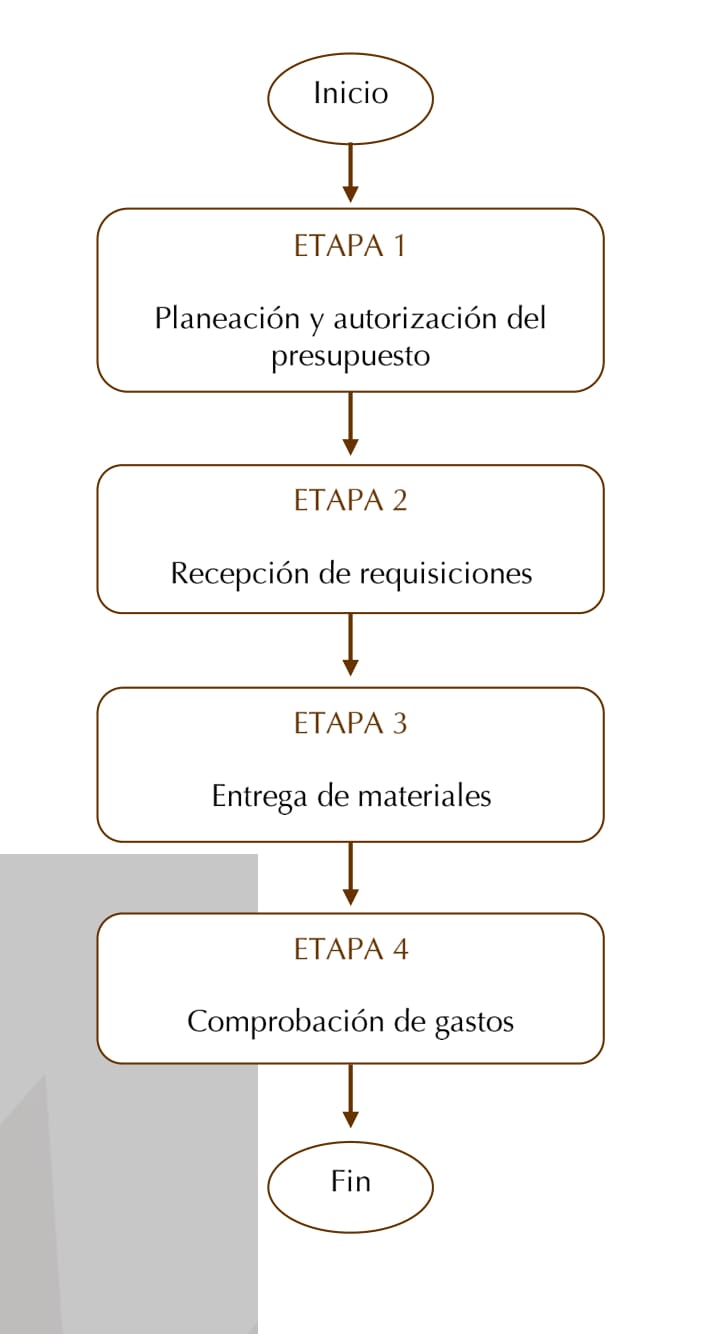

Programa y Control Presupuestario

Diagrama de Bloques

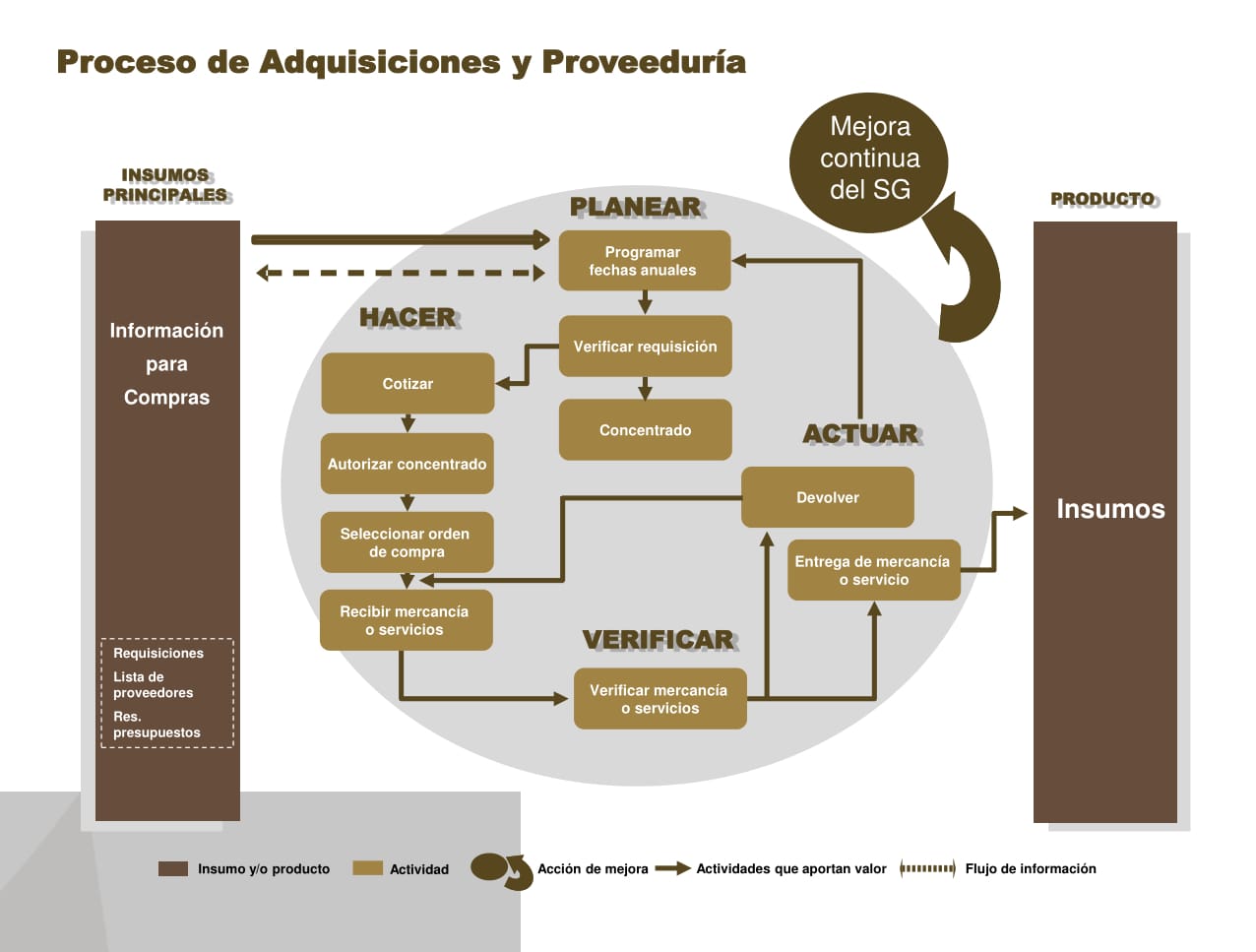

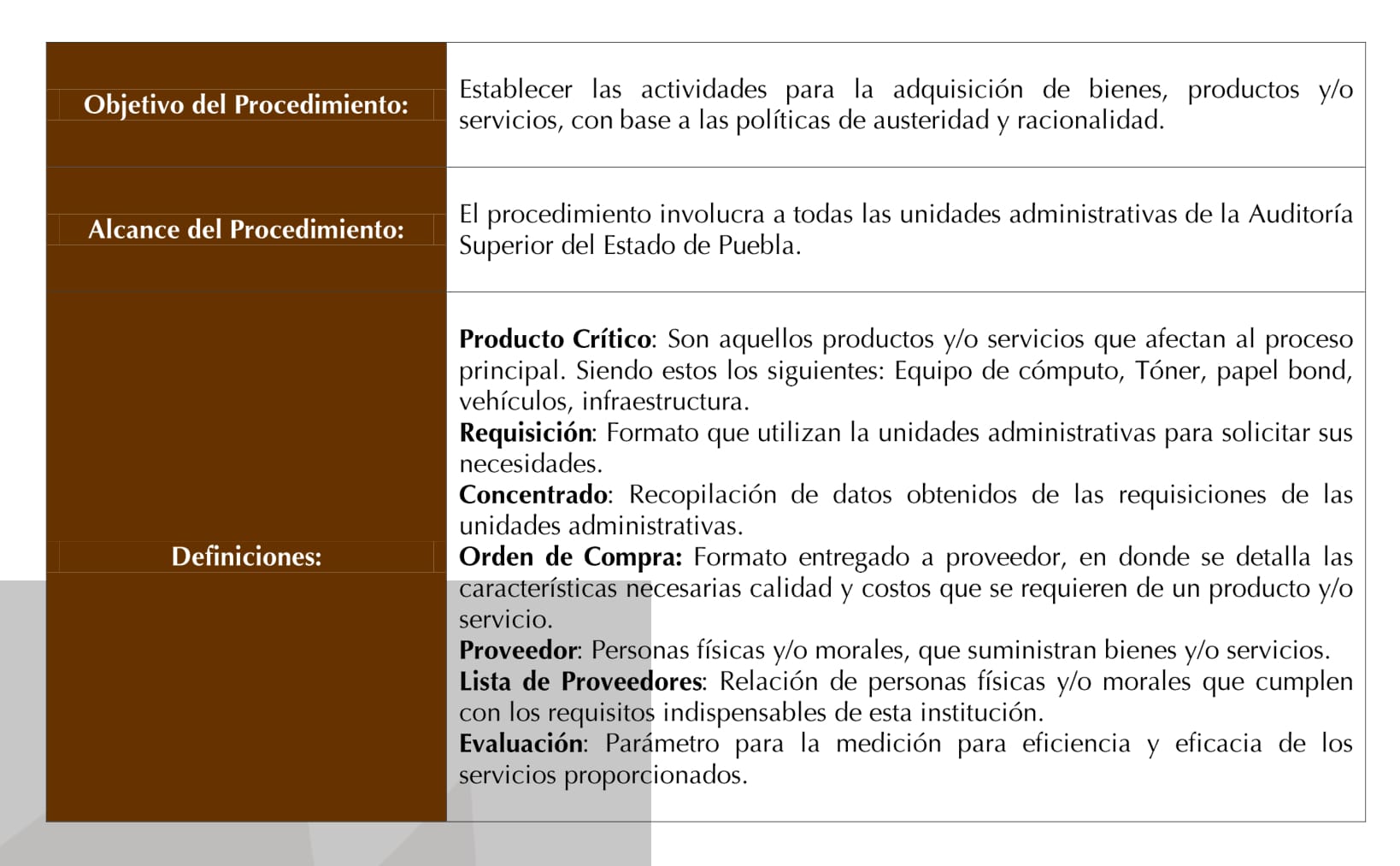

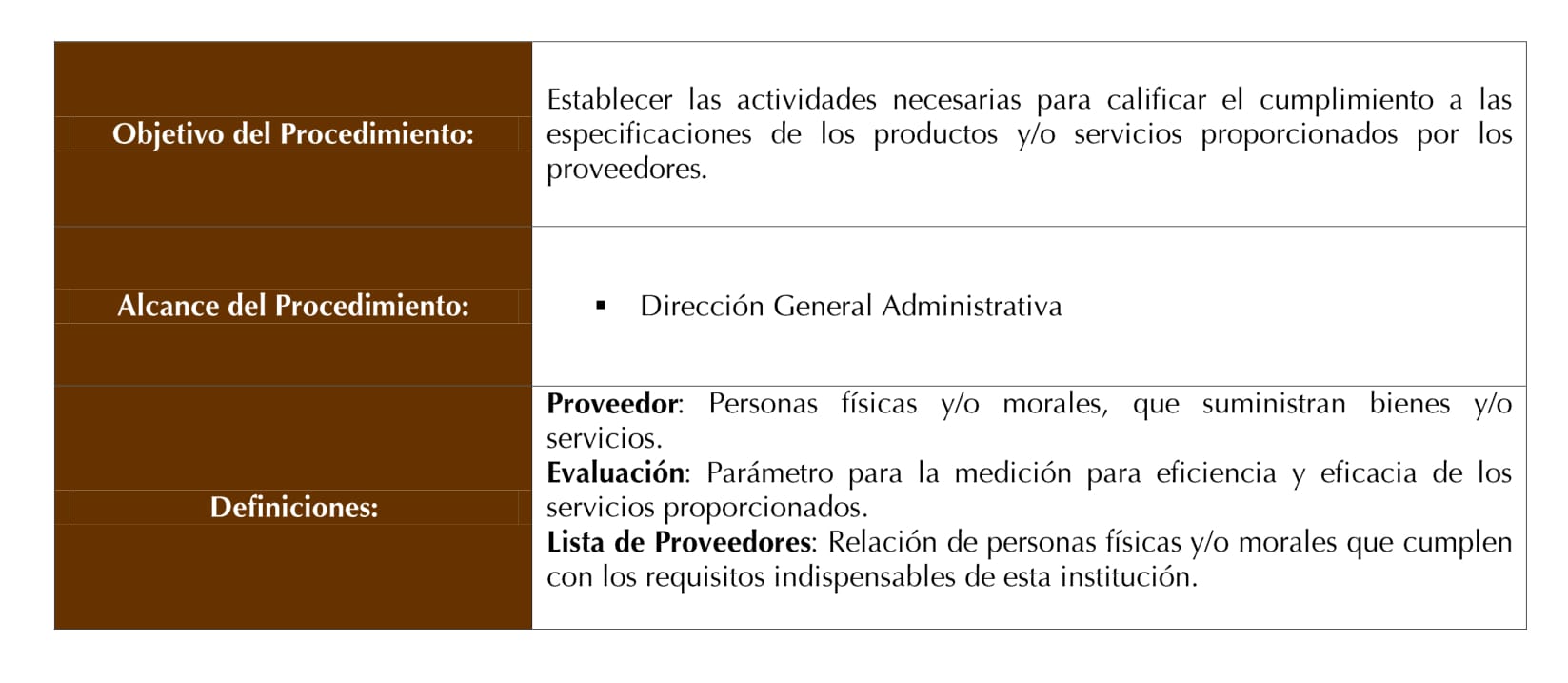

5.1.7. Modelo de Proceso de Adquisiciones y Proveeduría

5.1.7.1 Procedimientos

Adquisiciones y Proveeduría

Diagrama de Bloques

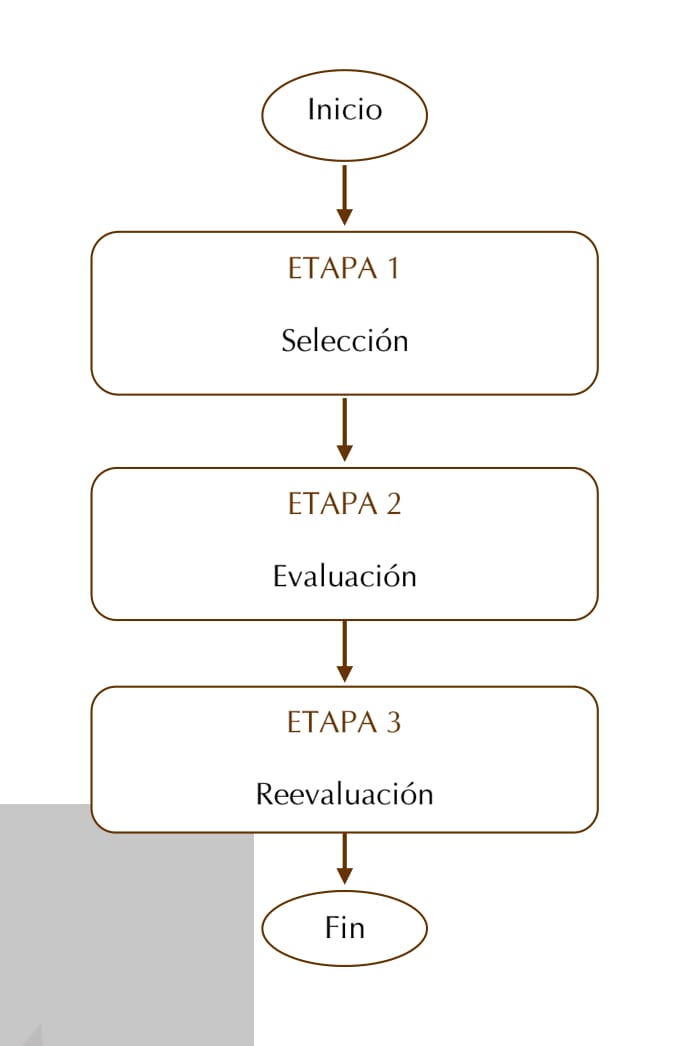

Evaluación y Reevaluación de Proveedores

Diagrama de Bloques

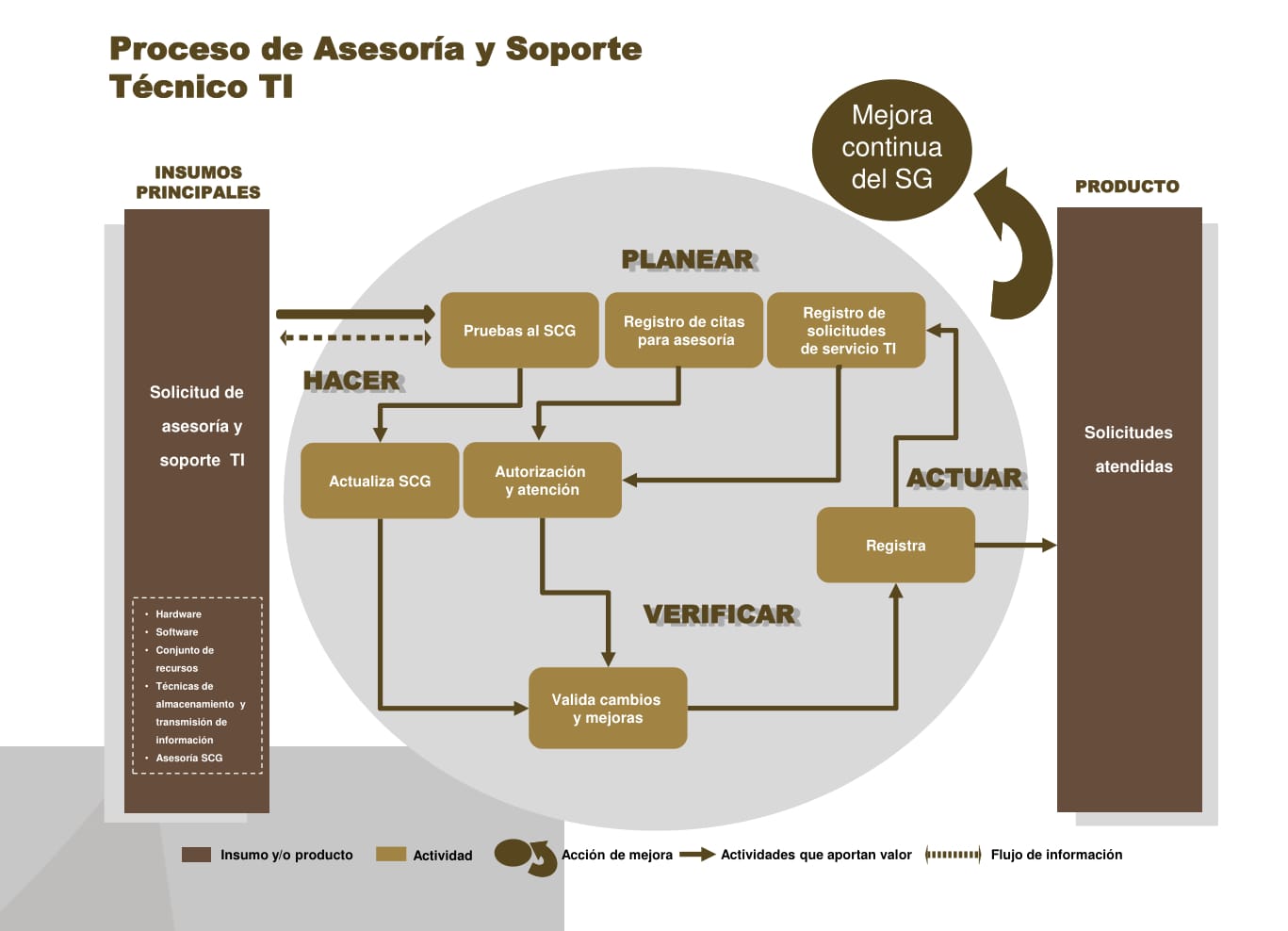

5.1.8 Modelo de Proceso de Asesoría y Soporte Técnico TI

5.1.8.1. Procedimientos

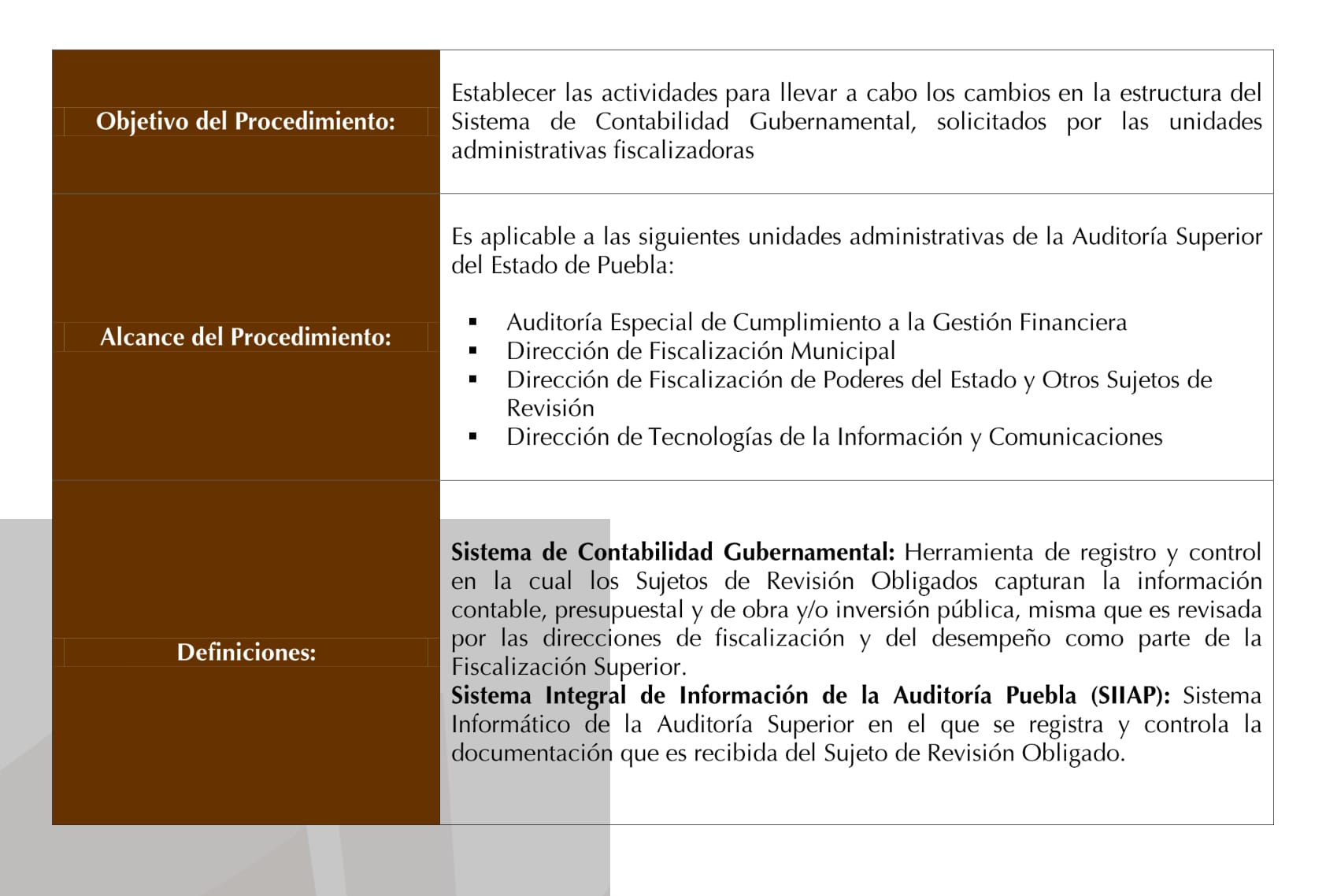

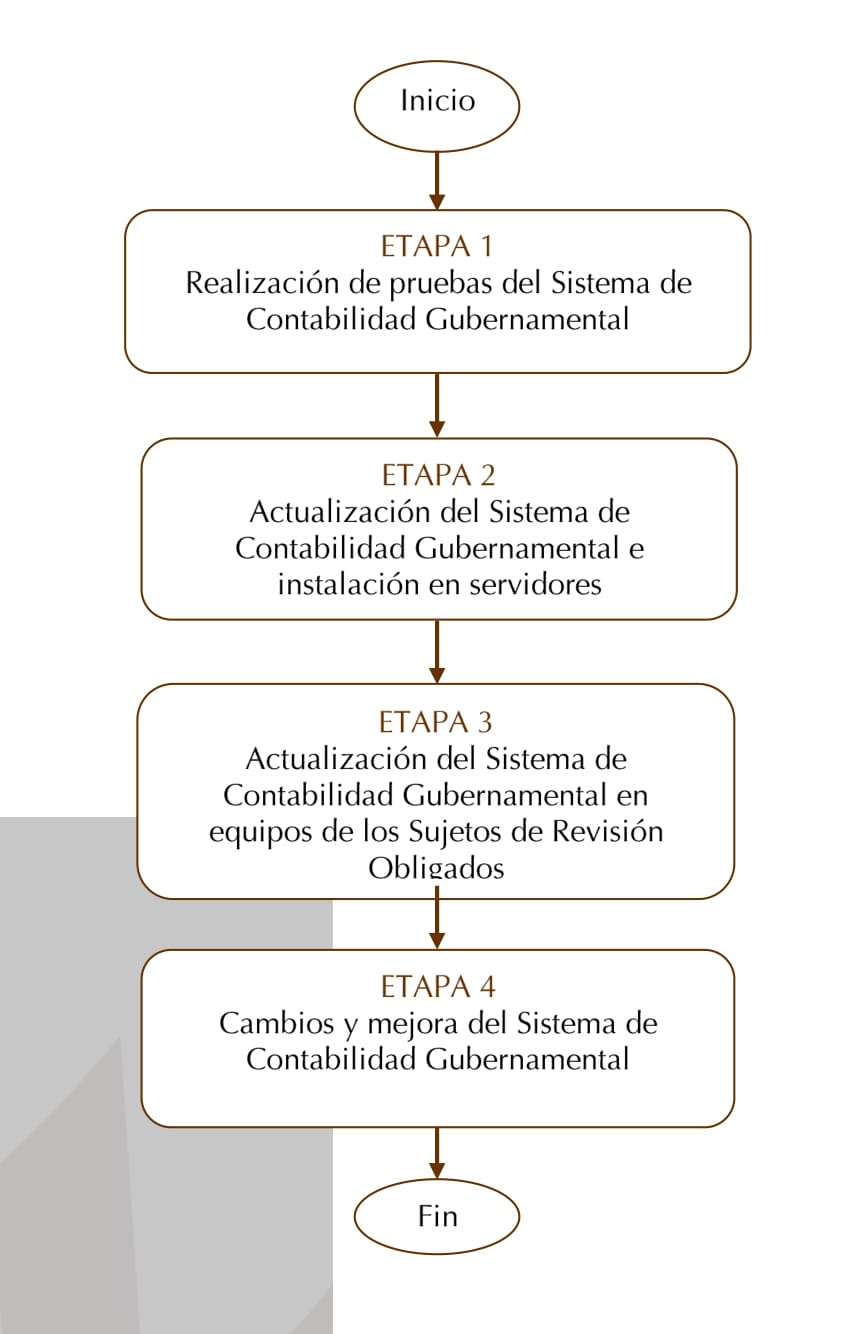

Cambios al Sistema de Contabilidad Gubernamental

Diagrama de Bloques

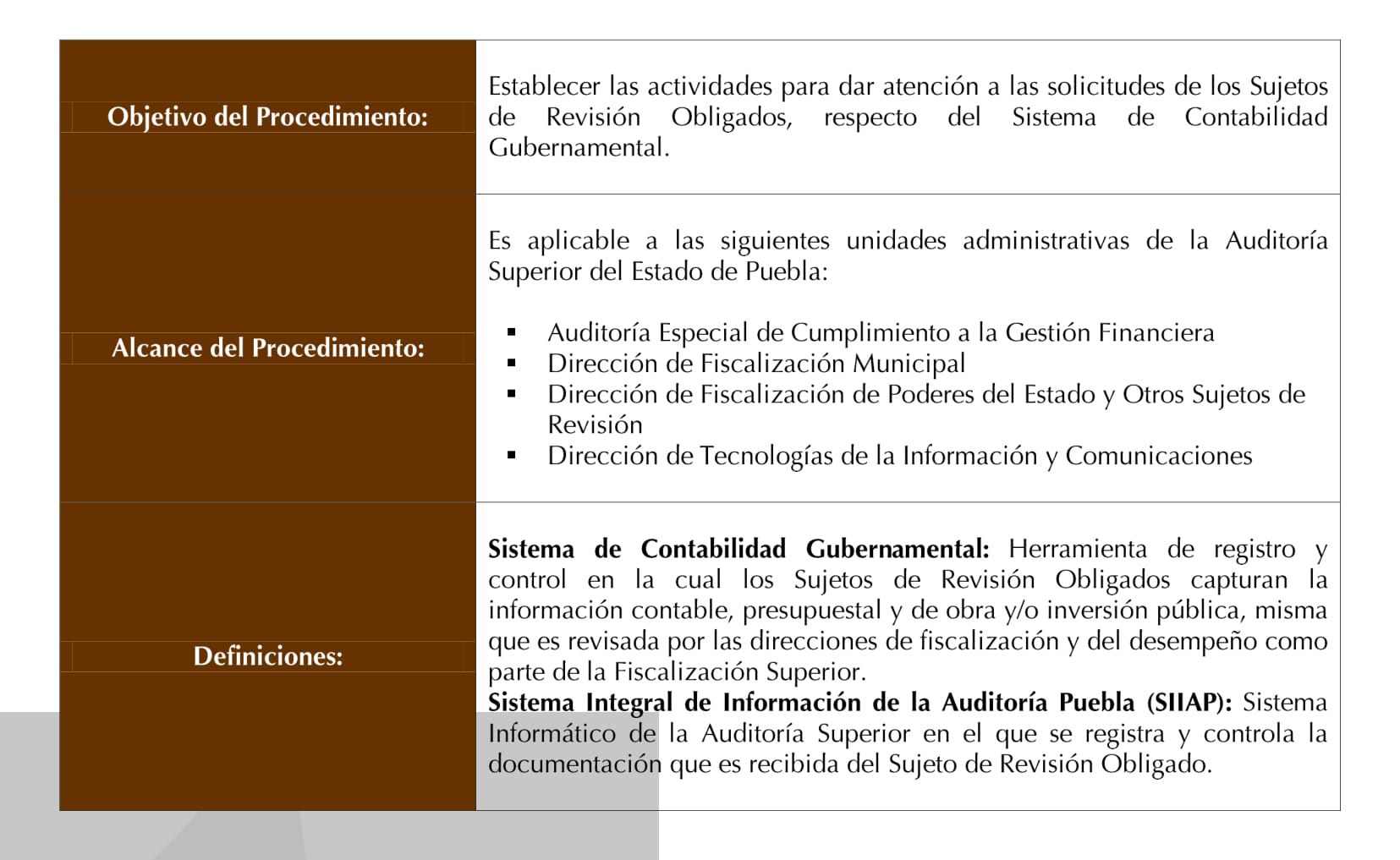

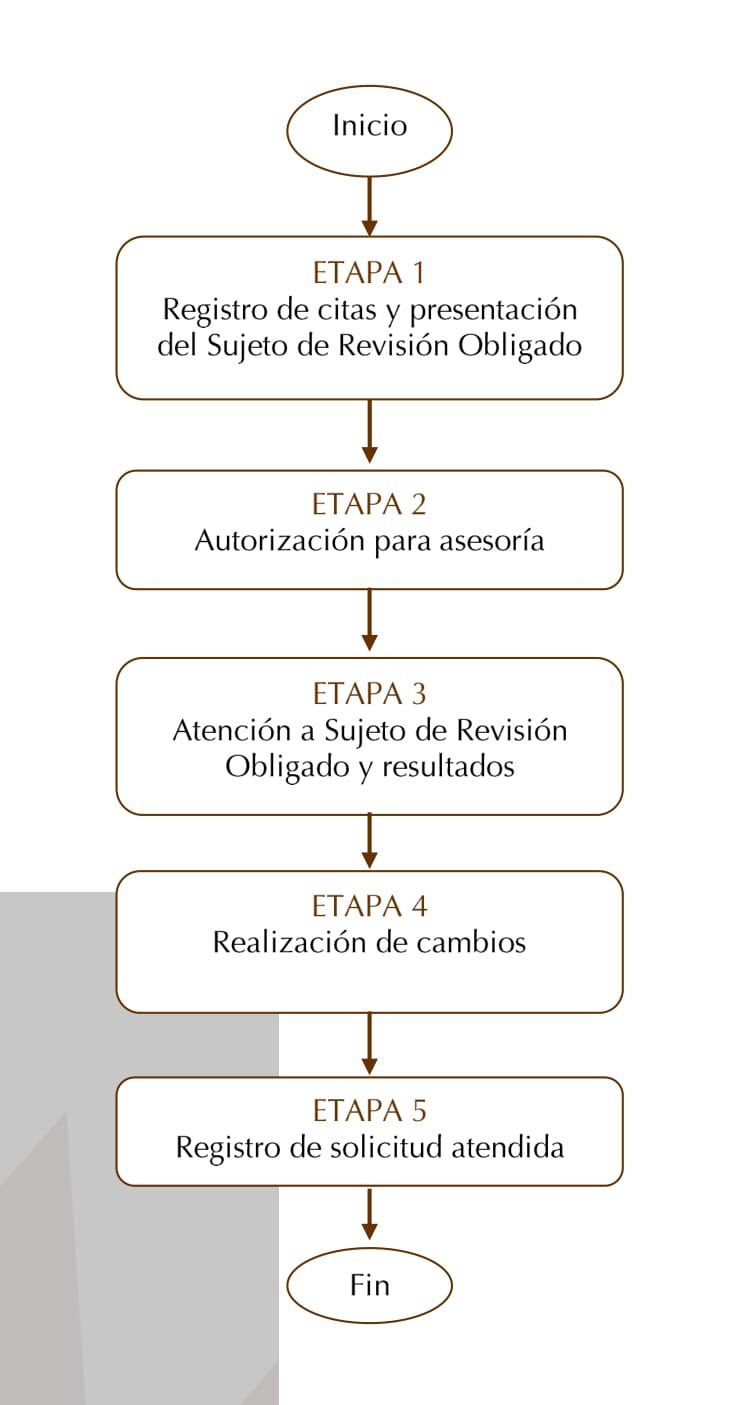

Atención a Sujetos de Revisión Obligados del Sistema de Contabilidad Gubernamental

Diagrama de Bloques

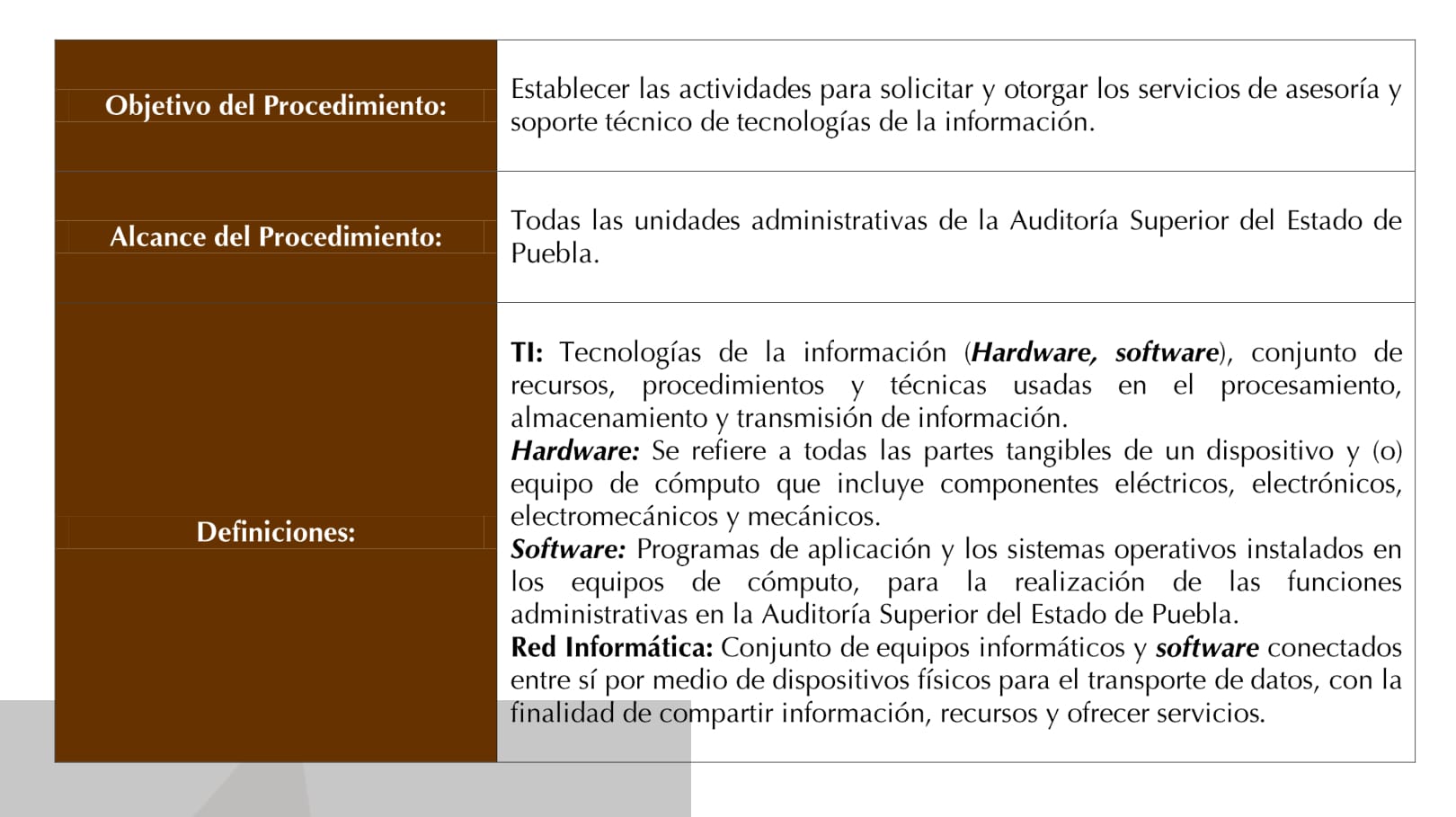

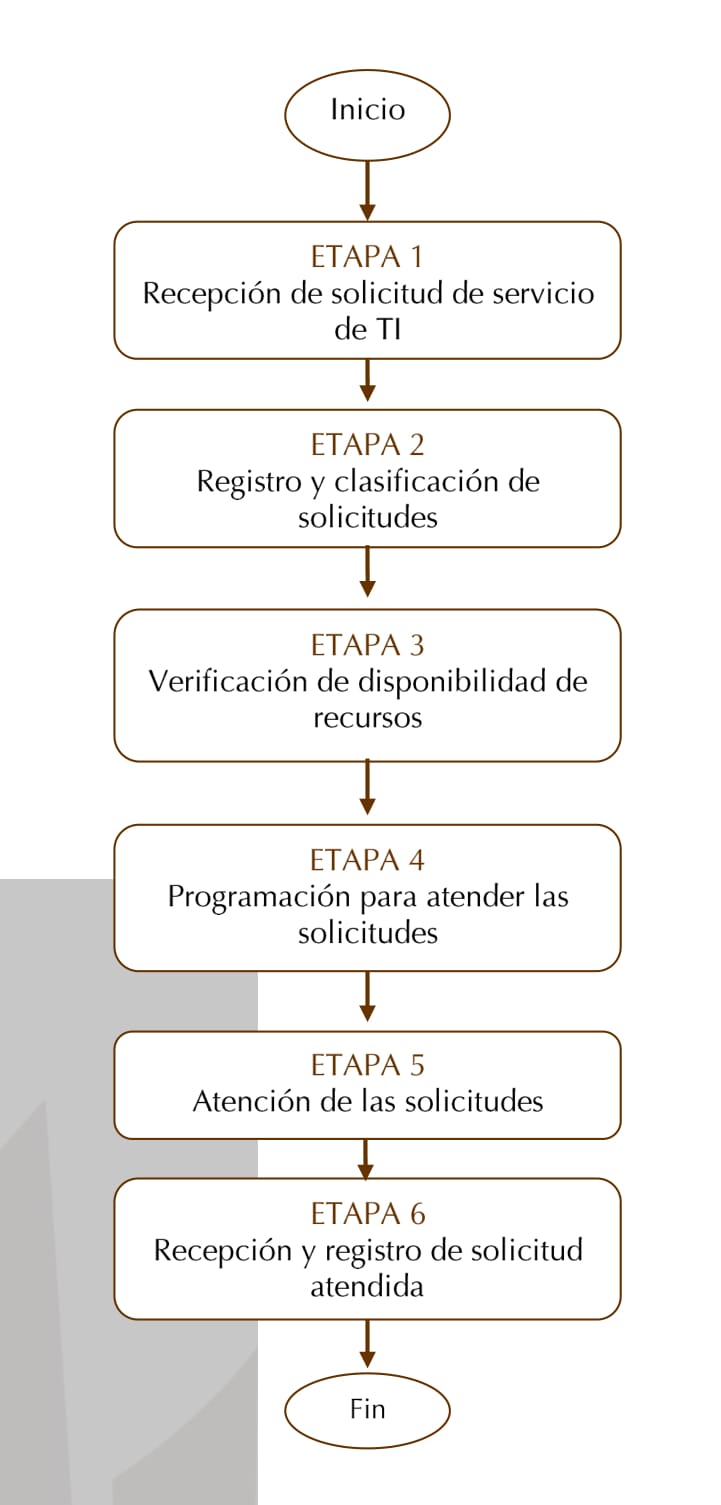

Asesoría y Soporte Técnico de TI

Diagrama de Bloques

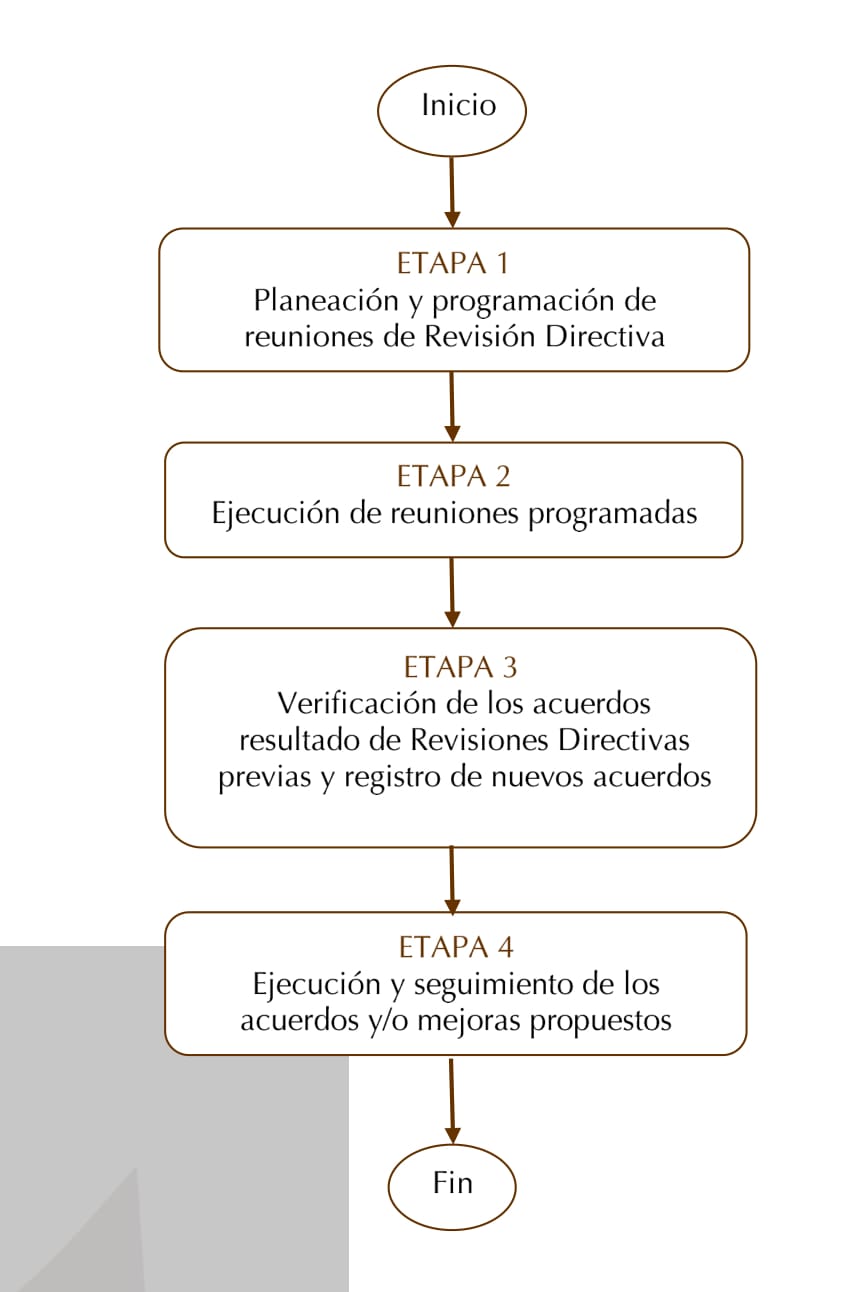

5.1.9 Modelo de Proceso de Revisión Directiva

5.1.9.1 Procedimientos

Revisión Directiva

Diagrama de Bloques

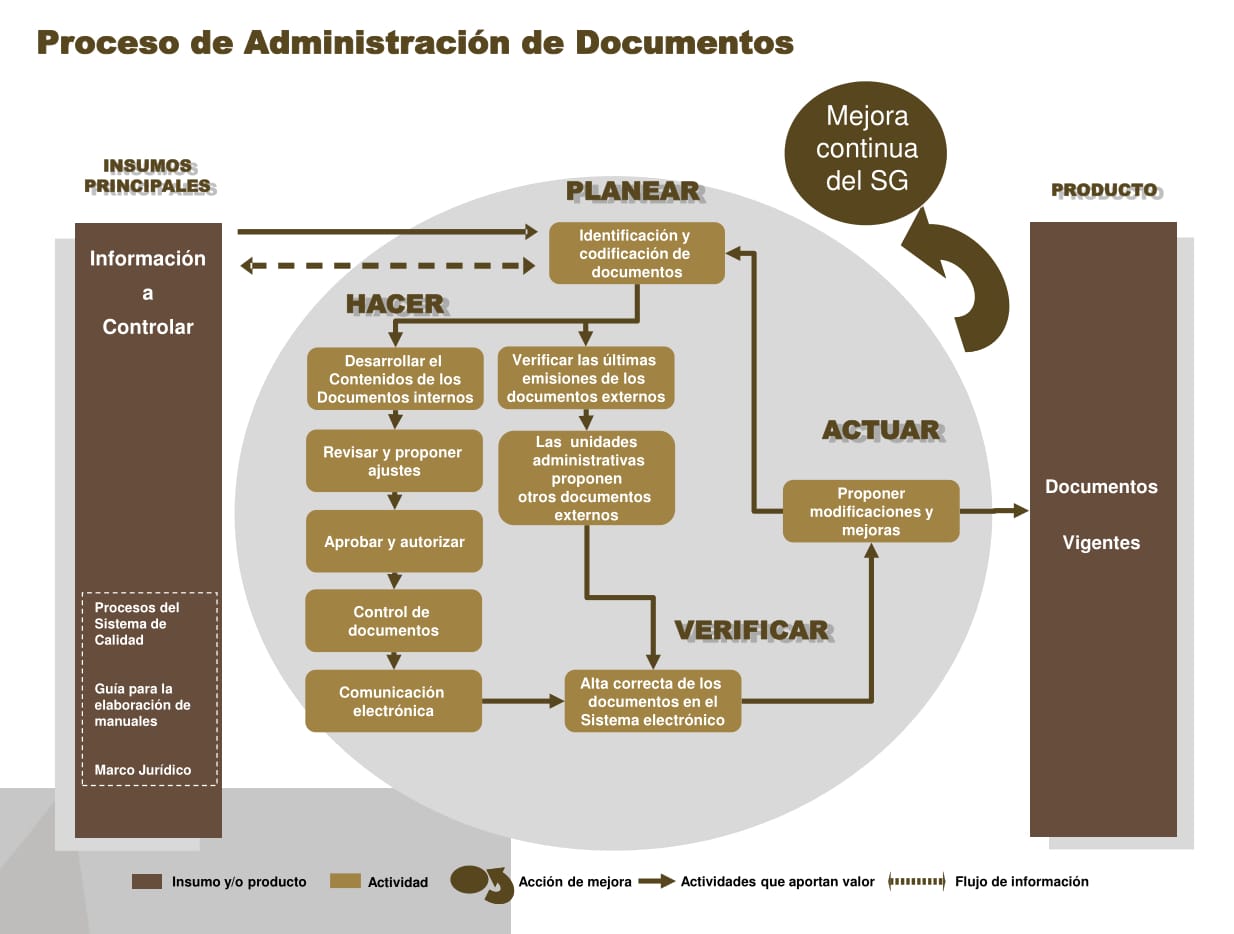

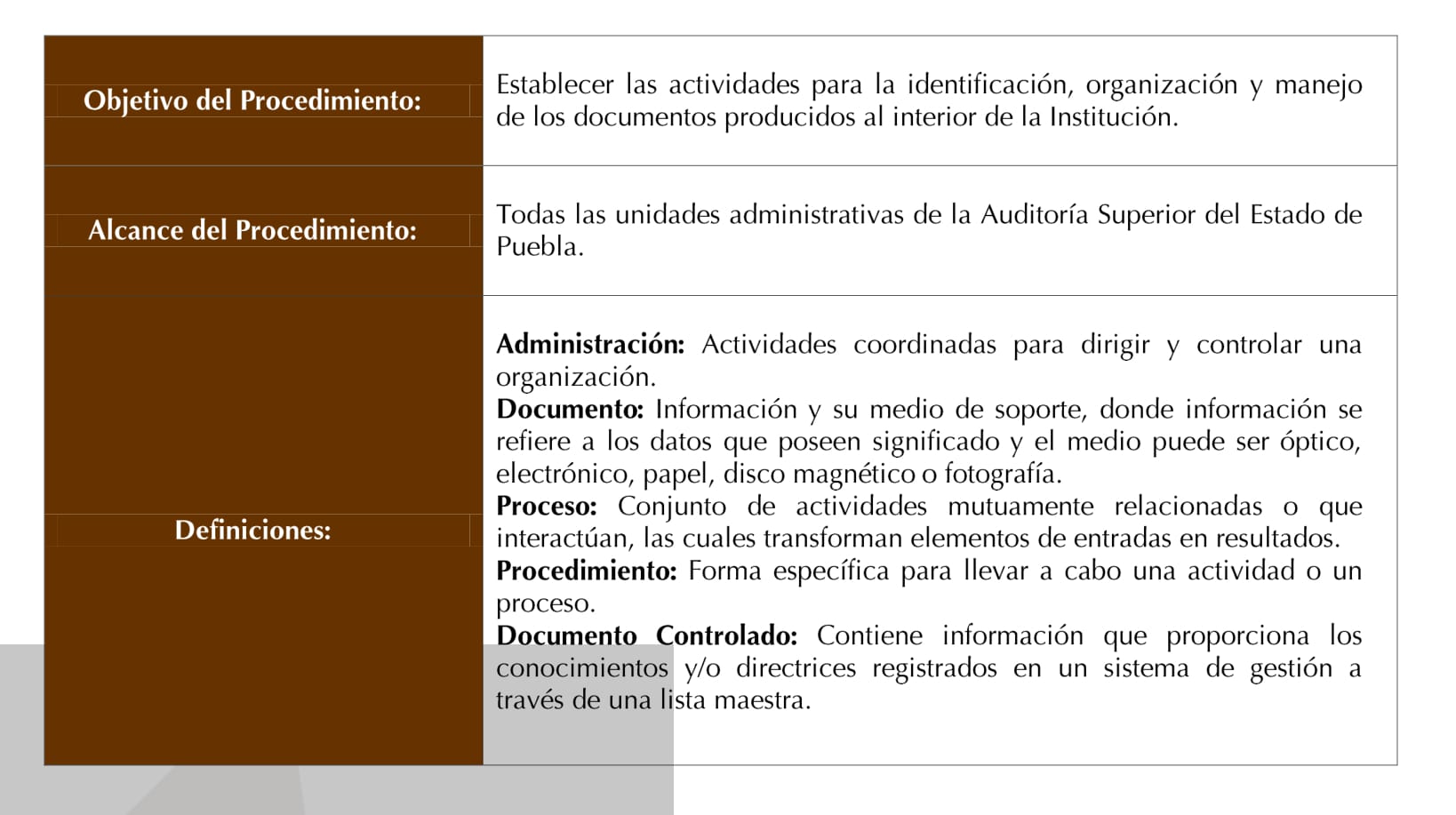

5.1.10 Modelo de Proceso de Administración de Documetno

5.1.10.1. Procedimientos

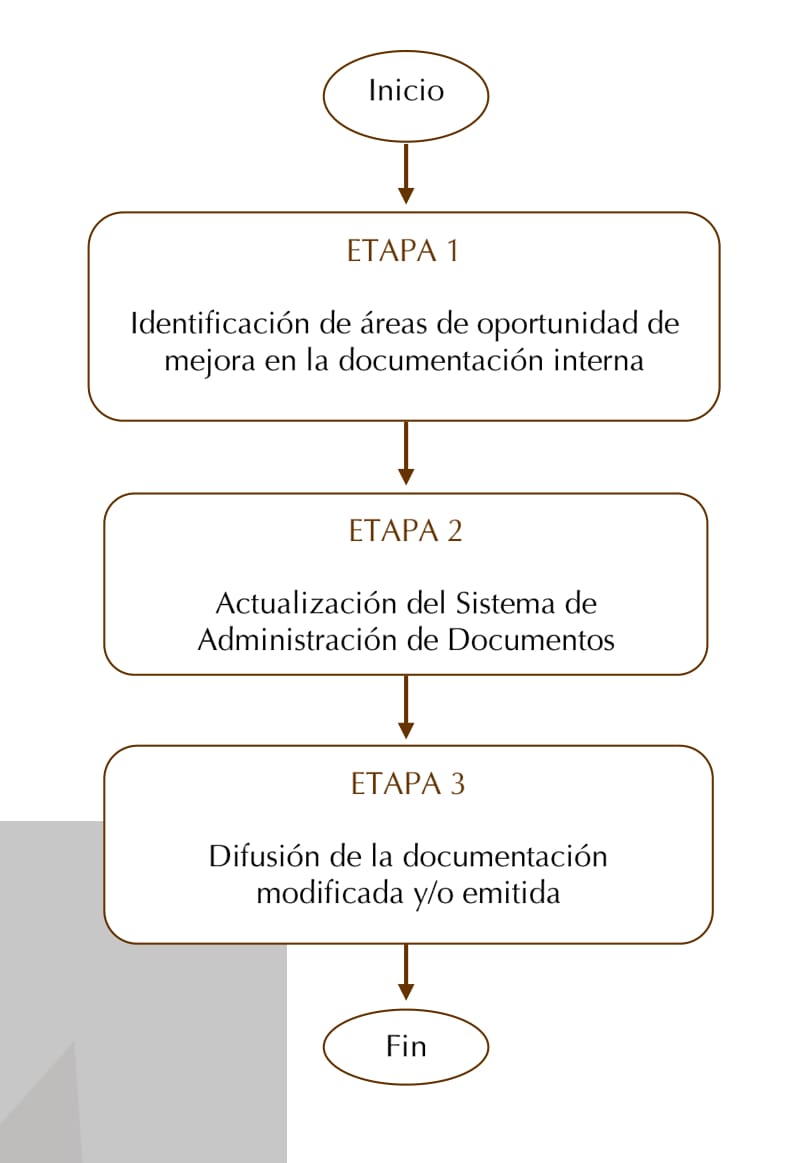

Administración de Documentos

Diagrama de Bloques

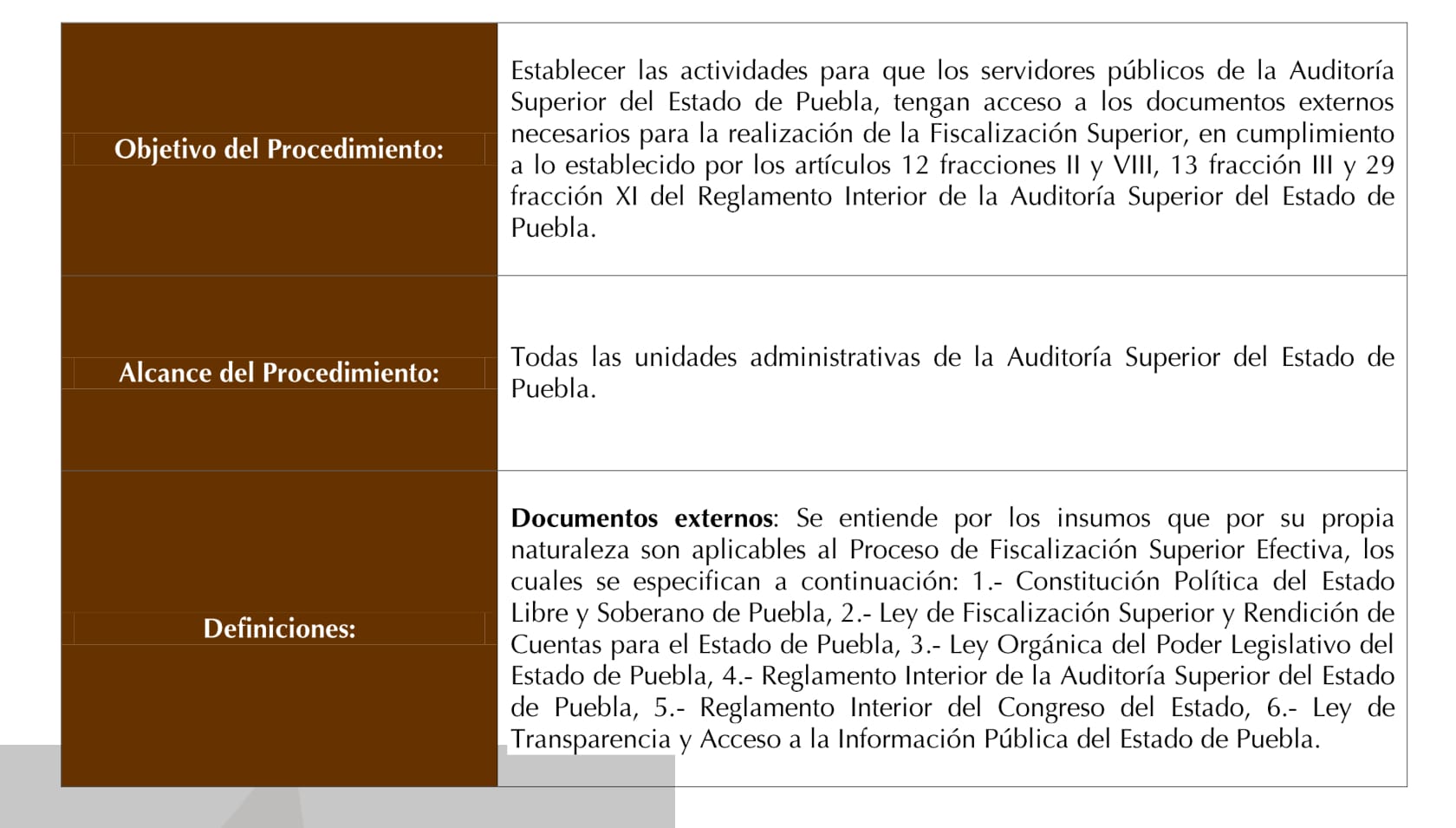

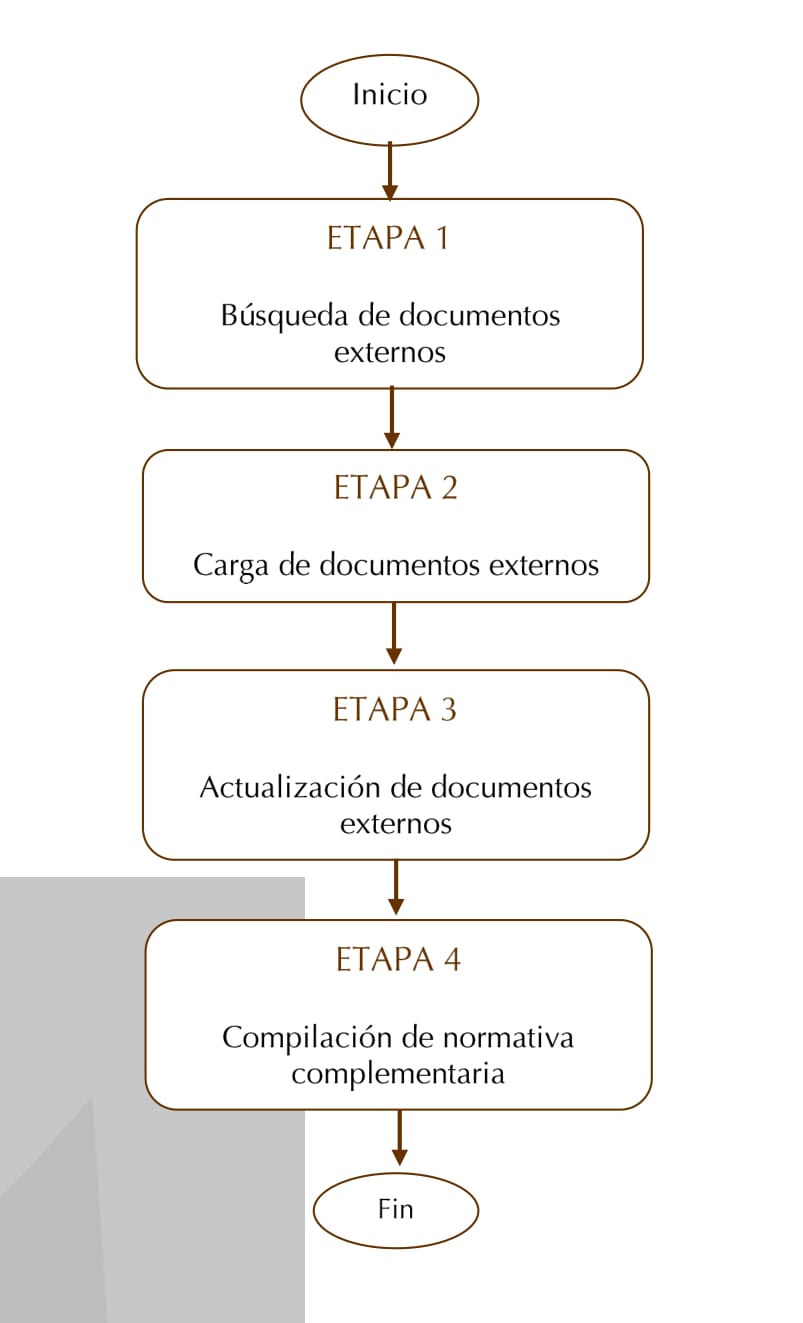

Control de Documentos Externos

Diagrama de Bloques

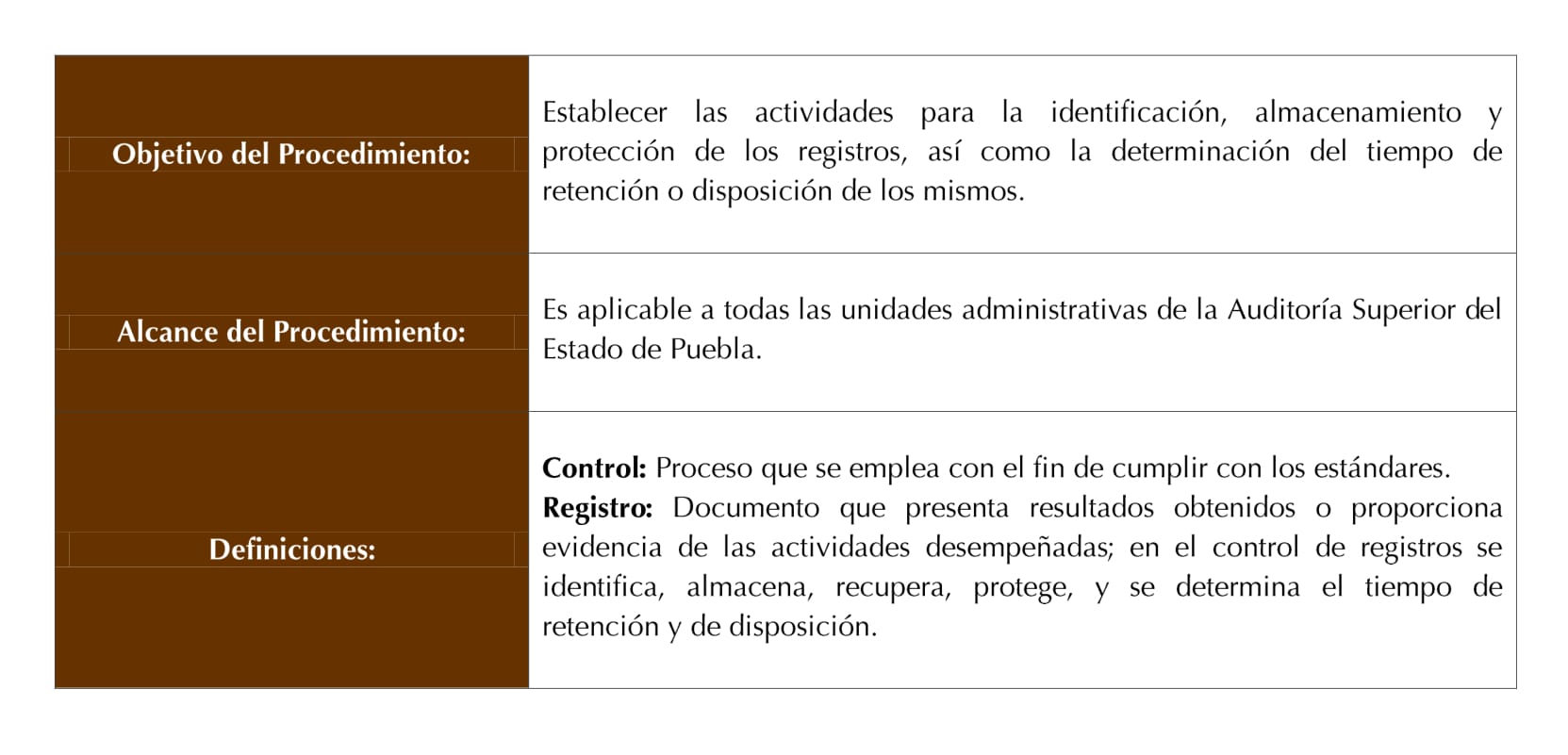

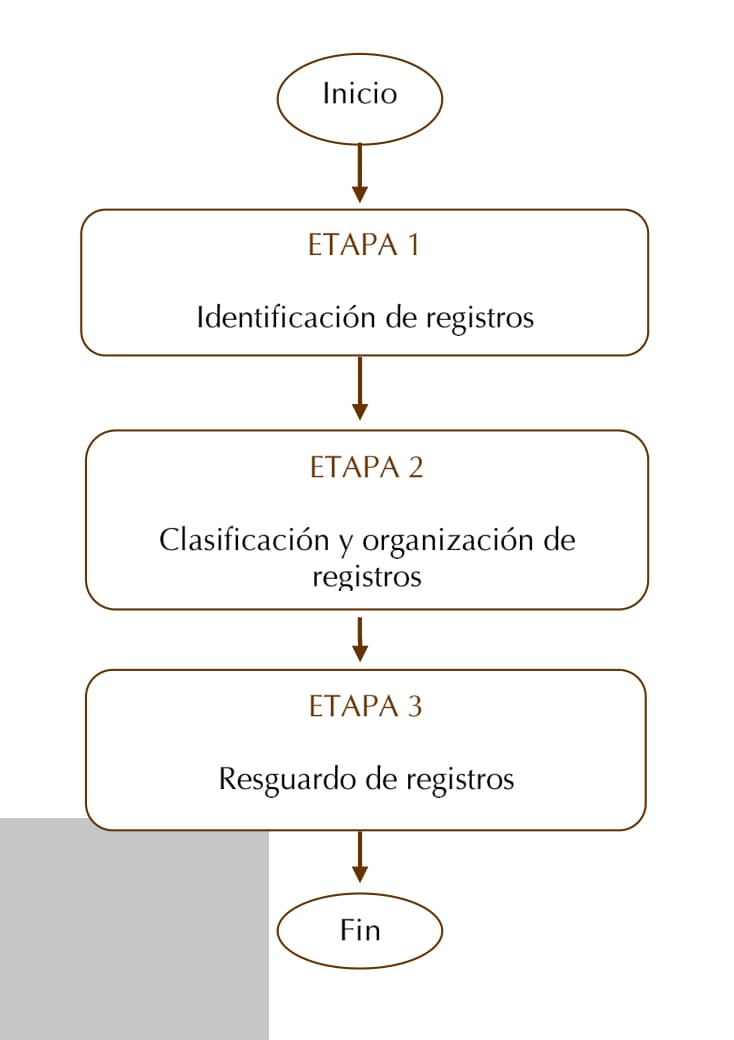

Control de Registros

Diagrama de Bloques

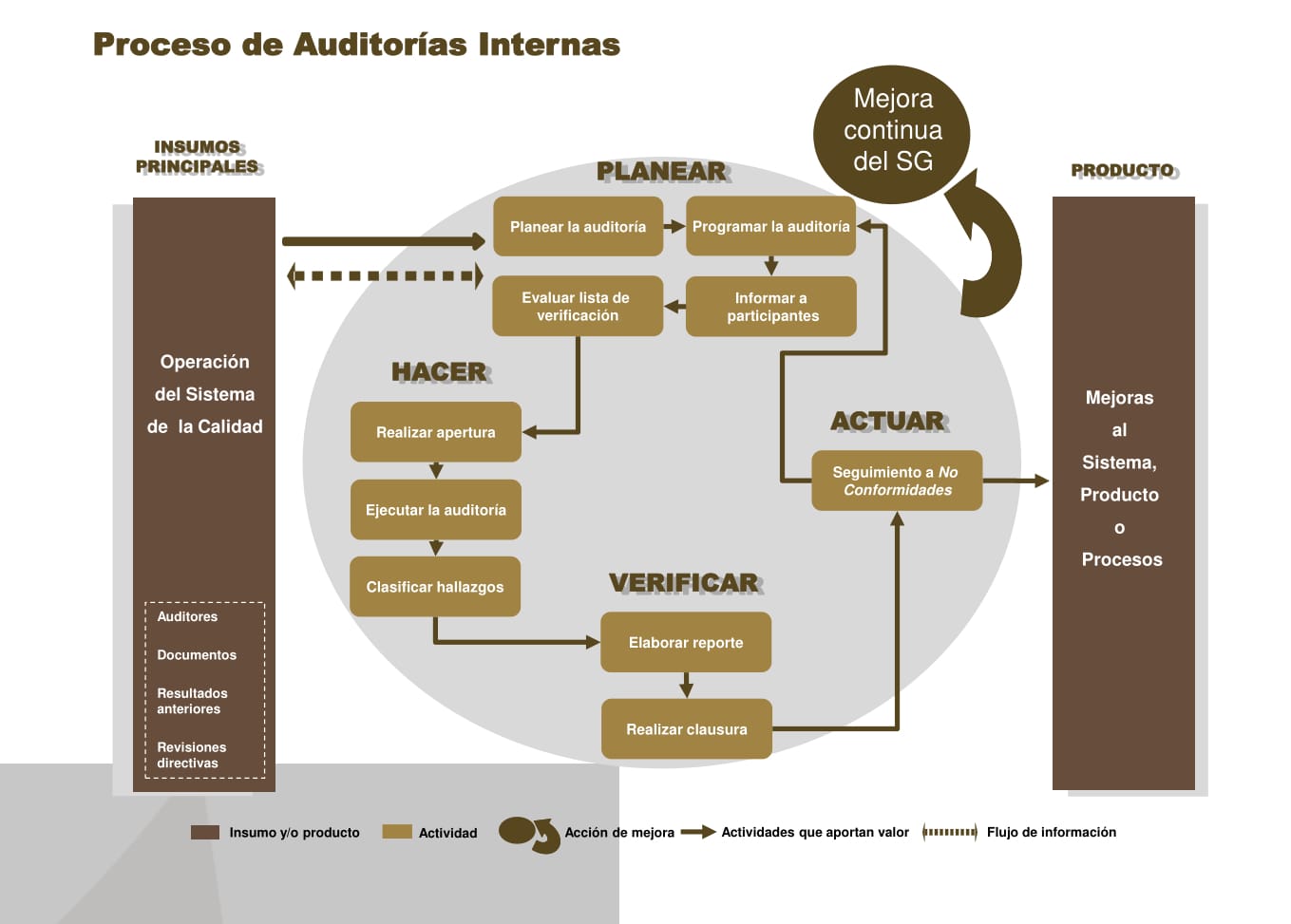

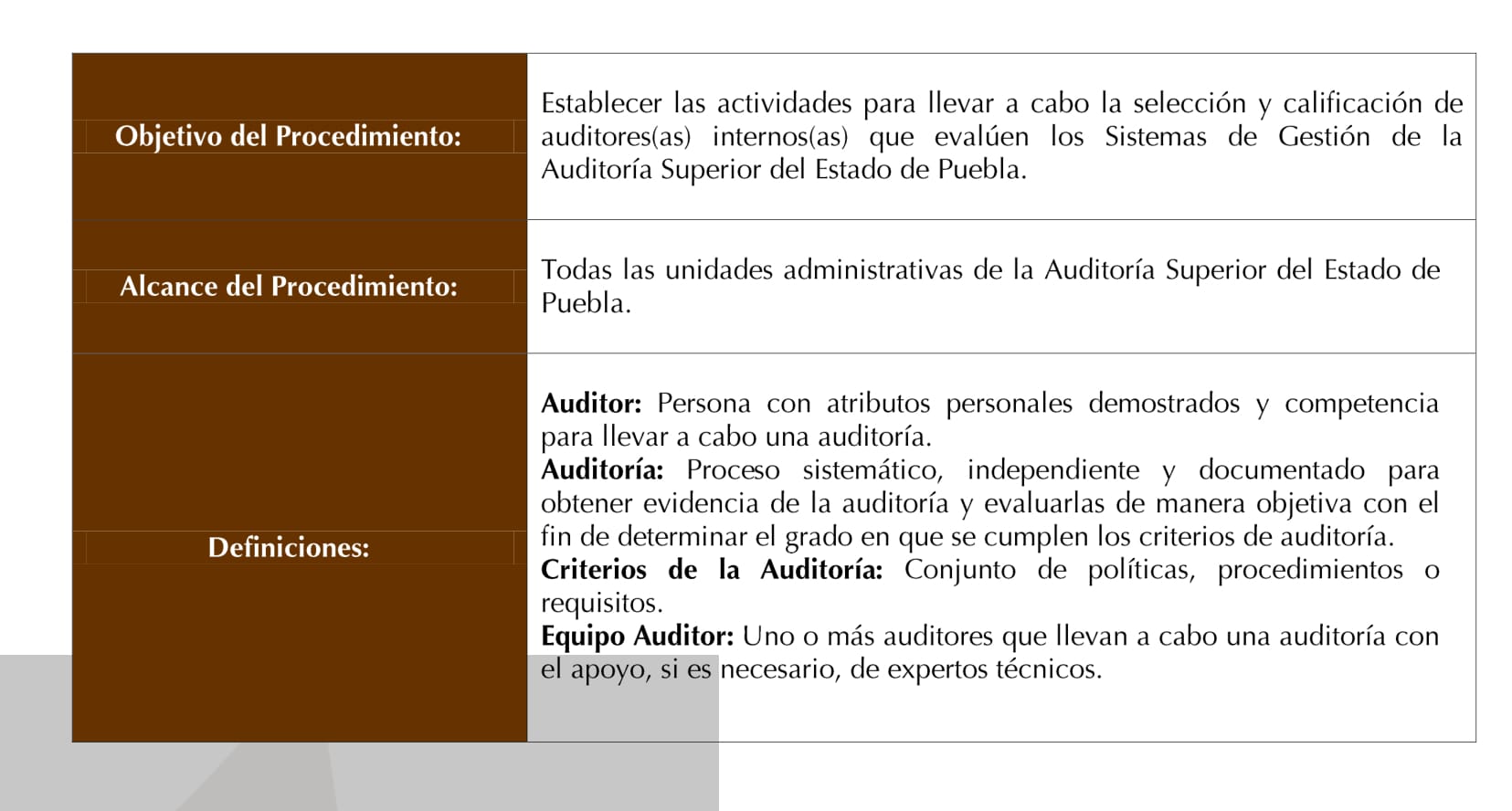

5.1.11. Modelo de Proceso de Auditorías Internas

5.1.11 Procedimientos

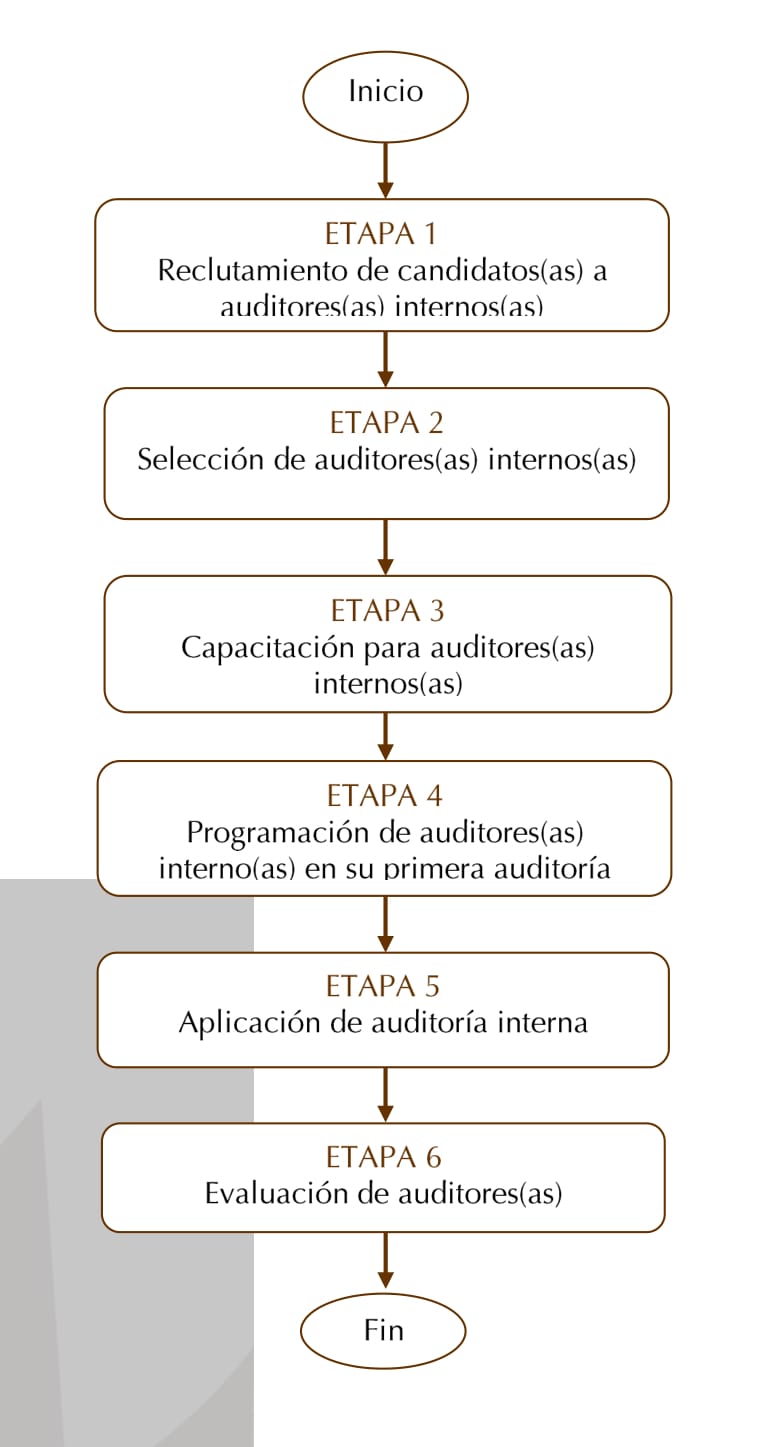

Selección y Calificación de Auditores(as) Internos(as)

Diagrama de Bloques

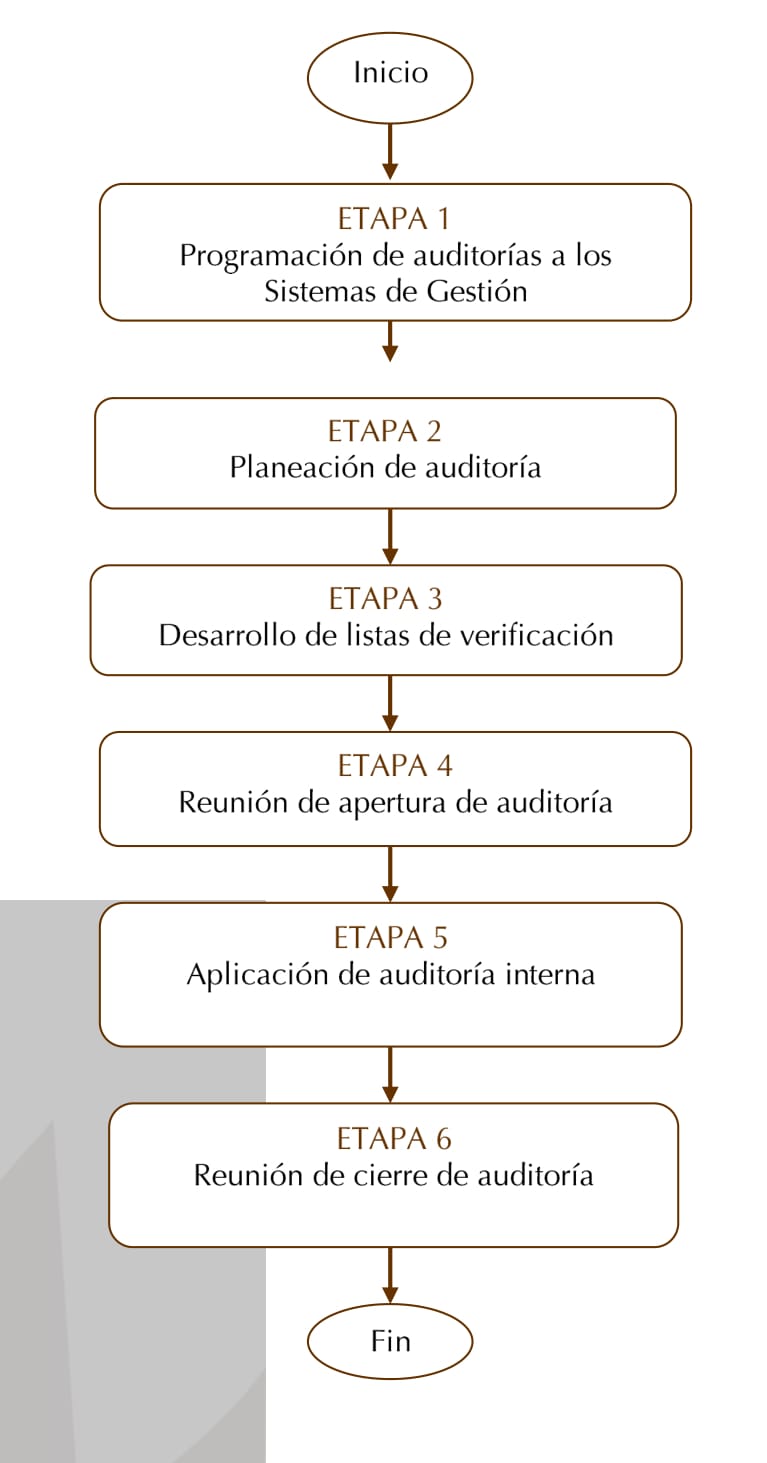

Auditorías Internas

Diagrama de Bloques

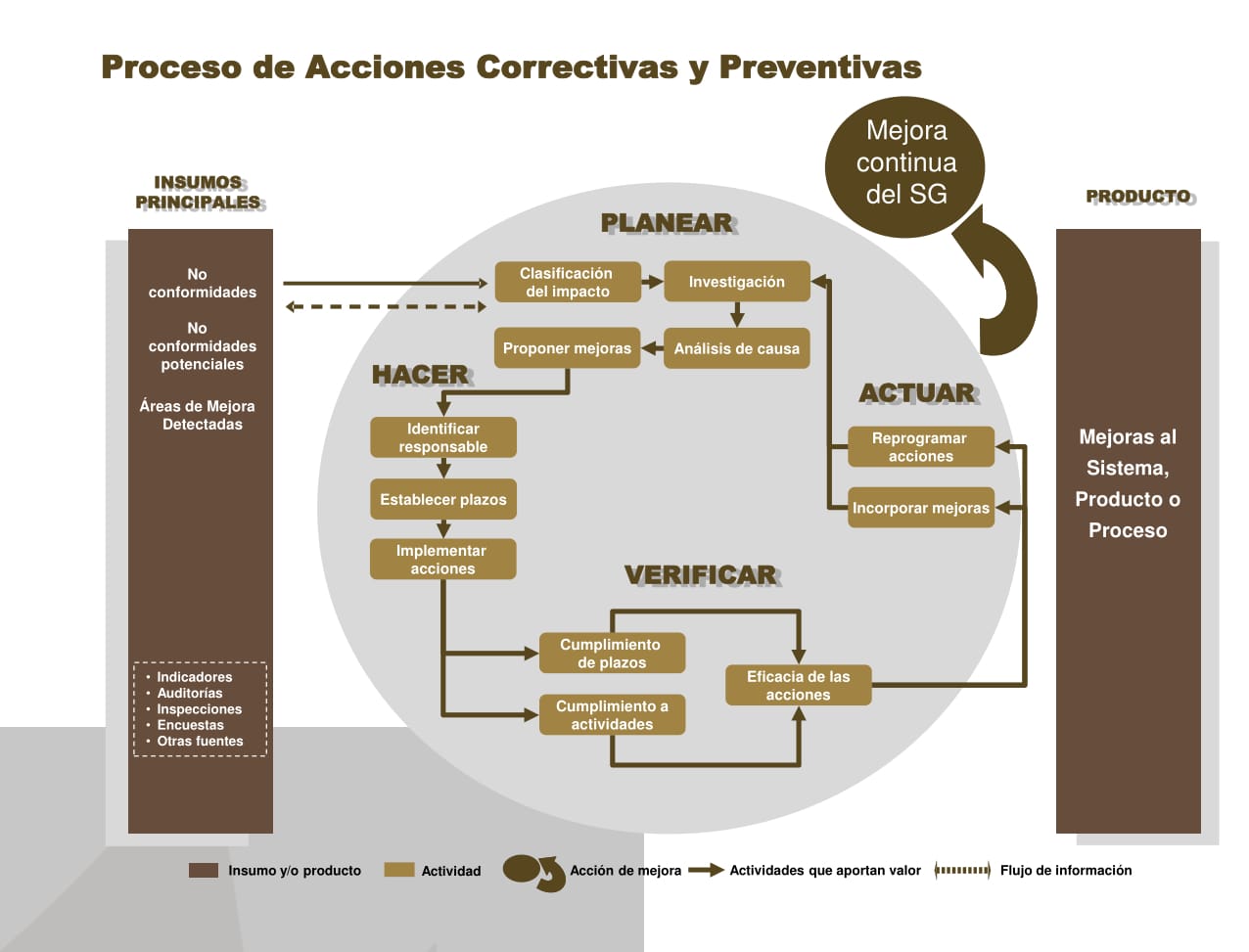

5.2.12. Modelo de Proceso de Acciones Correctivas y Preventivas

5.1.12. Procedimientos

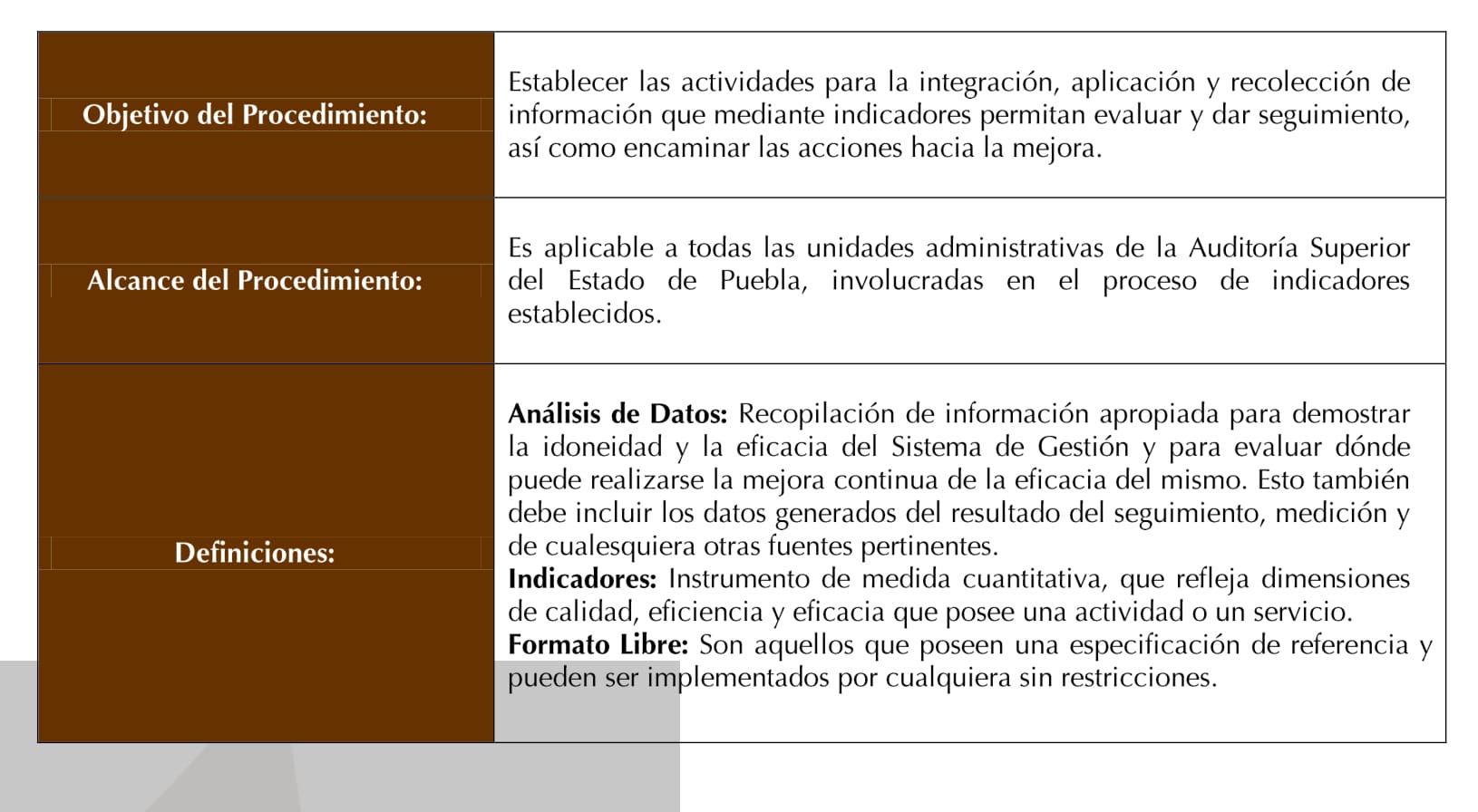

Análisis de Datos de los Indicadores

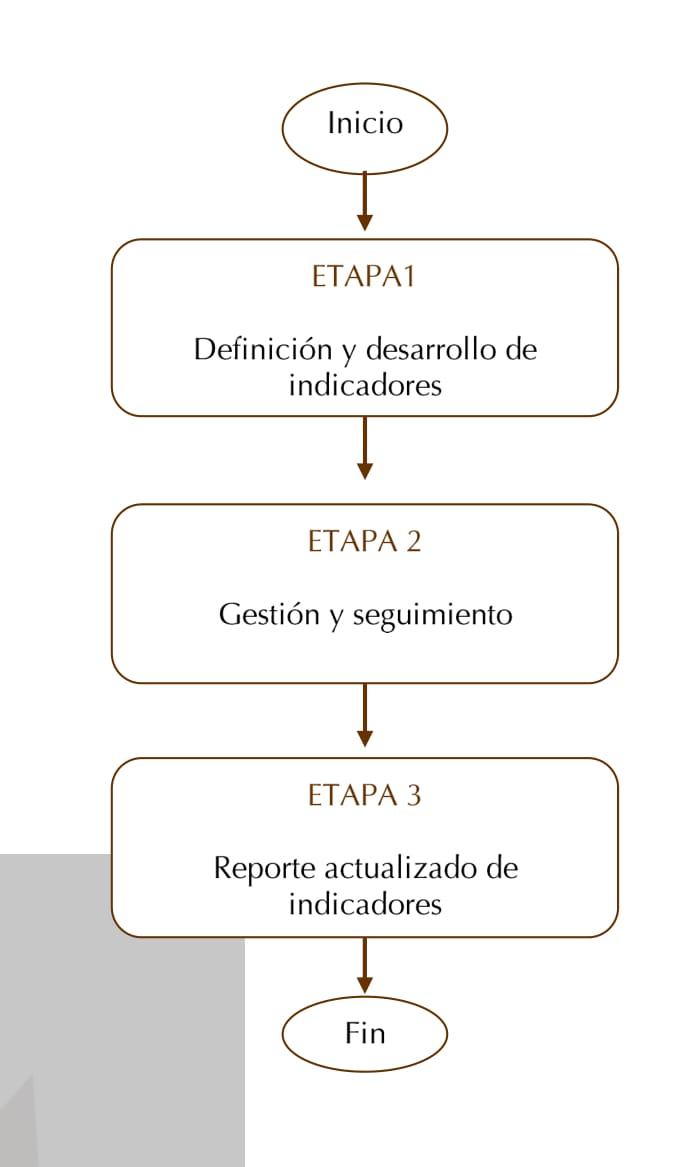

Diagrama de Bloques

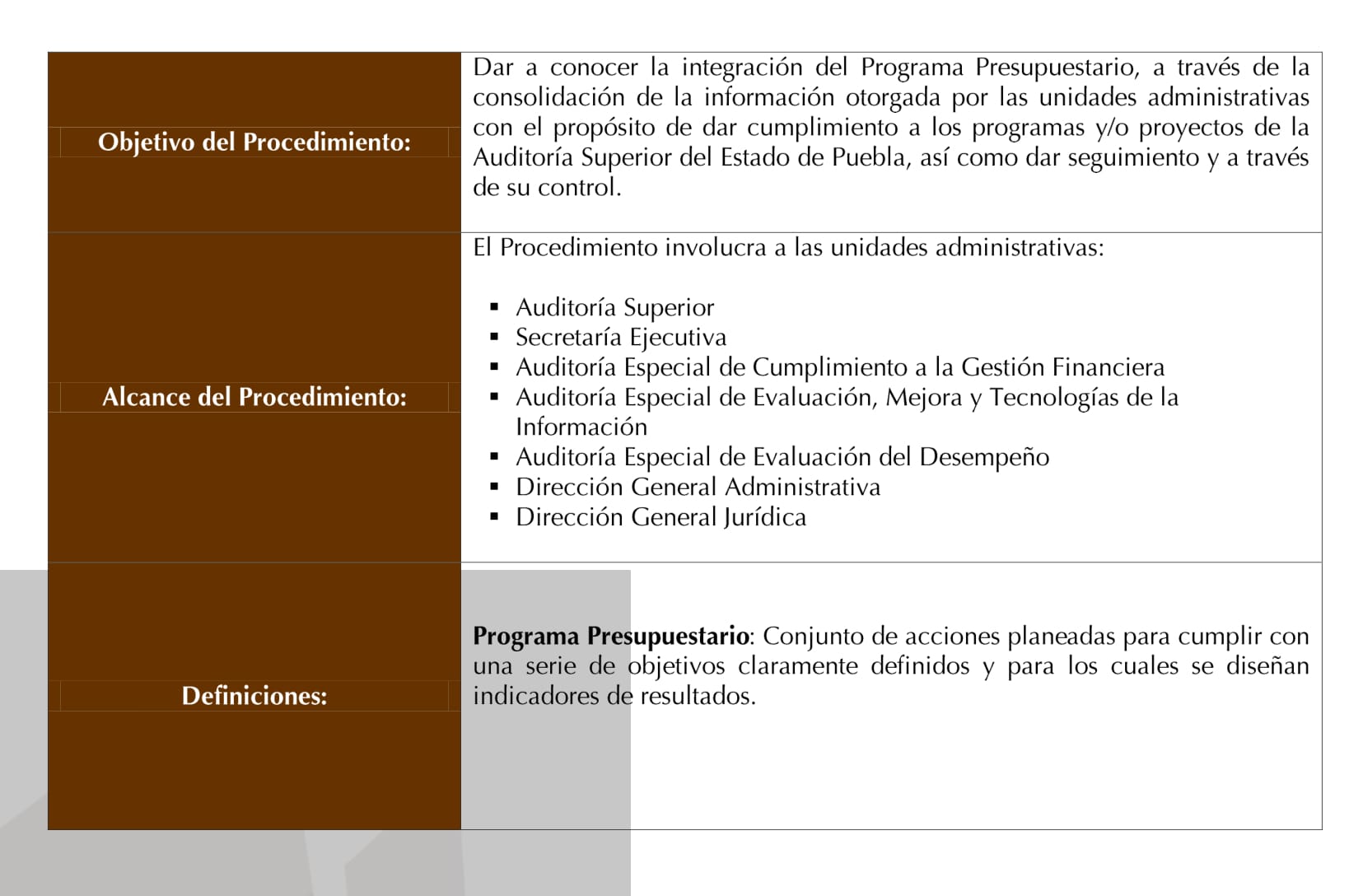

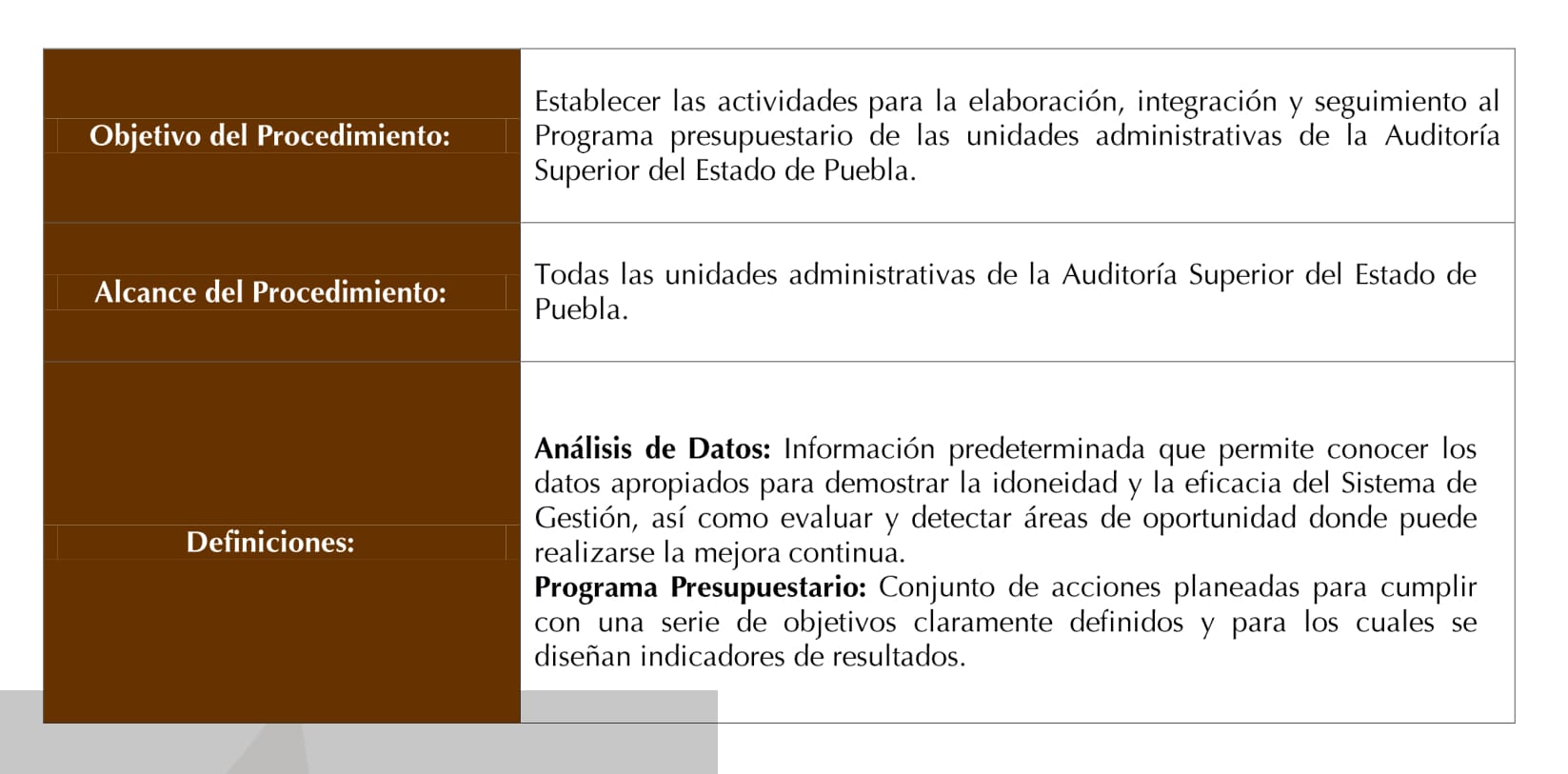

Análisis de Datos del Programa Presupuestario

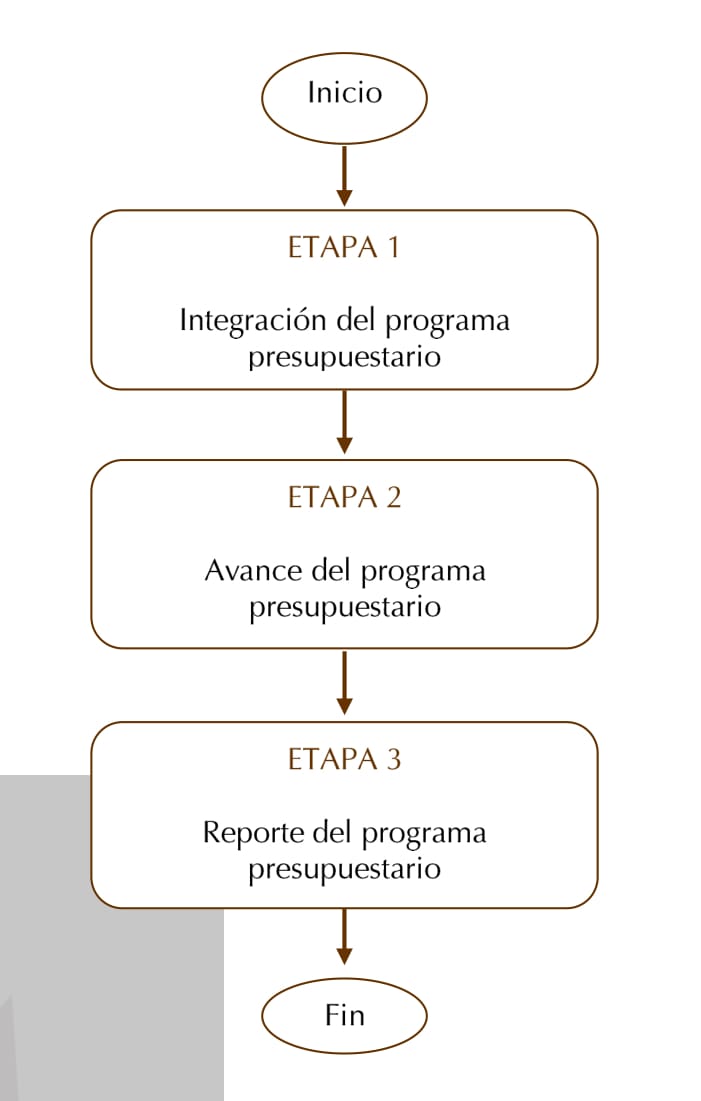

Diagrama de Bloques

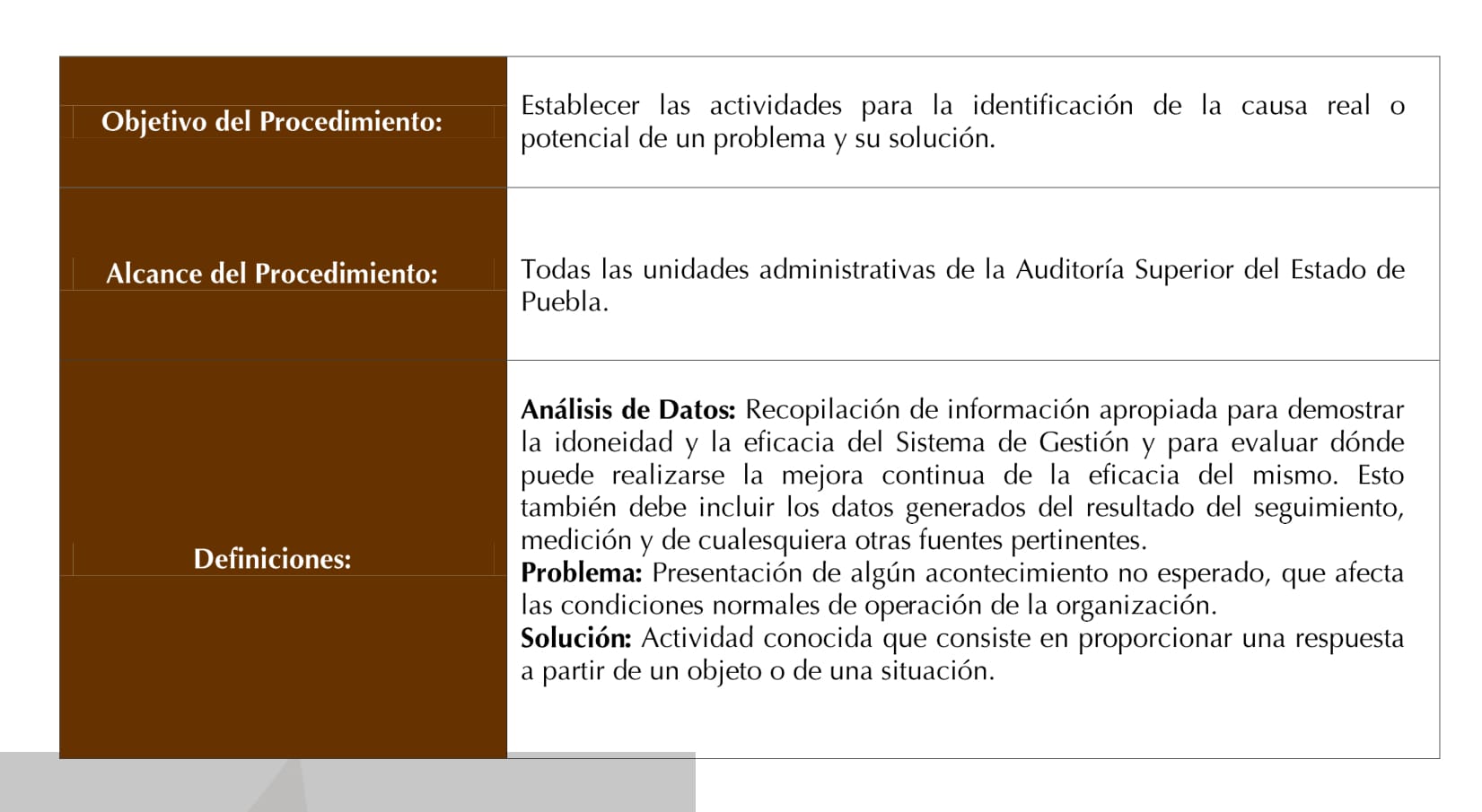

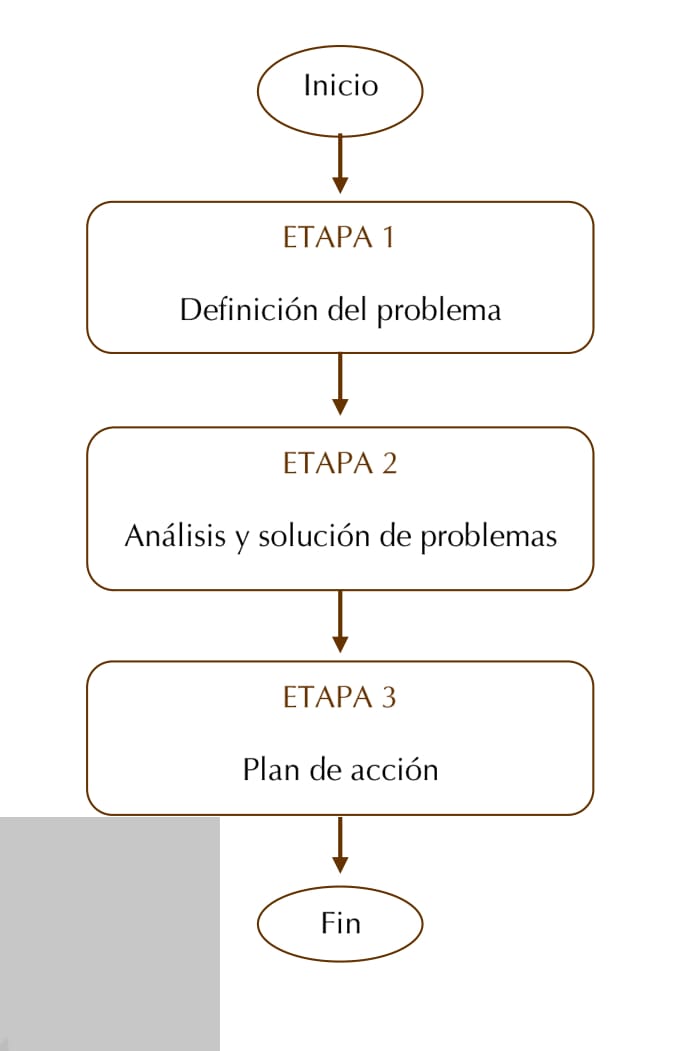

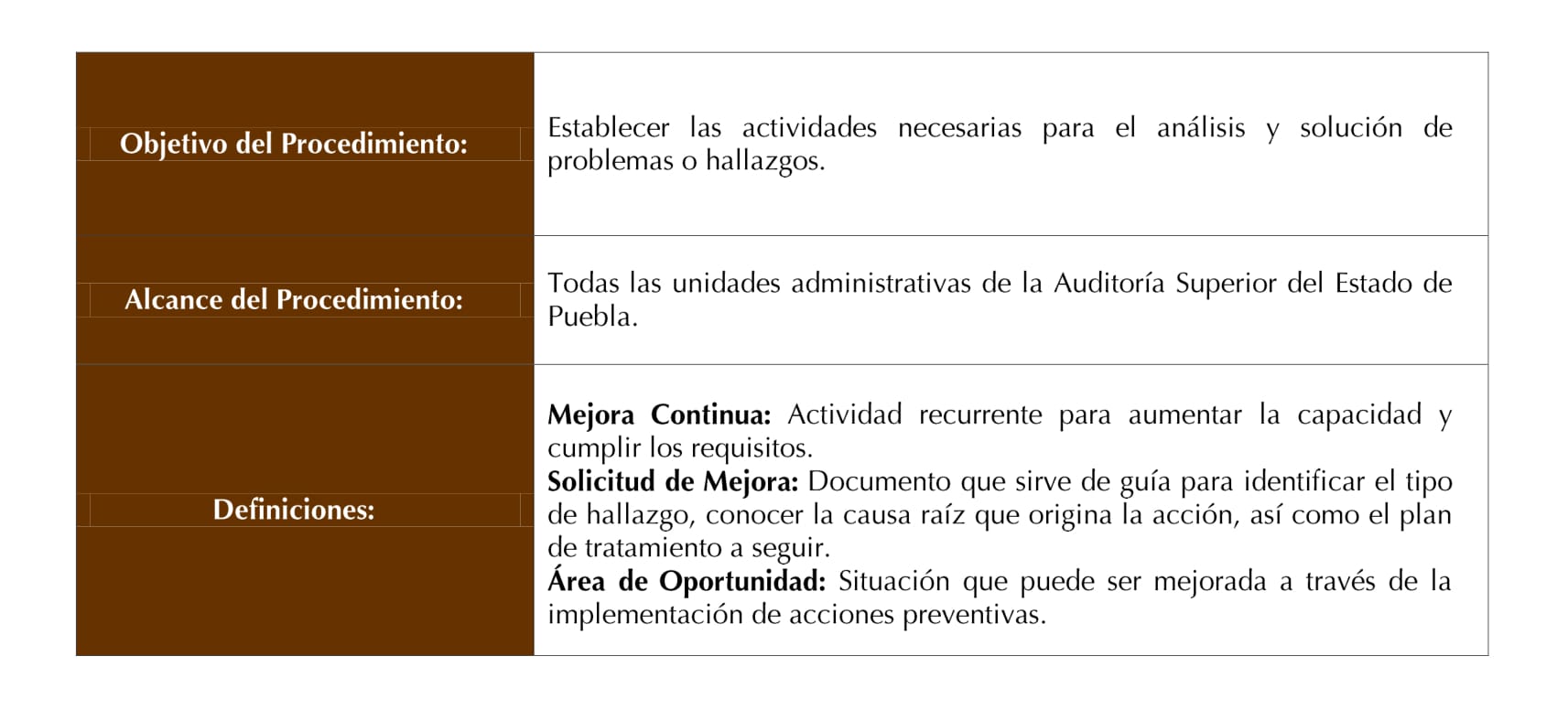

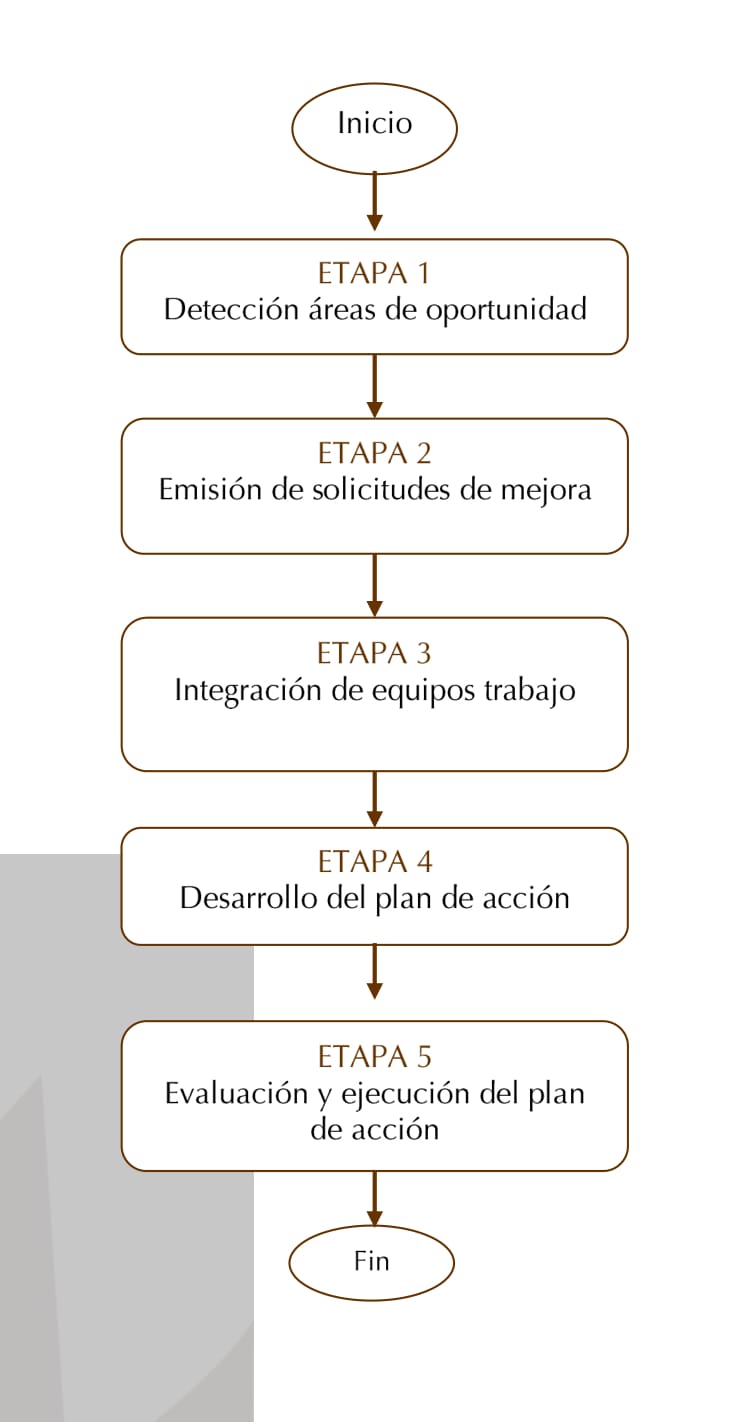

Análisis y Solución de Problemas

Diagrama de Bloques

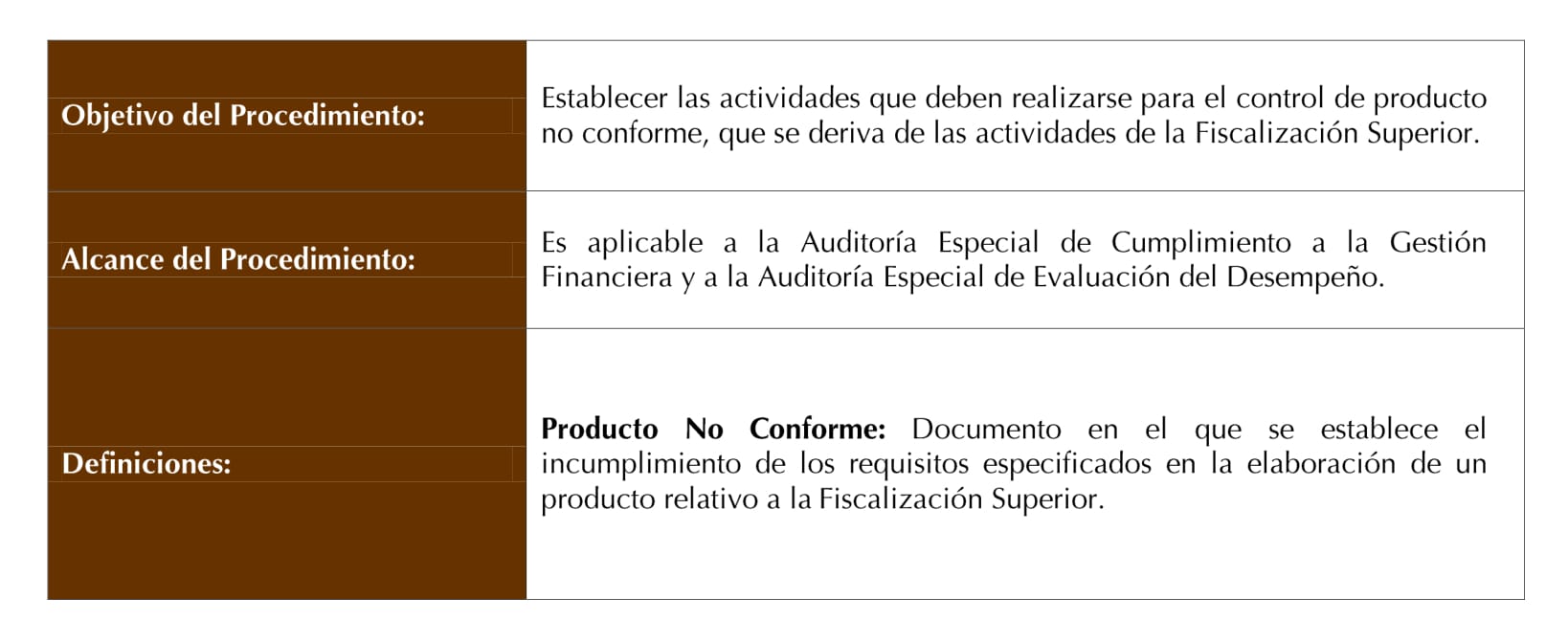

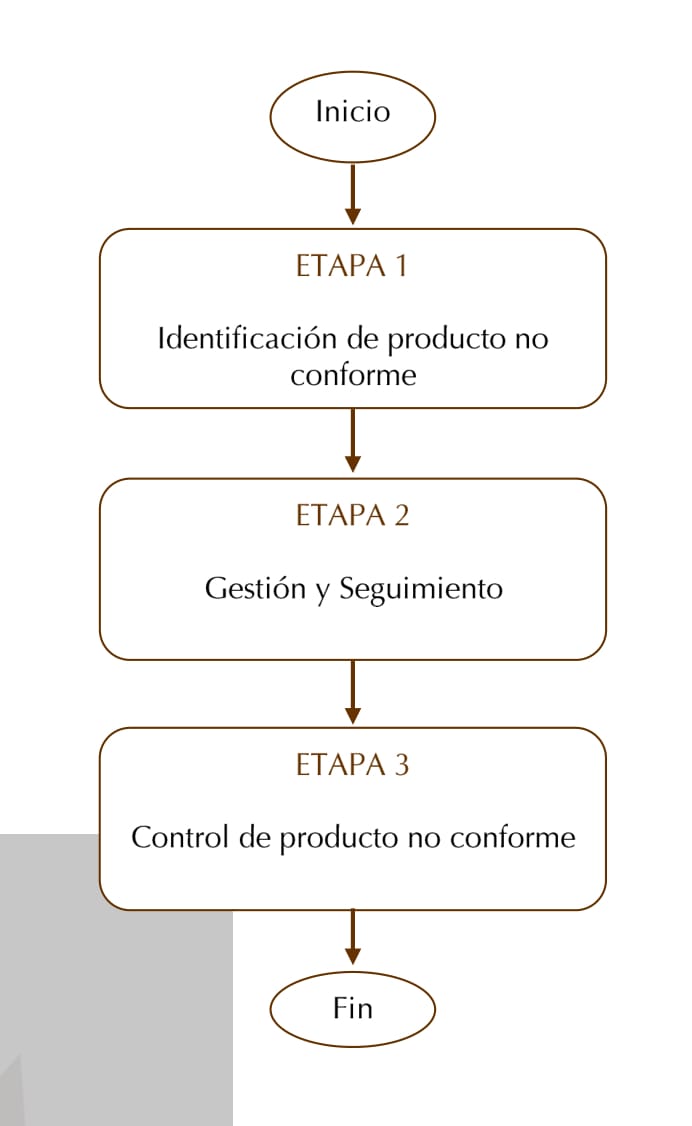

Control de Producto No Conforme

Diagrama de Bloques

Solicitudes de Mejora

Diagrama de Bloques

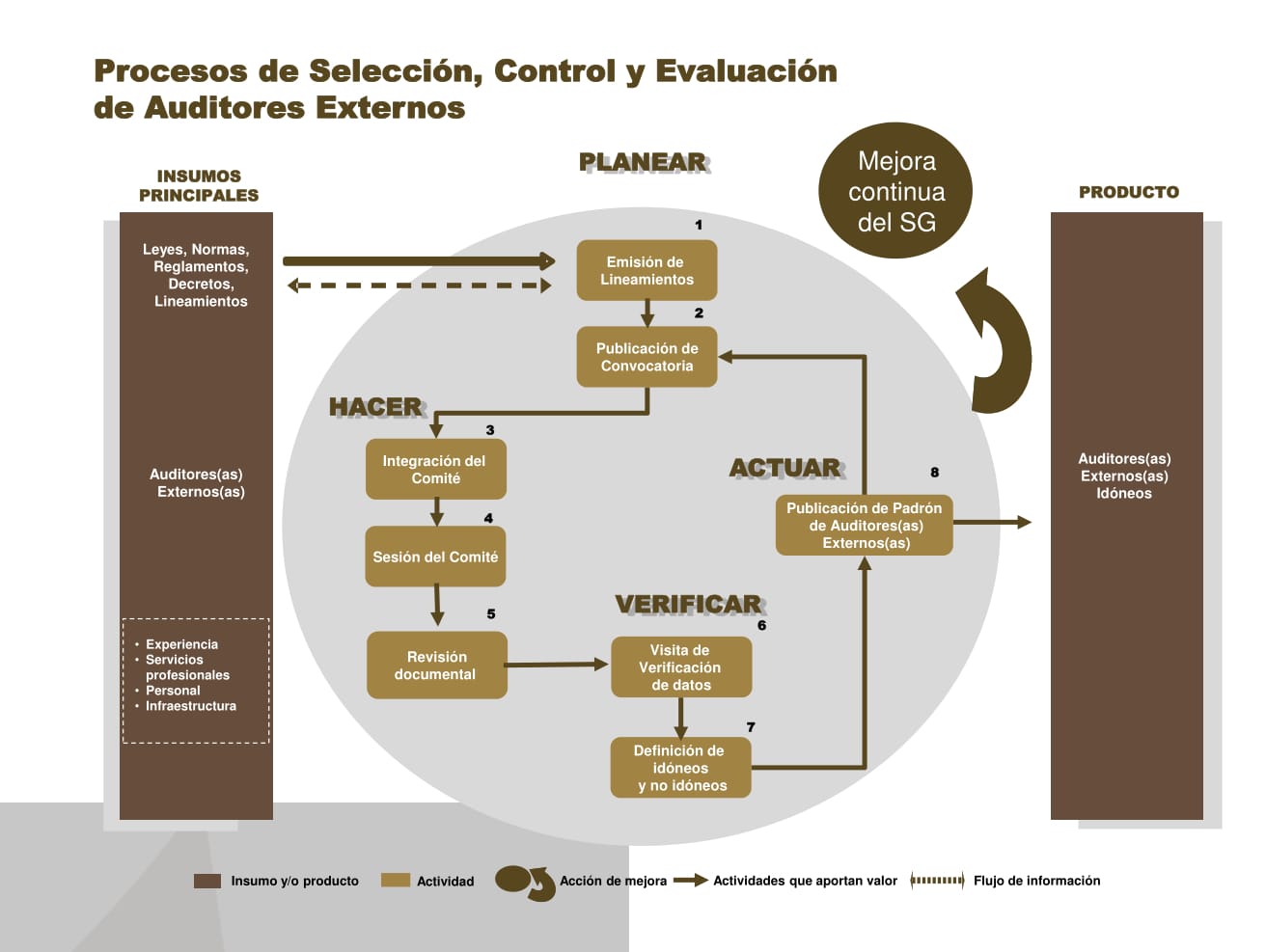

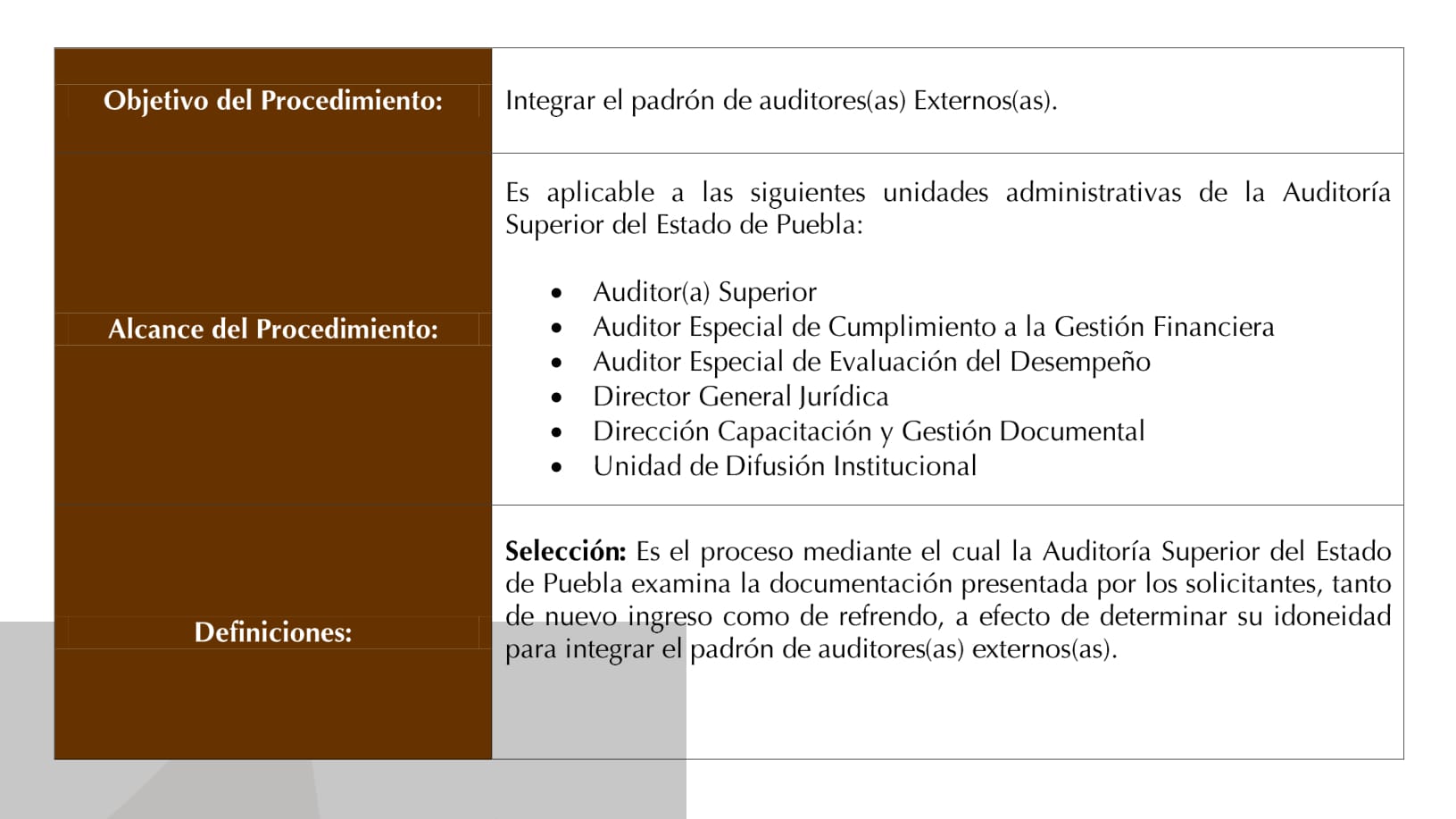

5.1.13. Modelo de Proceso de Selección, Control y Evaluación de Auditores Externos

5.1.13.1 Procedimientos

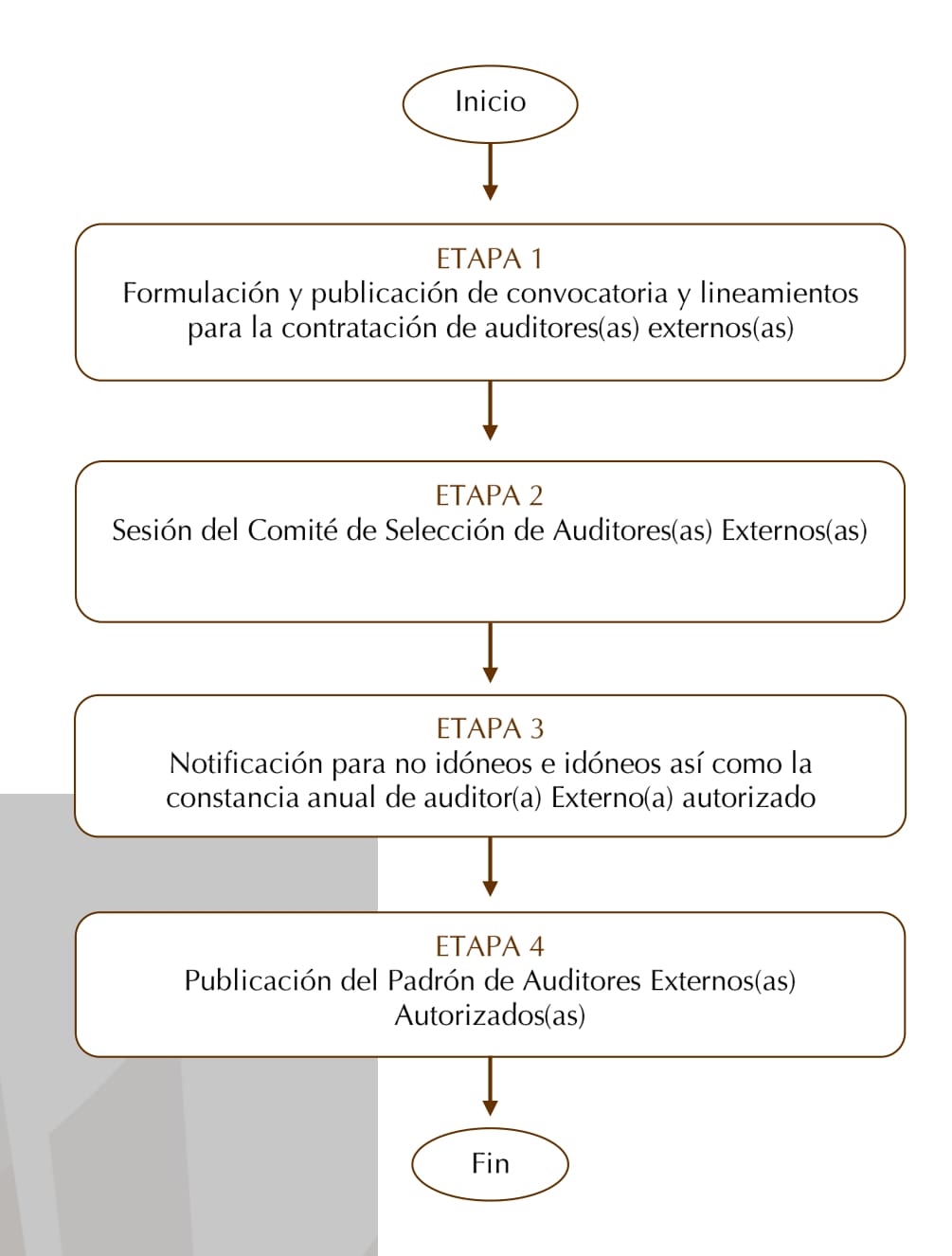

Selección de Auditores(as) Externos (as)

Diagrama de Bloques

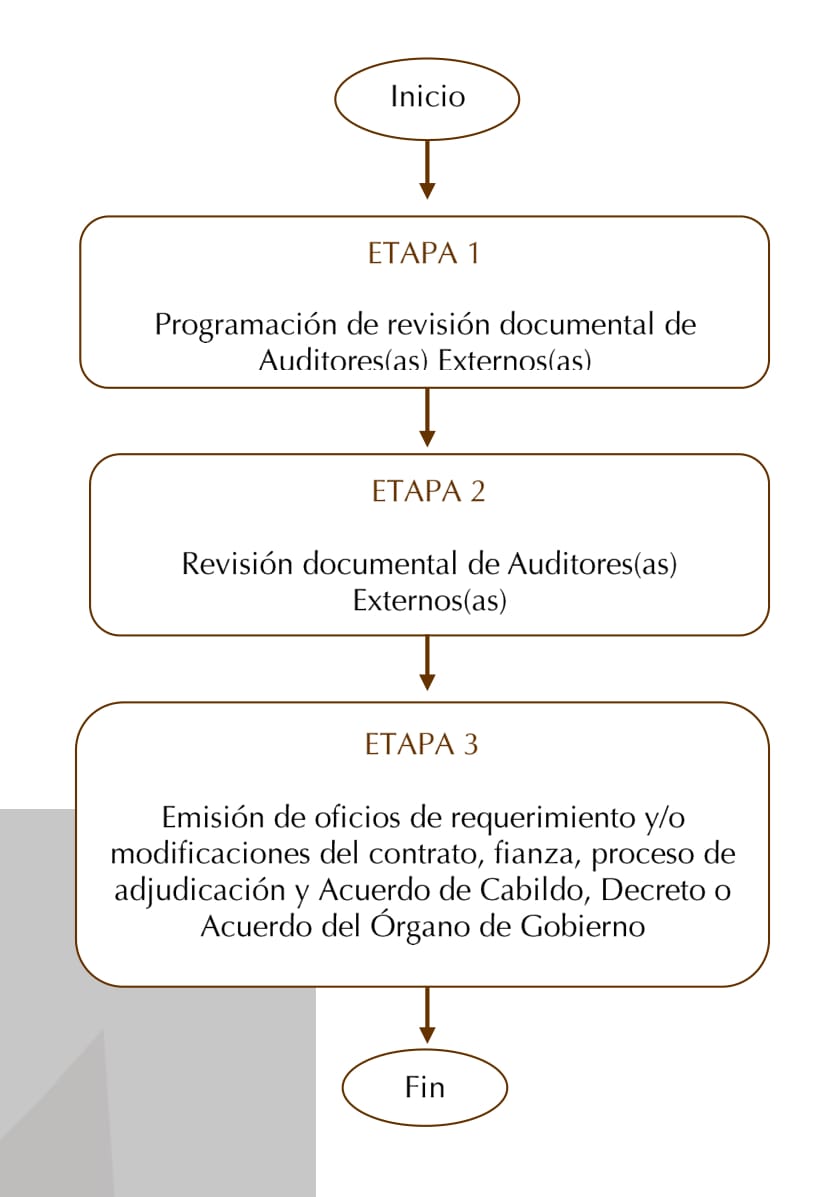

Revisión a Contrato y Fianza de Auditores Externos

Diagrama de Bloques

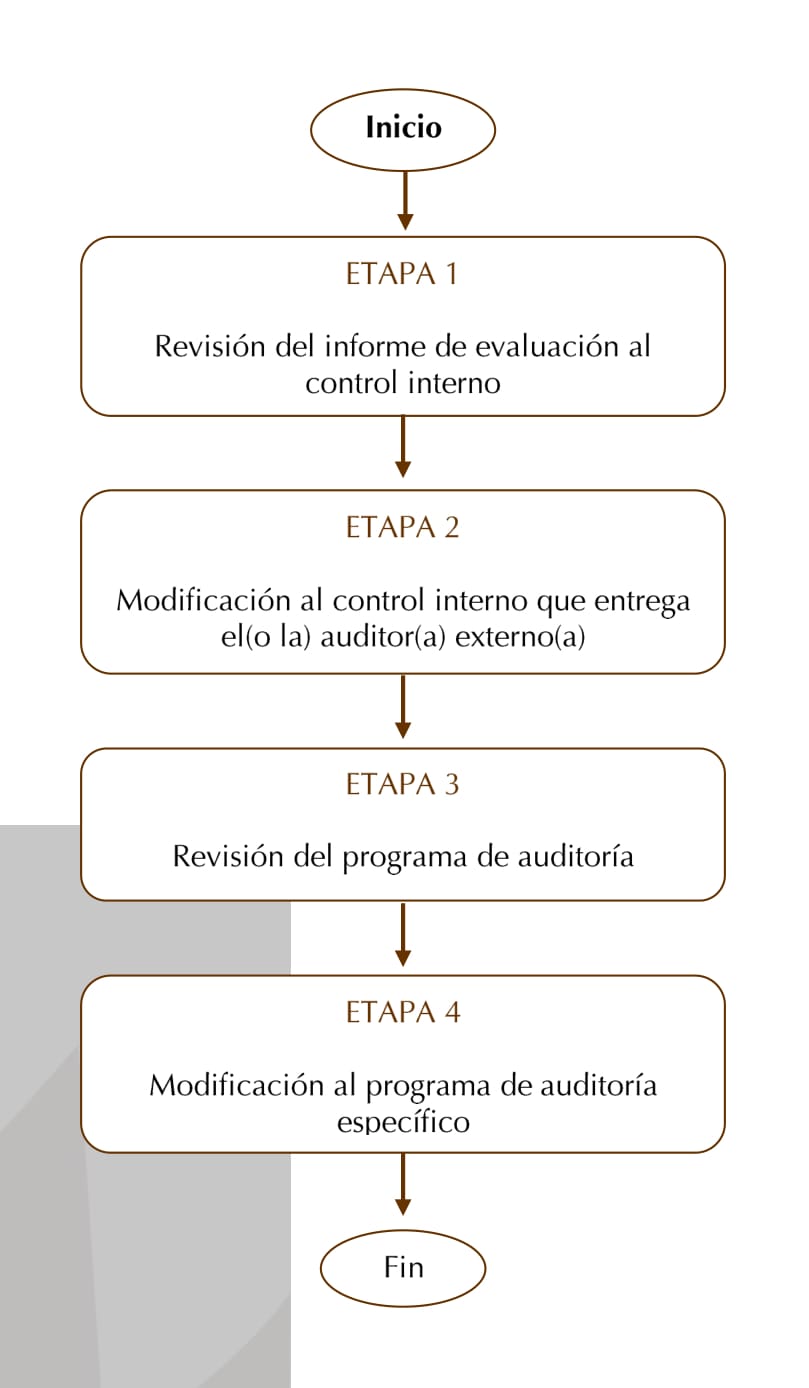

Revisión del Informe de Evaluación al Control Interno y del Programa de Auditoría Específica de los Auditores Externos

Diagrama de Bloques

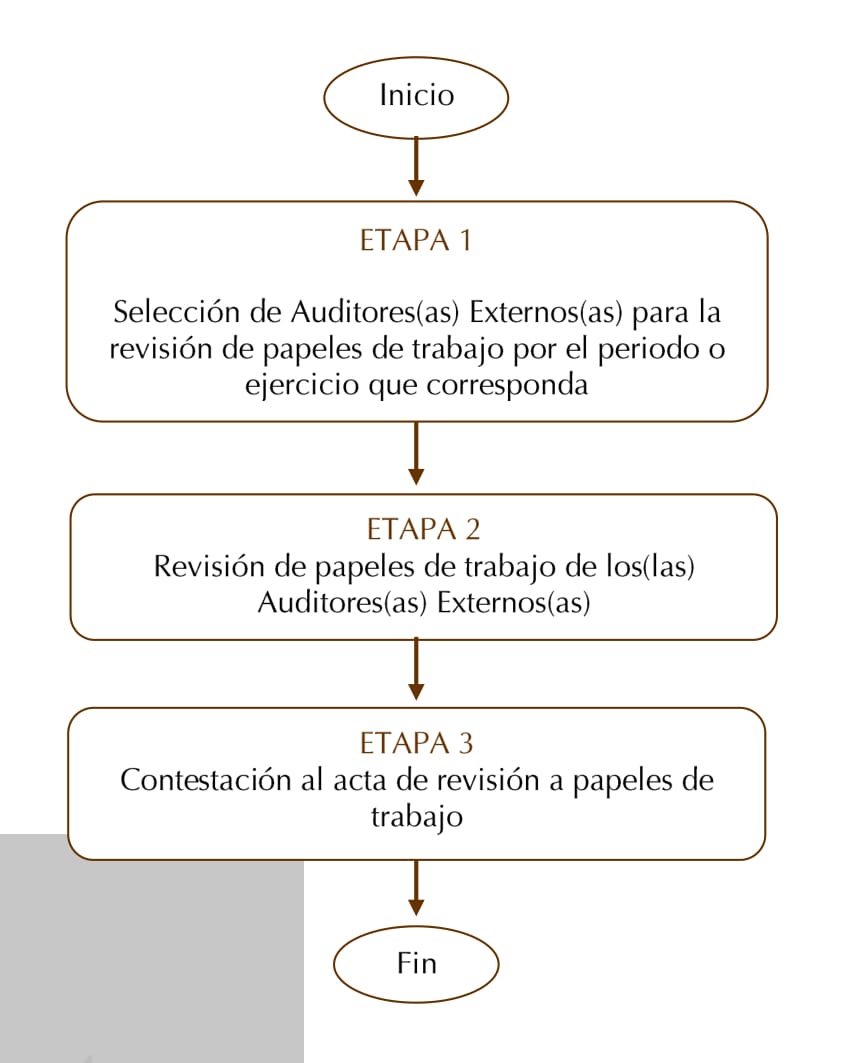

Revisión a Papeles de Trabajo de Auditores (as) Externos (as)

Diagrama de Bloques

5.2 Modelos de Procesos de la Auditoría Superior del Estado de Puebla

5.2.1 Proceso de Detección y Seguimiento a Situaciones y Necesidades que Requiera el MEG:2012

Las siguientes figuras muestran el enfoque a procesos del Modelo de Equidad de Género MEG:2012 (Figura 2); y el de Detección y Segumiento a Situaciones y Necesidades que Requiera el MEG:2012 (Figura 3).

Detección y Seguimiento a Situaciones y Necesidades que Requiera el MEG:2012

5.2.1 Procedimientos

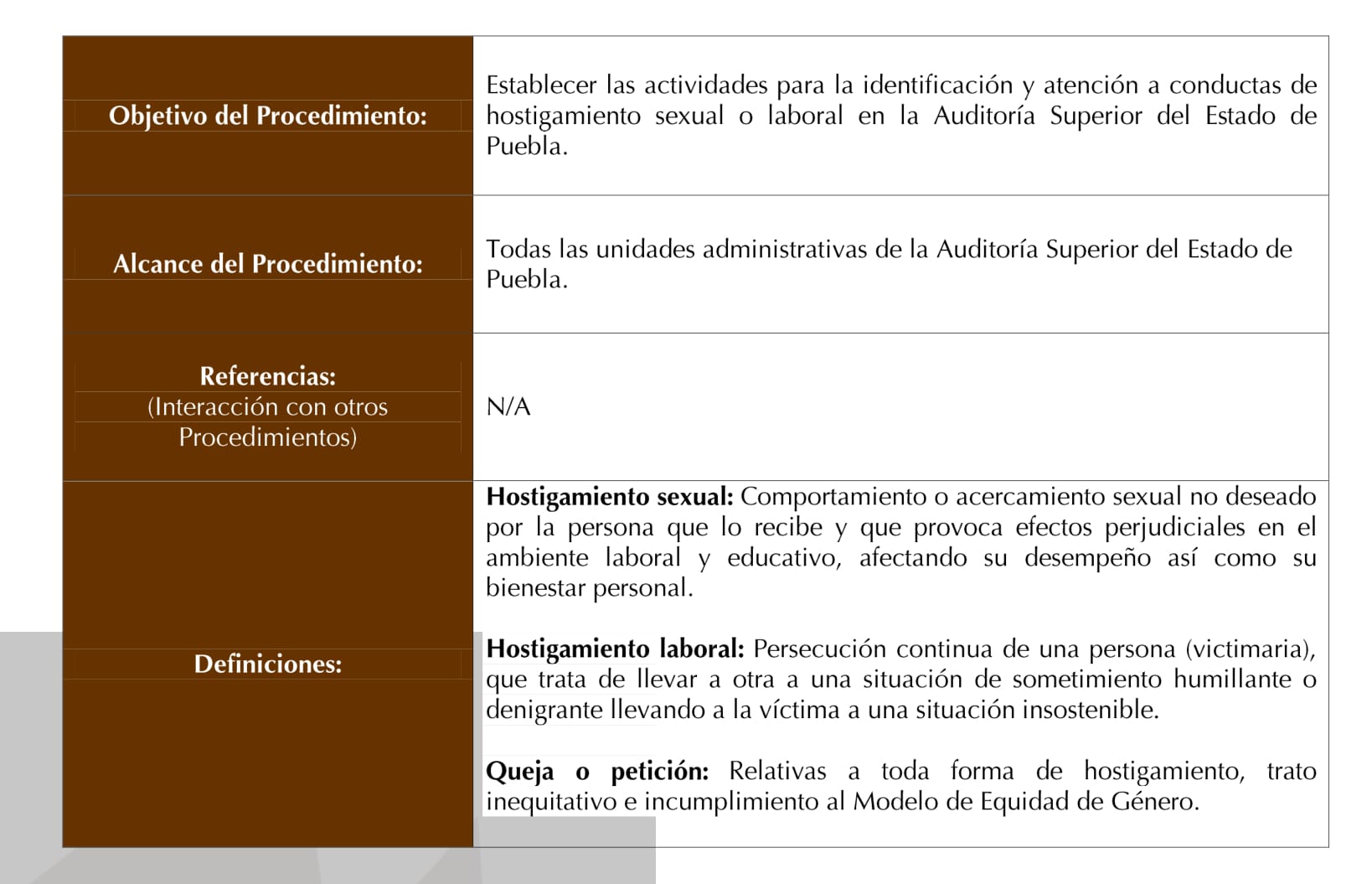

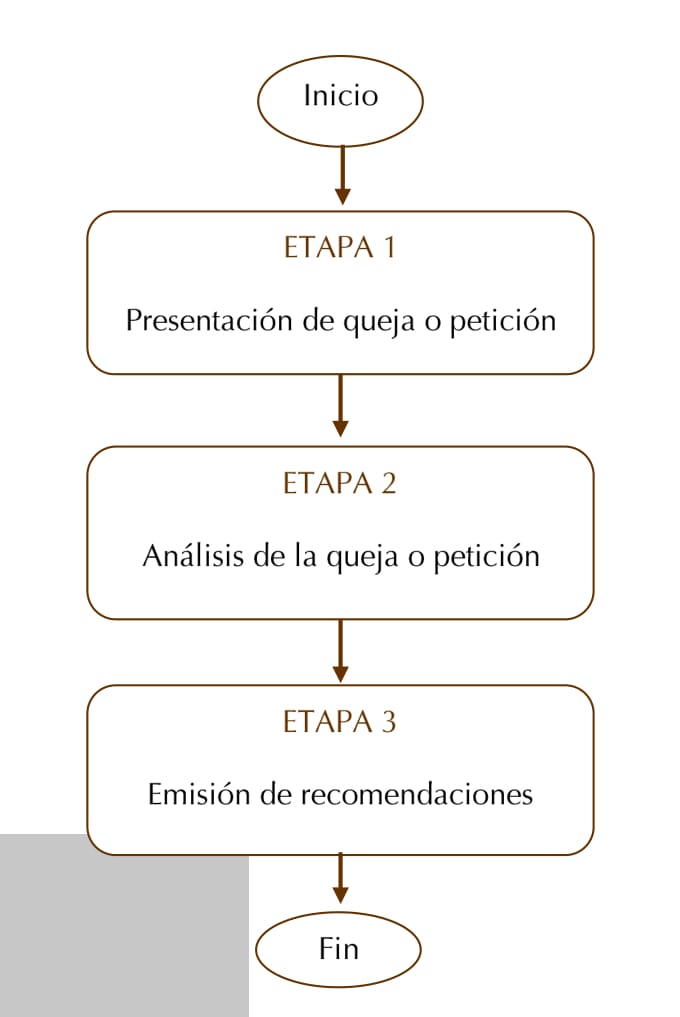

Atención a conductas de hostigamiento (sexual y laboral)

Diagrama de Bloques

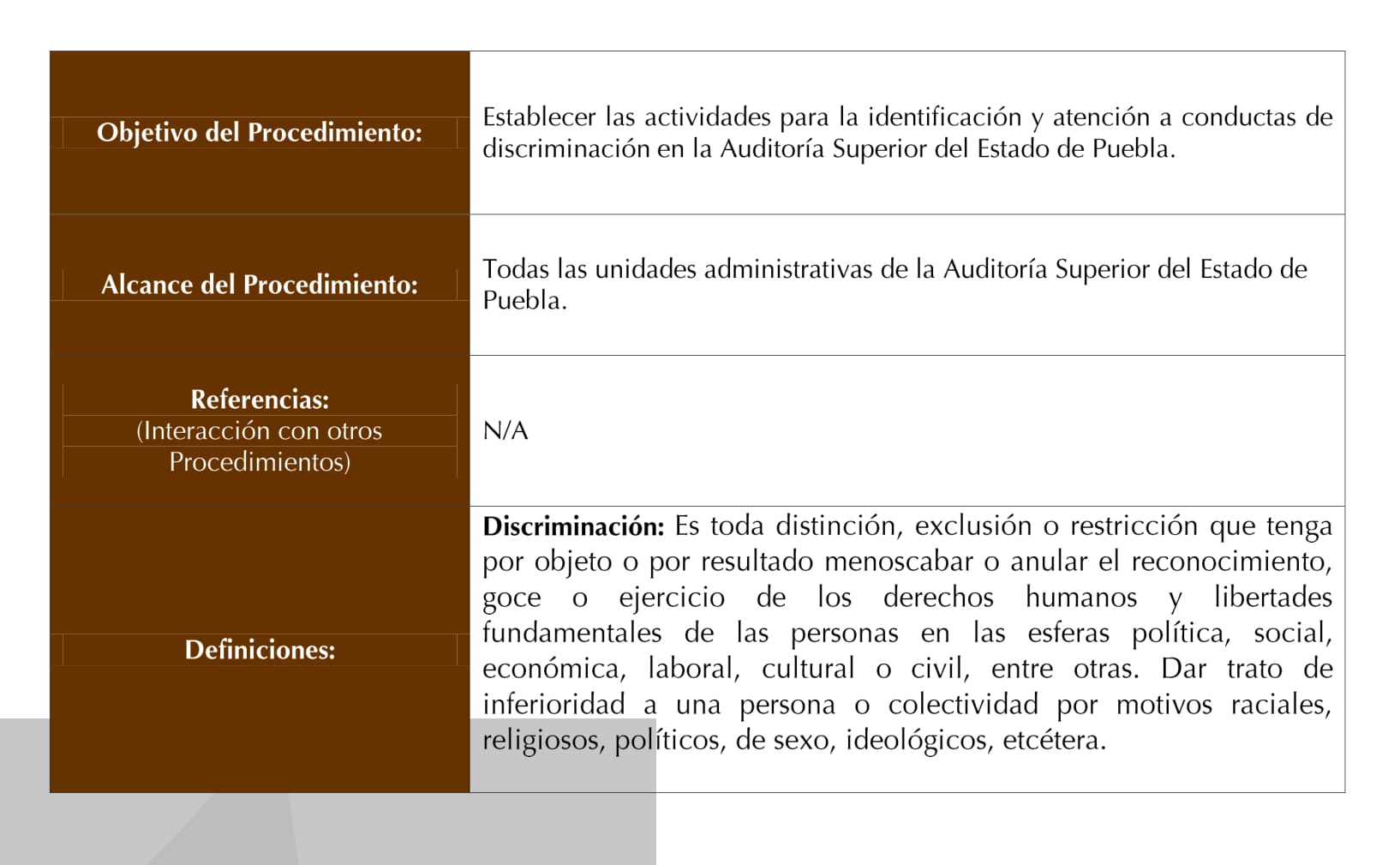

Atención a Situaciones de discriminación y desigualdad en el personal de la Auditoría Puebla

Diagrama de Bloques